Das könnte Ihnen auch gefallen

- Diferencia Entre Ruc y RiseDokument1 SeiteDiferencia Entre Ruc y RiseJose Vaca0% (1)

- AREQUIPE Ejercicio DFI, Simulador Costos, ProexportDokument19 SeitenAREQUIPE Ejercicio DFI, Simulador Costos, ProexportLAURA VARGAS0% (1)

- Demanda de Dinero, Oferta Monetaria y Equilibrio de Mercado en Europa.Dokument6 SeitenDemanda de Dinero, Oferta Monetaria y Equilibrio de Mercado en Europa.Adriana BonillaNoch keine Bewertungen

- Crisis Economica VenezuelaDokument13 SeitenCrisis Economica Venezuelamiguel angelNoch keine Bewertungen

- Capítulos 7 y 8 BlanchardDokument3 SeitenCapítulos 7 y 8 BlanchardcamiloNoch keine Bewertungen

- Taller #1Dokument22 SeitenTaller #1reydy78% (9)

- Cuestionario 3 y 4Dokument4 SeitenCuestionario 3 y 4Ruben Akd MarcilloNoch keine Bewertungen

- El Presupuesto General Del EstadoDokument25 SeitenEl Presupuesto General Del Estadokenia barrientosNoch keine Bewertungen

- Retencion de Impuestos en El EcuadorDokument6 SeitenRetencion de Impuestos en El EcuadorDario MartinezNoch keine Bewertungen

- Guía Declaración Mensual de Impuestos (DMI-V2) F1-280718Dokument12 SeitenGuía Declaración Mensual de Impuestos (DMI-V2) F1-280718Salomon Zepeda100% (1)

- Portafolio Gestios Estrategica Jazmin MachinDokument48 SeitenPortafolio Gestios Estrategica Jazmin MachinJazmin Nathaly Machin SaavedraNoch keine Bewertungen

- Semana1 Reunion 1 Taller n.-1 Clase Virtual PresencialDokument5 SeitenSemana1 Reunion 1 Taller n.-1 Clase Virtual PresencialEdwin AlexanderNoch keine Bewertungen

- Breve Reseña Historica de La TelefoniaDokument2 SeitenBreve Reseña Historica de La Telefoniadnunez790% (1)

- Productos y Servicios Con IVA 12 y Sin IVA 12Dokument2 SeitenProductos y Servicios Con IVA 12 y Sin IVA 12LizetzitaNoch keine Bewertungen

- TALLER 1 AdministraciónDokument2 SeitenTALLER 1 AdministraciónMichelle EstefaniaNoch keine Bewertungen

- Historia Del Banco Ecuatoriano de La Viviendax2Dokument3 SeitenHistoria Del Banco Ecuatoriano de La Viviendax2AngeloPozoGorozabelNoch keine Bewertungen

- Conecel SDokument3 SeitenConecel Skevin Acosta ChNoch keine Bewertungen

- Laboratorio de ContabilidadDokument31 SeitenLaboratorio de ContabilidadJOSE JAVIER ERAZO CASTILLONoch keine Bewertungen

- Quienes Están Obligados A Obtener El RUC ActualizDokument3 SeitenQuienes Están Obligados A Obtener El RUC Actualizxavi_150786Noch keine Bewertungen

- 15 Razones para El Subdesarrollo en EcuadorDokument3 Seiten15 Razones para El Subdesarrollo en EcuadorDiana Erika Rodriguez HernandezNoch keine Bewertungen

- Taller Individual Interés Simple3Dokument3 SeitenTaller Individual Interés Simple3manuelochoa89marzo_5100% (1)

- Clase 26 - Impuestos Gravamenes y Tasas 9°Dokument7 SeitenClase 26 - Impuestos Gravamenes y Tasas 9°Leo StrNoch keine Bewertungen

- 9382 2014D CON101 Bienes y Servicios Tarifa 0 y 12Dokument5 Seiten9382 2014D CON101 Bienes y Servicios Tarifa 0 y 12Ël Këvîîn Mî WëîîNoch keine Bewertungen

- Taller Clase 8 - GRUPO 2Dokument12 SeitenTaller Clase 8 - GRUPO 2Flor Maria BailonNoch keine Bewertungen

- Uce. Nivelación de Carrera ContabilidDokument177 SeitenUce. Nivelación de Carrera ContabilidDaysi ElizabethNoch keine Bewertungen

- Medidas de Tendencia Central y de Dispersión-PrácticaDokument2 SeitenMedidas de Tendencia Central y de Dispersión-PrácticamarioNoch keine Bewertungen

- Unidad 1 - Tarea 2Dokument4 SeitenUnidad 1 - Tarea 2Martin Jahdiel OrtizNoch keine Bewertungen

- Ruc EcuadorDokument5 SeitenRuc EcuadorJosé S.Noch keine Bewertungen

- Sujeto ActivoDokument4 SeitenSujeto ActivoXimena UsugaNoch keine Bewertungen

- Basico 3Dokument4 SeitenBasico 3argaezjulioNoch keine Bewertungen

- Concepto de RucDokument17 SeitenConcepto de RucRamiro Coello100% (1)

- Conclusiones y RecomendacionesDokument9 SeitenConclusiones y RecomendacionesErika Mishell QuichimboNoch keine Bewertungen

- Archivologocompendio 2022318141951Dokument15 SeitenArchivologocompendio 2022318141951Ana Lucia Bustos TorresNoch keine Bewertungen

- Pecunia Ri AsDokument58 SeitenPecunia Ri AsDaniel Torres LópezNoch keine Bewertungen

- Sistema Financiero Ecuatoriano y Matematica FinancieraDokument14 SeitenSistema Financiero Ecuatoriano y Matematica FinancieraRuben Velasquez0% (1)

- COPEI - Lab Pack Children 9Dokument35 SeitenCOPEI - Lab Pack Children 9JacquelineElizabethNoch keine Bewertungen

- Principios ContablesDokument5 SeitenPrincipios ContablesLaura Abigail JimenezNoch keine Bewertungen

- Aprender A Estudiar DR Villarroel PDFDokument17 SeitenAprender A Estudiar DR Villarroel PDFEvelyn MonserrateNoch keine Bewertungen

- Apunte de Micro y MacroeconomiaDokument182 SeitenApunte de Micro y MacroeconomiaSebastian Herrera RamosNoch keine Bewertungen

- El Desempleo en El Ecuador - Trabajo Del Practicum 4 MacroeconomíaDokument4 SeitenEl Desempleo en El Ecuador - Trabajo Del Practicum 4 Macroeconomíadany loayzaNoch keine Bewertungen

- Proyecto de La CañaDokument41 SeitenProyecto de La CañaMafer Taco TanguilaNoch keine Bewertungen

- Proyecto Ruc, Rise (Reparado)Dokument41 SeitenProyecto Ruc, Rise (Reparado)Adriana100% (4)

- Conciliacion TributariaDokument4 SeitenConciliacion TributariaErick SaltosNoch keine Bewertungen

- Comprobante de RetenciónDokument1 SeiteComprobante de RetenciónJenniffer AllaucaNoch keine Bewertungen

- Impuesto A La RentaDokument6 SeitenImpuesto A La RentaSailenys Nicole RamirezNoch keine Bewertungen

- Contrato Medio Ambiente Reto Salvar Un ArbolDokument3 SeitenContrato Medio Ambiente Reto Salvar Un ArbolNievesNoch keine Bewertungen

- Lineamientos Recreo Verde 2024Dokument14 SeitenLineamientos Recreo Verde 2024Cristian CampoverdeNoch keine Bewertungen

- Temarios - Química - ESSUNA 2018 PDFDokument2 SeitenTemarios - Química - ESSUNA 2018 PDFFabricio CemoNoch keine Bewertungen

- 2do Bgu Prueba de Diagnostico 2021Dokument3 Seiten2do Bgu Prueba de Diagnostico 2021Jefferson BrandNoch keine Bewertungen

- Auge PetroleroDokument3 SeitenAuge PetroleroJose Andres TenecotaNoch keine Bewertungen

- Clases de FormulariosDokument6 SeitenClases de FormulariosBarrëno I-lendrïxNoch keine Bewertungen

- Tarea 1 de ContabilidadDokument6 SeitenTarea 1 de ContabilidadJuan Carlos Vásquez0% (1)

- Proyecto Final ImpuestosDokument17 SeitenProyecto Final ImpuestosPame GarcíaNoch keine Bewertungen

- Cuestionario de FinanzasDokument4 SeitenCuestionario de Finanzasemilsonlopez10Noch keine Bewertungen

- El Régimen Impositivo Simplificado Del Ecuador (RImpe 2Dokument10 SeitenEl Régimen Impositivo Simplificado Del Ecuador (RImpe 2Sandy YandunNoch keine Bewertungen

- Beneficios Sociales Del Trabajador EcuatorianoDokument6 SeitenBeneficios Sociales Del Trabajador EcuatorianoShanti Anahí De la Bastida TrujilloNoch keine Bewertungen

- Evaluaciones Cap 6 Al 10 PDFDokument14 SeitenEvaluaciones Cap 6 Al 10 PDFXavier EstrellaNoch keine Bewertungen

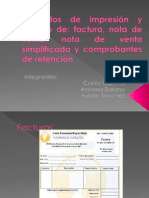

- SRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDokument17 SeitenSRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDarien Noctis59% (22)

- Entorno Emprecial LA EIE CASddddddddDokument27 SeitenEntorno Emprecial LA EIE CASddddddddNesRaulQMatuteNoch keine Bewertungen

- RUC 01 Definicion Del RucDokument1 SeiteRUC 01 Definicion Del RucJaime Sarmiento Zegarra100% (1)

- Elaboración de Una Guía Didáctica de Contabilidad General para La Enseñanza de Los Estudiantes de PrimerDokument263 SeitenElaboración de Una Guía Didáctica de Contabilidad General para La Enseñanza de Los Estudiantes de PrimerMeryisa LopezNoch keine Bewertungen

- El Petroleo en El Ecuador ResumenDokument5 SeitenEl Petroleo en El Ecuador ResumenirmlindisimoNoch keine Bewertungen

- Taller 1Dokument5 SeitenTaller 1jonathan barraganNoch keine Bewertungen

- Tarea 1 - Hago y Aprendo Teoría General TributaciónDokument5 SeitenTarea 1 - Hago y Aprendo Teoría General TributaciónJOANA BELEN BAHAMONDE DUARTENoch keine Bewertungen

- SP-01 Quilumba DDokument3 SeitenSP-01 Quilumba DTodo FreeNoch keine Bewertungen

- INFORMEDokument40 SeitenINFORMETodo FreeNoch keine Bewertungen

- Código Orgánico Del Ambiente, EcuadorDokument92 SeitenCódigo Orgánico Del Ambiente, EcuadorSantiago PesantezNoch keine Bewertungen

- OrganizadorDokument1 SeiteOrganizadorTodo FreeNoch keine Bewertungen

- Méndez A. PerfilDokument11 SeitenMéndez A. PerfilTodo FreeNoch keine Bewertungen

- Energia-Solar-Fotovoltaica Avila VargasDokument22 SeitenEnergia-Solar-Fotovoltaica Avila VargasTodo FreeNoch keine Bewertungen

- Informe Modelo 9Dokument6 SeitenInforme Modelo 9Todo FreeNoch keine Bewertungen

- TALLERDokument2 SeitenTALLERTodo FreeNoch keine Bewertungen

- SP 07 Sánchez AbrahamDokument6 SeitenSP 07 Sánchez AbrahamTodo FreeNoch keine Bewertungen

- TALLERDokument2 SeitenTALLERTodo FreeNoch keine Bewertungen

- CALIDADDokument2 SeitenCALIDADTodo FreeNoch keine Bewertungen

- TC 04-Ii Grupo02Dokument1 SeiteTC 04-Ii Grupo02Todo FreeNoch keine Bewertungen

- CalidadDokument7 SeitenCalidadTodo FreeNoch keine Bewertungen

- TALLERDokument2 SeitenTALLERTodo FreeNoch keine Bewertungen

- Ejercicio Cartas PDokument11 SeitenEjercicio Cartas PTodo FreeNoch keine Bewertungen

- Informe Modelo 9Dokument9 SeitenInforme Modelo 9Todo FreeNoch keine Bewertungen

- SIMULASIONDokument11 SeitenSIMULASIONTodo FreeNoch keine Bewertungen

- OrganizadorDokument1 SeiteOrganizadorTodo FreeNoch keine Bewertungen

- Informe Modelo 12Dokument12 SeitenInforme Modelo 12Todo FreeNoch keine Bewertungen

- Informe Modelo 9Dokument9 SeitenInforme Modelo 9Todo FreeNoch keine Bewertungen

- Arduino SDokument6 SeitenArduino STodo FreeNoch keine Bewertungen

- Saca Las Caguamas PerrooooooDokument1 SeiteSaca Las Caguamas PerrooooooTodo FreeNoch keine Bewertungen

- Saca Las Caguamas PerrooooooDokument1 SeiteSaca Las Caguamas PerrooooooTodo FreeNoch keine Bewertungen

- Informe Modelo 12Dokument12 SeitenInforme Modelo 12Todo FreeNoch keine Bewertungen

- Informe Modelo 9Dokument6 SeitenInforme Modelo 9Todo FreeNoch keine Bewertungen

- Lectura y Ejercicios Hipótesis de InvestigaciónDokument5 SeitenLectura y Ejercicios Hipótesis de InvestigaciónTodo Free0% (1)

- MetodologiaDokument1 SeiteMetodologiaTodo FreeNoch keine Bewertungen

- BarmaleyDokument5 SeitenBarmaleyTodo FreeNoch keine Bewertungen

- Intel I Gencia ArtificialDokument2 SeitenIntel I Gencia ArtificialTodo FreeNoch keine Bewertungen

- Sánchez Tixe Pid BásicoDokument4 SeitenSánchez Tixe Pid BásicoTodo FreeNoch keine Bewertungen

- Las Crisis Económicas y Sus Efectos 2Dokument16 SeitenLas Crisis Económicas y Sus Efectos 2oscaNoch keine Bewertungen

- Lnad U2 A2 JegbDokument5 SeitenLnad U2 A2 JegbAlberto GuzmanNoch keine Bewertungen

- FuenteyutyDokument6 SeitenFuenteyutyMiluska ValdezNoch keine Bewertungen

- O-L Ejercicios de Clase Semana 8 - Solucionario - Fuerza de Trabajo VariableDokument6 SeitenO-L Ejercicios de Clase Semana 8 - Solucionario - Fuerza de Trabajo VariablecarlosNoch keine Bewertungen

- Tasas Activas y Pasivas BCV Hasta Octubre 2017Dokument41 SeitenTasas Activas y Pasivas BCV Hasta Octubre 2017RafaelNoch keine Bewertungen

- Proceso Economico 2Dokument8 SeitenProceso Economico 2Marvin Lopez100% (1)

- La Economía Global. El Comercio InternacionalDokument32 SeitenLa Economía Global. El Comercio InternacionalPaula Alejandra Rivera HerreraNoch keine Bewertungen

- 1 Introduccion A La Administracion Financiera e Indicadores FinancierosDokument28 Seiten1 Introduccion A La Administracion Financiera e Indicadores FinancierosLuis QuirozNoch keine Bewertungen

- Paridad InternacionalDokument10 SeitenParidad InternacionalFreddy Gonzalo Paez Espinosa100% (3)

- Diapositiva LuxemburgoDokument11 SeitenDiapositiva LuxemburgoHeiner CFNoch keine Bewertungen

- Presidente de Guatemala y Ministerios 2016-2020Dokument3 SeitenPresidente de Guatemala y Ministerios 2016-2020Oswaldo JíguanNoch keine Bewertungen

- Actividades de Matematicas de 4º de PrimariaDokument11 SeitenActividades de Matematicas de 4º de PrimariaCarlos FerranNoch keine Bewertungen

- Presentacion OmcDokument20 SeitenPresentacion OmcNeriHerreraLara100% (2)

- Economía DualDokument7 SeitenEconomía Dualluis alvaNoch keine Bewertungen

- DEMANDADokument14 SeitenDEMANDAKatty AleNoch keine Bewertungen

- Ivu en Los Muelles y Zona LibreDokument29 SeitenIvu en Los Muelles y Zona Librealberto9027Noch keine Bewertungen

- Fundamentos de ReumatologiaDokument110 SeitenFundamentos de ReumatologiatitoxxxyyyNoch keine Bewertungen

- Ensayo de Consenso WahingtonDokument5 SeitenEnsayo de Consenso WahingtonGeorgina Rincón MuñozNoch keine Bewertungen

- Guía de Acuerdo y Convenios IntergubernativosDokument121 SeitenGuía de Acuerdo y Convenios IntergubernativosMinAutonomias100% (11)

- MicroeconomiaDokument6 SeitenMicroeconomiaGuillermo Antonio Martínez GodoyNoch keine Bewertungen

- La Tercera MentiraDokument49 SeitenLa Tercera MentiraFrancoNoch keine Bewertungen

- Historia de La Banca en El SalvadorDokument9 SeitenHistoria de La Banca en El SalvadorHermes HernándezNoch keine Bewertungen

- Proyecto Trabajo Colaborativo Fase 4 Presentacion Resultados FINALDokument21 SeitenProyecto Trabajo Colaborativo Fase 4 Presentacion Resultados FINALNohora Lopez Suarez100% (2)

- 1.4 Introducion Al Modelo de La Oferta y La Demanda AgregadasDokument9 Seiten1.4 Introducion Al Modelo de La Oferta y La Demanda AgregadasvioletaNoch keine Bewertungen

- La Restricción PresupuestariaDokument6 SeitenLa Restricción Presupuestariadanioliber100% (1)

- Pensamiento Económico Heterodoxo, Teoría Del Derrame.Dokument2 SeitenPensamiento Económico Heterodoxo, Teoría Del Derrame.Anzur Deuxyde RiveraNoch keine Bewertungen