Das könnte Ihnen auch gefallen

- Trabajo ConsitucionalDokument5 SeitenTrabajo ConsitucionalPedro MacuarismaNoch keine Bewertungen

- Competencias ComunicativasDokument10 SeitenCompetencias ComunicativasPedro MacuarismaNoch keine Bewertungen

- Actividad 1 COMPETENCIA COMUNICATIVASDokument5 SeitenActividad 1 COMPETENCIA COMUNICATIVASPedro MacuarismaNoch keine Bewertungen

- Presentación 1Dokument1 SeitePresentación 1Pedro MacuarismaNoch keine Bewertungen

- El Conpes de Reactivación Económica Es Una Copia Del Plan de DesarrolloDokument3 SeitenEl Conpes de Reactivación Económica Es Una Copia Del Plan de DesarrolloPedro MacuarismaNoch keine Bewertungen

- Documento FeDokument1 SeiteDocumento FeOmar SolisNoch keine Bewertungen

- NoruegaDokument1 SeiteNoruegaPedro MacuarismaNoch keine Bewertungen

- Trabajo ConsitucionalDokument5 SeitenTrabajo ConsitucionalPedro MacuarismaNoch keine Bewertungen

- Griego Saurópsidos Triásico Vertebrados Jurásico Cretácico Extinción Masiva Del Cretácico-Terciario Era Mesozoica Fósil Aves Terópodos TaxónomosDokument1 SeiteGriego Saurópsidos Triásico Vertebrados Jurásico Cretácico Extinción Masiva Del Cretácico-Terciario Era Mesozoica Fósil Aves Terópodos TaxónomosPedro MacuarismaNoch keine Bewertungen

- Acuerdo de Aprendizaje 2015finanzasDokument5 SeitenAcuerdo de Aprendizaje 2015finanzasPedro MacuarismaNoch keine Bewertungen

- Europe 2410513Dokument3 SeitenEurope 2410513Pedro MacuarismaNoch keine Bewertungen

- AustraliaDokument1 SeiteAustraliaPedro MacuarismaNoch keine Bewertungen

- Asia PDFDokument1 SeiteAsia PDFPedro MacuarismaNoch keine Bewertungen

- RPT EstampillaDokument1 SeiteRPT EstampillaPedro MacuarismaNoch keine Bewertungen

- Liquidación - SimitDokument1 SeiteLiquidación - SimitPedro MacuarismaNoch keine Bewertungen

- Acuerdo de Aprendizaje 2015finanzasDokument5 SeitenAcuerdo de Aprendizaje 2015finanzasPedro MacuarismaNoch keine Bewertungen

- La Produccion y El Equilibrio Economico Necesidades HumanasDokument4 SeitenLa Produccion y El Equilibrio Economico Necesidades HumanasPedro Macuarisma100% (1)

- Tutorial de Inscripción UNESR II-2017 SIACEDokument8 SeitenTutorial de Inscripción UNESR II-2017 SIACEPedro MacuarismaNoch keine Bewertungen

- AcvDokument11 SeitenAcvPedro Macuarisma100% (1)

- Manual de Instalación WordpressDokument1 SeiteManual de Instalación WordpressPedro MacuarismaNoch keine Bewertungen

- Mensajes UnesrDokument1 SeiteMensajes UnesrPedro MacuarismaNoch keine Bewertungen

- En CuestaDokument1 SeiteEn CuestaPedro MacuarismaNoch keine Bewertungen

- Tutorial de Inscripción UNESR II-2017 SIACEDokument8 SeitenTutorial de Inscripción UNESR II-2017 SIACEPedro MacuarismaNoch keine Bewertungen

- Cro No Grama 2017Dokument2 SeitenCro No Grama 2017Pedro MacuarismaNoch keine Bewertungen

- Certificación Lean Six Sigma Nivel Yellow BeltDokument2 SeitenCertificación Lean Six Sigma Nivel Yellow BeltDjDavid Ibarra50% (2)

- Caso Práctico Evaluacion y Selección de InversionesDokument2 SeitenCaso Práctico Evaluacion y Selección de InversionesDiego Ortiz100% (1)

- Conceptos de Imptos y SubsidiosDokument6 SeitenConceptos de Imptos y Subsidiosanon-10491586% (7)

- Los Vicios Redhibitorios Del Contrato de CompraventaDokument7 SeitenLos Vicios Redhibitorios Del Contrato de CompraventaAdriana Rodríguez VargasNoch keine Bewertungen

- Expansion 1312 (V4) - CompressedDokument138 SeitenExpansion 1312 (V4) - Compressedpimentel8805Noch keine Bewertungen

- 3 SiliconasDokument46 Seiten3 SiliconasAlex Grande Cancapa100% (1)

- REINGENERIADokument12 SeitenREINGENERIAAder-lym Cano VicenteNoch keine Bewertungen

- Investigacion de Mercado MarketingDokument2 SeitenInvestigacion de Mercado MarketingCristhian YuquiNoch keine Bewertungen

- Ejercicios N° 5 de Punto de Equilibrio (Resuelto)Dokument3 SeitenEjercicios N° 5 de Punto de Equilibrio (Resuelto)Vicente Jerez CortezNoch keine Bewertungen

- 03 - B Funcion Si Anidado - Y - O - Esblanco - Si - ErrorDokument7 Seiten03 - B Funcion Si Anidado - Y - O - Esblanco - Si - ErrorPiero AmesquitaNoch keine Bewertungen

- Desinfección y Limpieza de UnidadesDokument1 SeiteDesinfección y Limpieza de UnidadesElliott Mauricio Luna GómezNoch keine Bewertungen

- Plan de Manejo Trafico TerrestreDokument25 SeitenPlan de Manejo Trafico TerrestreindumarnicaraguaNoch keine Bewertungen

- Caso Integrador Capítulo 3Dokument4 SeitenCaso Integrador Capítulo 3Isael OrtegaNoch keine Bewertungen

- Política de DistribuciónDokument1 SeitePolítica de DistribuciónanaNoch keine Bewertungen

- Sistema de Costeo ABC Aplicado A La EmpresaDokument21 SeitenSistema de Costeo ABC Aplicado A La EmpresaBrigitte TerronesNoch keine Bewertungen

- Transporte MaritimoDokument39 SeitenTransporte Maritimorogernet76100% (1)

- Ensayo de La Reforma Financiera en MéxicoDokument14 SeitenEnsayo de La Reforma Financiera en MéxicoLi Clemente100% (1)

- Hoja de VidaDokument13 SeitenHoja de VidaTo RoNoch keine Bewertungen

- TITULOS DE VALORES (Mapa Conceptual)Dokument1 SeiteTITULOS DE VALORES (Mapa Conceptual)elsa torres100% (7)

- Presentación Matemáticas FinancierasDokument73 SeitenPresentación Matemáticas FinancierasCristiam Leandro Rivas RamirezNoch keine Bewertungen

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b08)Dokument8 SeitenActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b08)Laura Alejandra Torres CorredorNoch keine Bewertungen

- Bloques - Dinamicos PDFDokument33 SeitenBloques - Dinamicos PDFRoberto SalcedoNoch keine Bewertungen

- Dibujante AutocadDokument8 SeitenDibujante AutocadboozNoch keine Bewertungen

- Escalas hedónicas faciales evaluación sensorialDokument5 SeitenEscalas hedónicas faciales evaluación sensorialJaja JaaNoch keine Bewertungen

- CARTA DE ACEPTACION 2021 (GeoVictoria) MayoDokument4 SeitenCARTA DE ACEPTACION 2021 (GeoVictoria) Mayoeduardo gomezNoch keine Bewertungen

- Deber 1 de Contabilidad GeneralDokument3 SeitenDeber 1 de Contabilidad GeneralBayron VargasNoch keine Bewertungen

- Ejercicio Tema Nro. 2 Auditoría II (Fase III)Dokument4 SeitenEjercicio Tema Nro. 2 Auditoría II (Fase III)LEMINYER SANCHEZNoch keine Bewertungen

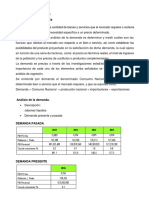

- Análisis demanda-oferta jabones líquidosDokument4 SeitenAnálisis demanda-oferta jabones líquidosEberdRodriguezMinayaNoch keine Bewertungen

- Guía Oferta y DemandaDokument2 SeitenGuía Oferta y DemandaRickyNoch keine Bewertungen

- ISO 13485 EspañolDokument35 SeitenISO 13485 EspañolMichelleAlvarezNoch keine Bewertungen