Das könnte Ihnen auch gefallen

- Etapas de La Vida Del Ser HumanoDokument7 SeitenEtapas de La Vida Del Ser HumanoEliseo Zetina IslasNoch keine Bewertungen

- Introducción A La MercadotecniaDokument29 SeitenIntroducción A La MercadotecniaJose MoodyNoch keine Bewertungen

- Guia de Estudio de La Unidad 2 Análisis de Los Problemas Sociales de MexicoDokument32 SeitenGuia de Estudio de La Unidad 2 Análisis de Los Problemas Sociales de MexicoBlanca AvelarNoch keine Bewertungen

- Administración de salarios y beneficiosDokument31 SeitenAdministración de salarios y beneficiosRamsés RuedaNoch keine Bewertungen

- Portafolio de Evidencias - Instrumentos de Presupuestación Empresarial Ok PDFDokument22 SeitenPortafolio de Evidencias - Instrumentos de Presupuestación Empresarial Ok PDFLuisAlbertoEpitacioGonzalezNoch keine Bewertungen

- SALARIOS INCENTIVOS: CLASIFICACIÓN Y SISTEMASDokument6 SeitenSALARIOS INCENTIVOS: CLASIFICACIÓN Y SISTEMASMaria Isabel Arrieta Escobar100% (2)

- Administración de precios: factores internos y externosDokument16 SeitenAdministración de precios: factores internos y externosErwin Cleiton Terrones BazanNoch keine Bewertungen

- Unidad 3 Planeacion OperativaDokument15 SeitenUnidad 3 Planeacion Operativarocio gilNoch keine Bewertungen

- TEMA 2 Dirección Como Función AdmivaDokument59 SeitenTEMA 2 Dirección Como Función AdmivaPadme Pam PamNoch keine Bewertungen

- Unidad 3Dokument24 SeitenUnidad 3rokushoNoch keine Bewertungen

- Bonos y obligaciones: tipos y valoraciónDokument15 SeitenBonos y obligaciones: tipos y valoraciónHectorNoch keine Bewertungen

- Análisis de Puestos de TrabajoDokument38 SeitenAnálisis de Puestos de TrabajoAzul Lopez100% (1)

- Antologia Instrum Presup. Empr PDFDokument110 SeitenAntologia Instrum Presup. Empr PDFRodrigo González RamírezNoch keine Bewertungen

- LAD-1017 Estadística para La Administración II - OK - 2016 PDFDokument10 SeitenLAD-1017 Estadística para La Administración II - OK - 2016 PDFkaty BlasNoch keine Bewertungen

- Influencia de Las Fuentess de InformacionDokument6 SeitenInfluencia de Las Fuentess de InformacionFlash JacksonNoch keine Bewertungen

- TabuladorDokument5 SeitenTabuladorkaren2411Noch keine Bewertungen

- Prueba ExcelDokument104 SeitenPrueba Excelmarianfer1416Noch keine Bewertungen

- 3.1. ConceptosDokument42 Seiten3.1. ConceptosMelania Carolina Arcos PaezNoch keine Bewertungen

- Mapa Mental Gurus de La CalidadDokument1 SeiteMapa Mental Gurus de La CalidadSebastian aguilar Rodríguez100% (1)

- Valuación de puestos por gradaciónDokument52 SeitenValuación de puestos por gradaciónAbdiel BarreraNoch keine Bewertungen

- Investigación Del ConsumidorDokument34 SeitenInvestigación Del ConsumidorPedro PradoNoch keine Bewertungen

- 3.1. Demanda AgregadaDokument2 Seiten3.1. Demanda AgregadaIsrael Verdin GarridoNoch keine Bewertungen

- Sistemas de Información GerencialDokument9 SeitenSistemas de Información GerencialDenzel Ramos Huaman100% (1)

- AP5-AA1-Ev3-Mapa Mental Investigación de MercadosDokument2 SeitenAP5-AA1-Ev3-Mapa Mental Investigación de MercadosrobinsonNoch keine Bewertungen

- LADM-Estadistica para La Administración IIDokument11 SeitenLADM-Estadistica para La Administración IIdaviidosvaldoNoch keine Bewertungen

- Impuestos Estatales Y MunicipalesDokument8 SeitenImpuestos Estatales Y MunicipalesEdgar MartinezNoch keine Bewertungen

- Remuneración impacto clima organizacionalDokument7 SeitenRemuneración impacto clima organizacionalNereida Ruiz GNoch keine Bewertungen

- 1.1 Fundamentos Teóricos de Administración y ProducciónDokument2 Seiten1.1 Fundamentos Teóricos de Administración y ProducciónJULIO NOE CHAVEZ FLORES0% (1)

- Actividad 3 Analis FodaDokument26 SeitenActividad 3 Analis FodaTeran Hernandez Norma AraceliNoch keine Bewertungen

- La planeación como función administrativa esencialDokument7 SeitenLa planeación como función administrativa esencialKleisyNoch keine Bewertungen

- 1.1 Conceptos de FinanzasDokument2 Seiten1.1 Conceptos de FinanzasJKLeganNoch keine Bewertungen

- Teoría de La InequidadDokument6 SeitenTeoría de La InequidadJosé SosaNoch keine Bewertungen

- Ensayo Estrategia en Tiempos de IncertidumbreDokument2 SeitenEnsayo Estrategia en Tiempos de IncertidumbreCarlos Mauricio Bermudez ramosNoch keine Bewertungen

- Matematicas FinancieraDokument18 SeitenMatematicas Financieradiana abaNoch keine Bewertungen

- Control en AdministraciónDokument5 SeitenControl en AdministraciónCarlos BarriosNoch keine Bewertungen

- IETU cálculo base tasaDokument2 SeitenIETU cálculo base tasaangelica0% (1)

- Instrumentos de Presupuestacion EmpresarialDokument12 SeitenInstrumentos de Presupuestacion EmpresarialEdgar Bb'elmonte33% (3)

- Contabilidad Por Áreas de ResponsabilidadDokument7 SeitenContabilidad Por Áreas de ResponsabilidadSumNoch keine Bewertungen

- 1 Componentes Del SistemaDokument9 Seiten1 Componentes Del SistemacibercarayNoch keine Bewertungen

- Intervención en Procesos HumanosDokument16 SeitenIntervención en Procesos HumanosMariluz CastilloNoch keine Bewertungen

- Libro Benjamin Franklin Auditoria AdministrativaDokument3 SeitenLibro Benjamin Franklin Auditoria AdministrativaEddy CastilloNoch keine Bewertungen

- 4.5 Técnicas Modernas de CapacitaciónDokument4 Seiten4.5 Técnicas Modernas de CapacitaciónAlex BalboaNoch keine Bewertungen

- Actividad III - Necesidad Legal y Sindical Del Analisis de PuestoDokument2 SeitenActividad III - Necesidad Legal y Sindical Del Analisis de PuestoGerardo Contreras SanchezNoch keine Bewertungen

- Cuestionario de La Actividad 4Dokument2 SeitenCuestionario de La Actividad 4william colungaNoch keine Bewertungen

- 4 Factores Básicos para Determinar RemuneracionesDokument1 Seite4 Factores Básicos para Determinar RemuneracionesmonyNoch keine Bewertungen

- Metodo de AlineamientoDokument19 SeitenMetodo de AlineamientoBarbara HernandezNoch keine Bewertungen

- Entorno y EstructuraDokument3 SeitenEntorno y EstructuraErick ValenzuelahdzNoch keine Bewertungen

- El Modelo Costo Volumen UtilidadDokument10 SeitenEl Modelo Costo Volumen UtilidadLourdes MerinoNoch keine Bewertungen

- Matematicas FinancierasDokument6 SeitenMatematicas FinancierasLizbethAlmaguer0% (3)

- Unidad 3. Inventarios Y Costos: Acti Vidad Individual 3. CostosDokument4 SeitenUnidad 3. Inventarios Y Costos: Acti Vidad Individual 3. Costosdaniel jauregui torresNoch keine Bewertungen

- Diagrama de Arbol de TicsDokument1 SeiteDiagrama de Arbol de TicsAlberto AlfaroNoch keine Bewertungen

- Percepciones y DeduccionesDokument20 SeitenPercepciones y DeduccioneskarlaNoch keine Bewertungen

- Ensayo IoDokument6 SeitenEnsayo IoMarco CastilloNoch keine Bewertungen

- Aspectos Legales Que Se Relacionan Con La Contratacion de PersonasDokument4 SeitenAspectos Legales Que Se Relacionan Con La Contratacion de PersonasSmirnaNoch keine Bewertungen

- 1.5 Periodo de RecuperacionDokument2 Seiten1.5 Periodo de RecuperacionAnonymous 79slB4VawNoch keine Bewertungen

- Ensayo AbastecimientoDokument3 SeitenEnsayo AbastecimientoKaren Lorena Urrea AldanaNoch keine Bewertungen

- Cuestionario Del IvaDokument5 SeitenCuestionario Del IvaEstadias Ana Berenice Ornelas Perales GCN1962Noch keine Bewertungen

- Ley Del Impuesto Al Valor AgregadoDokument37 SeitenLey Del Impuesto Al Valor AgregadoFrancisco Varela GonzálezNoch keine Bewertungen

- Derecho Tributario NotarialDokument16 SeitenDerecho Tributario NotarialANA_AGNoch keine Bewertungen

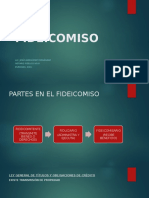

- 3.-Fideicomsio PresentacionDokument17 Seiten3.-Fideicomsio PresentacionLuis NevarezNoch keine Bewertungen

- DC 1Dokument5 SeitenDC 1Carolina SalasNoch keine Bewertungen

- Conceptos y Objetivos de La Gest. Del Tal. Hum.Dokument4 SeitenConceptos y Objetivos de La Gest. Del Tal. Hum.Carolina SalasNoch keine Bewertungen

- PROGRAMA DE CAPACITACION Y ADIESTRAMIENTO STPS DC-2 AnversoDokument1 SeitePROGRAMA DE CAPACITACION Y ADIESTRAMIENTO STPS DC-2 Anversoinspiron2500c75% (4)

- PROGRAMA DE CAPACITACION Y ADIESTRAMIENTO STPS DC-2 AnversoDokument1 SeitePROGRAMA DE CAPACITACION Y ADIESTRAMIENTO STPS DC-2 Anversoinspiron2500c75% (4)

- Sistema Financiero MexicanoDokument26 SeitenSistema Financiero MexicanoCarolina Salas100% (2)

- Monografia de KeniaDokument15 SeitenMonografia de KeniaCarolina SalasNoch keine Bewertungen

- El AbortoDokument14 SeitenEl AbortoCarolina SalasNoch keine Bewertungen

- Formato dc3Dokument1 SeiteFormato dc3Mireille Castro BravoNoch keine Bewertungen

- Monografia de CanadáDokument24 SeitenMonografia de CanadáCarolina SalasNoch keine Bewertungen

- Ensayo de EducaciónDokument4 SeitenEnsayo de EducaciónCarolina SalasNoch keine Bewertungen

- Psicología del colorDokument4 SeitenPsicología del colorCarolina SalasNoch keine Bewertungen

- Sistema financiero internacional: organismos claveDokument26 SeitenSistema financiero internacional: organismos claveCarolina SalasNoch keine Bewertungen

- Grupos HotelerosDokument2 SeitenGrupos HotelerosCarolina SalasNoch keine Bewertungen

- Monografía de JamaicaDokument13 SeitenMonografía de JamaicaCarolina Salas100% (1)

- Datos de la Comisión Mixta de Capacitación y Adiestramiento de Grupo BimboDokument5 SeitenDatos de la Comisión Mixta de Capacitación y Adiestramiento de Grupo BimboCarolina SalasNoch keine Bewertungen

- U1 Economia Inter.Dokument11 SeitenU1 Economia Inter.Carolina SalasNoch keine Bewertungen

- 2.4 Valuacionde Activos FinancierosDokument2 Seiten2.4 Valuacionde Activos FinancierosCarolina Salas83% (6)

- Introducción A La Dirección EstratégicaDokument22 SeitenIntroducción A La Dirección EstratégicaCarolina SalasNoch keine Bewertungen

- Costo de CapitalDokument4 SeitenCosto de CapitalCarolina SalasNoch keine Bewertungen

- Introducción A La Gestión de La RetribuciónDokument41 SeitenIntroducción A La Gestión de La RetribuciónCarolina SalasNoch keine Bewertungen

- 2.4 Valuacionde Activos FinancierosDokument2 Seiten2.4 Valuacionde Activos FinancierosCarolina Salas83% (6)

- Sistema financiero internacional: organismos claveDokument26 SeitenSistema financiero internacional: organismos claveCarolina SalasNoch keine Bewertungen

- Gestion de La Retribucion - U1Dokument15 SeitenGestion de La Retribucion - U1Carolina SalasNoch keine Bewertungen

- Plan de Negocios FinalDokument59 SeitenPlan de Negocios FinalCarolina Salas100% (6)

- Orígenes e Importancia Del Comercio InternacionalDokument3 SeitenOrígenes e Importancia Del Comercio InternacionalCarolina SalasNoch keine Bewertungen

- 2.5 Contabilidad y FinanzasDokument6 Seiten2.5 Contabilidad y FinanzasCarolina Salas100% (1)

- Introducción A La Dirección EstratégicaDokument22 SeitenIntroducción A La Dirección EstratégicaCarolina SalasNoch keine Bewertungen

- Unidad 3Dokument18 SeitenUnidad 3Carolina SalasNoch keine Bewertungen

- Misión y Visión Del ImssDokument7 SeitenMisión y Visión Del ImssCarolina Salas100% (3)

- Unidad 1 - Dinamica SocialDokument10 SeitenUnidad 1 - Dinamica SocialCarolina SalasNoch keine Bewertungen

- ImportacionDokument3 SeitenImportacionSergio Shnaiders GuajánNoch keine Bewertungen

- Economía y Diversidad EconómicaDokument3 SeitenEconomía y Diversidad EconómicaMarisol BarajasNoch keine Bewertungen

- Semana 2Dokument19 SeitenSemana 2Patrick Sebastian SanchezNoch keine Bewertungen

- Ventas MonografíaDokument7 SeitenVentas MonografíaMarion Ureta LunaNoch keine Bewertungen

- A8-U4 Angelica Maria Sanchez 2Dokument3 SeitenA8-U4 Angelica Maria Sanchez 2Mary ArizaNoch keine Bewertungen

- Cepre EconomiaDokument12 SeitenCepre EconomiaFrank Ccencho DueñasNoch keine Bewertungen

- Eje 2 NIIFDokument5 SeitenEje 2 NIIFKaren TellezNoch keine Bewertungen

- EconomiaDokument2 SeitenEconomiaEneyder AlayNoch keine Bewertungen

- Archivologocompendio 20228169559 PDFDokument27 SeitenArchivologocompendio 20228169559 PDFJuan Sebastian Alvarado ArceNoch keine Bewertungen

- DecretaDokument12 SeitenDecretaSilviaNoch keine Bewertungen

- Administración en el nuevo modelo socialDokument21 SeitenAdministración en el nuevo modelo socialdeisy molina92% (13)

- Apuntes EconomíaDokument4 SeitenApuntes EconomíabergsalgadoguillermoNoch keine Bewertungen

- 2do Trabajo de Microeconomia 2.0Dokument15 Seiten2do Trabajo de Microeconomia 2.0Jasser100% (1)

- Tarea1 BecerraHernandezEstherDokument16 SeitenTarea1 BecerraHernandezEstherEsther Becerra HernandezNoch keine Bewertungen

- La Oportunidad de Un País DiferenteDokument3 SeitenLa Oportunidad de Un País DiferenteCecilia AguirreNoch keine Bewertungen

- Qué Es La Matriz Insumo ProductoDokument7 SeitenQué Es La Matriz Insumo ProductoJupiter3108Noch keine Bewertungen

- La interculturalidad como arsenal de guerra políticaDokument34 SeitenLa interculturalidad como arsenal de guerra políticajose luis escuderoNoch keine Bewertungen

- Mochon + FM, E, FP - AníbalDokument116 SeitenMochon + FM, E, FP - AníbalMbokolo100% (1)

- Tarea IVADokument2 SeitenTarea IVASantiago VacaNoch keine Bewertungen

- Economia BCF 1 ANUAL SAN MARCOSDokument12 SeitenEconomia BCF 1 ANUAL SAN MARCOSGenrry Gatuno AguilarNoch keine Bewertungen

- Temas de ECONOMIADokument8 SeitenTemas de ECONOMIAYohon yony Nolberto perezNoch keine Bewertungen

- Unidad 3 Ventaja Adquirida PDFDokument14 SeitenUnidad 3 Ventaja Adquirida PDFEduardo TorresNoch keine Bewertungen

- La Ley de La DemandaDokument4 SeitenLa Ley de La DemandaCristal Jimenez VergelNoch keine Bewertungen

- Medicamentos Ilegales FinalDokument181 SeitenMedicamentos Ilegales Finalmalito malitoNoch keine Bewertungen

- Resumen Analisis Economico y Financiero. 1er ParcialDokument5 SeitenResumen Analisis Economico y Financiero. 1er ParcialmalvinaNoch keine Bewertungen

- 6 Iva en La Contabilidad PDFDokument15 Seiten6 Iva en La Contabilidad PDFM Reyes Fernández Fuentes100% (1)

- Sem 10 Marketing ProductoDokument62 SeitenSem 10 Marketing ProductoLiz Mamani PfoccoriNoch keine Bewertungen

- Código de Ética PARSOMDokument20 SeitenCódigo de Ética PARSOMNelson BarreraNoch keine Bewertungen

- Tesis de Maestria - APLICACIONES DE LOS PRINCIPIOS A LA DEFENSA DE CONSUMIDORDokument104 SeitenTesis de Maestria - APLICACIONES DE LOS PRINCIPIOS A LA DEFENSA DE CONSUMIDORluis hernandezNoch keine Bewertungen

- Capítulo IIDokument23 SeitenCapítulo IIMilene Huamán100% (1)