Das könnte Ihnen auch gefallen

- Manual Determinacion Eficiencia de Riego MINAGRI PDFDokument54 SeitenManual Determinacion Eficiencia de Riego MINAGRI PDFRenso Alca CamposNoch keine Bewertungen

- Sistema de Gestión AmbientalDokument7 SeitenSistema de Gestión AmbientalSandra GomezNoch keine Bewertungen

- Actividad 1Dokument4 SeitenActividad 1Sandra GomezNoch keine Bewertungen

- Contaminación Del Aire Por Los Vehículos Diésel Del Sistema Integrado de Transporte PúblicoDokument1 SeiteContaminación Del Aire Por Los Vehículos Diésel Del Sistema Integrado de Transporte PúblicoSandra GomezNoch keine Bewertungen

- ECONOMÍA GuamoDokument8 SeitenECONOMÍA GuamoSandra GomezNoch keine Bewertungen

- Dogma Central de La Biología MolecularDokument1 SeiteDogma Central de La Biología MolecularSandra GomezNoch keine Bewertungen

- Dogma Central de La Biología MolecularDokument1 SeiteDogma Central de La Biología MolecularSandra GomezNoch keine Bewertungen

- Conceptos de SIGDokument3 SeitenConceptos de SIGSandra GomezNoch keine Bewertungen

- El CloroDokument1 SeiteEl CloroSandra GomezNoch keine Bewertungen

- Ecosistema - DesierDokument19 SeitenEcosistema - DesierSandra GomezNoch keine Bewertungen

- Economia NaranjaDokument9 SeitenEconomia NaranjaSandra GomezNoch keine Bewertungen

- FisicaDokument1 SeiteFisicaSandra GomezNoch keine Bewertungen

- Leasing - Gestion EmpresarialDokument4 SeitenLeasing - Gestion EmpresarialSandra GomezNoch keine Bewertungen

- E.V.A: Economic Value AddedDokument4 SeitenE.V.A: Economic Value AddedSandra GomezNoch keine Bewertungen

- Ensayo de Contexto MundialDokument7 SeitenEnsayo de Contexto MundialSandra GomezNoch keine Bewertungen

- InvestigacionDokument5 SeitenInvestigacionSandra GomezNoch keine Bewertungen

- SeparadoresDokument36 SeitenSeparadoresDavid Leon yanacNoch keine Bewertungen

- Sombras Sobre Londres - Reglas A La JCKDokument3 SeitenSombras Sobre Londres - Reglas A La JCKcoco toroNoch keine Bewertungen

- Curso "Secundiario:: Acompañar La Transición de La Escuela Primaria A La Secundaria"Dokument4 SeitenCurso "Secundiario:: Acompañar La Transición de La Escuela Primaria A La Secundaria"Diego Agustin MuniesaNoch keine Bewertungen

- Analisis Interpretativo de La Obra Las Troyanas 1Dokument4 SeitenAnalisis Interpretativo de La Obra Las Troyanas 1Bravo BravoNoch keine Bewertungen

- Deficiencia de AlmacenesDokument10 SeitenDeficiencia de AlmacenesRAMOS CASAS MARIA ALEXANDRANoch keine Bewertungen

- Cálculo Mental 2024Dokument2 SeitenCálculo Mental 2024villegasxolNoch keine Bewertungen

- La Narracion Tarea Español 2Dokument6 SeitenLa Narracion Tarea Español 2Ross FamiliNoch keine Bewertungen

- Metodos de Compensación CuantitativaDokument5 SeitenMetodos de Compensación CuantitativaYaddy RodriguezNoch keine Bewertungen

- Practico 2 (Presupuesto de Ingreso y Egreso)Dokument16 SeitenPractico 2 (Presupuesto de Ingreso y Egreso)Iara Mell Perez GuerraNoch keine Bewertungen

- ZDP y JuegoDokument17 SeitenZDP y JuegoTomi BCNoch keine Bewertungen

- Farfán, E., Chavil, J. - 2016Dokument112 SeitenFarfán, E., Chavil, J. - 2016HENRY ROMÀN PAUCAR ROMERONoch keine Bewertungen

- ADA 2 - MATERIAL PARA IMPRIMIR 2 Ok Hoy 14 de Abril Yoli 2Dokument8 SeitenADA 2 - MATERIAL PARA IMPRIMIR 2 Ok Hoy 14 de Abril Yoli 2yolanda.zumaranNoch keine Bewertungen

- Lo TrivalDokument66 SeitenLo TrivalMariel GueriniNoch keine Bewertungen

- Memes RevistaDokument21 SeitenMemes RevistaMariana NarváezNoch keine Bewertungen

- Amy Winehouse - Búsqueda de GoogleDokument1 SeiteAmy Winehouse - Búsqueda de GoogleChristian GarduñoNoch keine Bewertungen

- PDGonzalez Libro Texturas 6Dokument3 SeitenPDGonzalez Libro Texturas 6Lucas CabelierNoch keine Bewertungen

- El Ser Optimista y El Ser PesimistaDokument11 SeitenEl Ser Optimista y El Ser PesimistakatyprincezNoch keine Bewertungen

- Cimet Optel Hoja Técnica 33 Fibra Óptica Cable ADSS KP Vanos Cortos y Medios Ed 02 IEEE 1222Dokument5 SeitenCimet Optel Hoja Técnica 33 Fibra Óptica Cable ADSS KP Vanos Cortos y Medios Ed 02 IEEE 1222Sandro Iván Tasayco CarbajalNoch keine Bewertungen

- Emperador AdrianoDokument3 SeitenEmperador AdrianoJustin GrimesNoch keine Bewertungen

- Analisis Del Capitulo II Del Libro I CONTRATO SOCIALDokument15 SeitenAnalisis Del Capitulo II Del Libro I CONTRATO SOCIALLeslie Quispe CusihuamanNoch keine Bewertungen

- 01 - Falange Espanola - Jose AntonioDokument228 Seiten01 - Falange Espanola - Jose AntonioShowbiz PanzerNoch keine Bewertungen

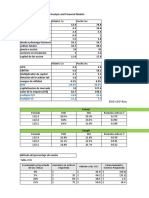

- Chapter 3. Financial Statements Analysis and Financial ModelsDokument45 SeitenChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaNoch keine Bewertungen

- Certificado Inspeccion Grua TorreDokument2 SeitenCertificado Inspeccion Grua TorreGustavo RattiaNoch keine Bewertungen

- Adames Paniagua Marcos Antonio - Entornos Contemporaneos.Dokument3 SeitenAdames Paniagua Marcos Antonio - Entornos Contemporaneos.Marcos Antonio Adames PaniaguaNoch keine Bewertungen

- Protocolos para La Atención de La Violencia EscolarDokument24 SeitenProtocolos para La Atención de La Violencia Escolarrosa pazNoch keine Bewertungen

- Lógica Teoría y Actividades. DeduccionesDokument3 SeitenLógica Teoría y Actividades. DeduccionesJoseNoch keine Bewertungen

- Ideas Generales Historia Orientación en ChileDokument2 SeitenIdeas Generales Historia Orientación en ChileAlejandroPulido50% (2)

- El Gran Kahal, El Gobierno Judío SecretoDokument16 SeitenEl Gran Kahal, El Gobierno Judío SecretoGustavo Rasso0% (1)

- Alumna: Ruth Edith Cruz López: Licenciatura en DerechoDokument10 SeitenAlumna: Ruth Edith Cruz López: Licenciatura en DerechoEmma CazaresNoch keine Bewertungen

- Actividad de Aprendizaje 15 Evidencia 7 Ficha Valores y Principios Eticos ProfesionalesDokument5 SeitenActividad de Aprendizaje 15 Evidencia 7 Ficha Valores y Principios Eticos ProfesionalessergioNoch keine Bewertungen