Das könnte Ihnen auch gefallen

- Finanzas de la empresa: Toma de decisiones y subjetividadVon EverandFinanzas de la empresa: Toma de decisiones y subjetividadNoch keine Bewertungen

- Estrategias Marketing DigitalDokument172 SeitenEstrategias Marketing DigitalMathius Nuñez Casilla100% (6)

- Cadena de Valor de Supermercados e WongDokument3 SeitenCadena de Valor de Supermercados e WongKarmen Loayza55% (11)

- Concepto de Finanzas Según Diferentes AutoresDokument7 SeitenConcepto de Finanzas Según Diferentes AutoresFernando Ramirez100% (1)

- Sobreseimiento de Acusacion FiscalDokument5 SeitenSobreseimiento de Acusacion FiscalJorge Orlando RL0% (1)

- Liderazgo y Cambio OrganizacionalDokument37 SeitenLiderazgo y Cambio OrganizacionalValentina de la EseNoch keine Bewertungen

- UNIDAD 1. Fundamentos de FinanzasDokument15 SeitenUNIDAD 1. Fundamentos de FinanzasArameo Perez Ramirez100% (1)

- Capital de TrabajoDokument23 SeitenCapital de TrabajoGiYar Requena FernandezNoch keine Bewertungen

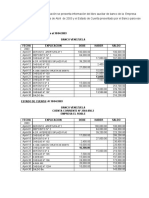

- Practica Conciliacion Bancaria PDFDokument11 SeitenPractica Conciliacion Bancaria PDFdvd100% (2)

- Los fundamentos político-administrativos de la regulación: Una antologíaVon EverandLos fundamentos político-administrativos de la regulación: Una antologíaNoch keine Bewertungen

- Tesis de Jhonatan Cruz VillanuevaDokument137 SeitenTesis de Jhonatan Cruz VillanuevaLuzAuroraBoNoch keine Bewertungen

- Control de Plazo de La Investigacion Preparatoria CF 421-2019Dokument3 SeitenControl de Plazo de La Investigacion Preparatoria CF 421-2019ruddy inesNoch keine Bewertungen

- Evolución Histórica de Las Finanzas y Capital de TrabajoDokument6 SeitenEvolución Histórica de Las Finanzas y Capital de TrabajoAle CastNoch keine Bewertungen

- Gestion Operativa Financiera y Su EvolucionDokument9 SeitenGestion Operativa Financiera y Su EvolucionMorayma Mendoza PinayaNoch keine Bewertungen

- LB 2 Definición y Aspectos Generales de La EFDokument6 SeitenLB 2 Definición y Aspectos Generales de La EFmirian floresNoch keine Bewertungen

- Diapositivas Estados FinancierosDokument6 SeitenDiapositivas Estados FinancierosChristiam Eduardo Yovera PintadoNoch keine Bewertungen

- BibliografiasDokument4 SeitenBibliografiasMarco BasantesNoch keine Bewertungen

- Informe de Finanzas CorporativasDokument35 SeitenInforme de Finanzas CorporativasGabriela Luisana Estanga BrañaNoch keine Bewertungen

- Finanzas 2Dokument14 SeitenFinanzas 2marianny fuentesNoch keine Bewertungen

- Introducción A Las Finanzas CorporativasDokument42 SeitenIntroducción A Las Finanzas CorporativasErisneida Aguilar CalzadillaNoch keine Bewertungen

- Econof SicaDokument63 SeitenEconof Sicaluisfr_peruNoch keine Bewertungen

- Grupo 5Dokument23 SeitenGrupo 5mavasquezpNoch keine Bewertungen

- Finanzas Corporativas Capital de Trabajo TareaDokument7 SeitenFinanzas Corporativas Capital de Trabajo TareaKatriana SantanaNoch keine Bewertungen

- Ensayo Evolución y Desarrollo de Las Finanzas A Través Del TiempoDokument7 SeitenEnsayo Evolución y Desarrollo de Las Finanzas A Través Del TiempoMelissa EstradaNoch keine Bewertungen

- Teoría Financiera y Costo de CapitalDokument5 SeitenTeoría Financiera y Costo de CapitalCoachjd JiménezNoch keine Bewertungen

- Origenes de La Planeación Financiera - Abdiel de Jesus Carvajal Sosa PDFDokument12 SeitenOrigenes de La Planeación Financiera - Abdiel de Jesus Carvajal Sosa PDFChucho CarvajalNoch keine Bewertungen

- Dialnet CambioOrganizacional 8890404Dokument18 SeitenDialnet CambioOrganizacional 8890404HENAO BARRERA JOSE CAMILONoch keine Bewertungen

- DEMANDA POR DINERO TEORÍA, EVIDENCIA, RESULTADOS - Rec - v3n3 - pp5 - 32Dokument28 SeitenDEMANDA POR DINERO TEORÍA, EVIDENCIA, RESULTADOS - Rec - v3n3 - pp5 - 32EduardoNoch keine Bewertungen

- El Emprendedor - Una Aproximacion A Su Definición y CaracterizaciónDokument22 SeitenEl Emprendedor - Una Aproximacion A Su Definición y CaracterizaciónAndres Oviedo CastroNoch keine Bewertungen

- 15 Autores Del Sistema FinancieroDokument2 Seiten15 Autores Del Sistema FinancieroTreysi Perez75% (4)

- Instrucciones para La Realizacion Del Analisis FinancieroDokument3 SeitenInstrucciones para La Realizacion Del Analisis FinancieroDagoberto MarquezNoch keine Bewertungen

- Contabilidad IntermediaDokument6 SeitenContabilidad IntermediaMarcelo AndresNoch keine Bewertungen

- Glosario FinanzasDokument4 SeitenGlosario FinanzasIRAN ALEXANDRA PEREZ ESTRADANoch keine Bewertungen

- Contabilidade Nos Negócios EmpresariaisDokument15 SeitenContabilidade Nos Negócios EmpresariaisfcscorretoradeimoveisNoch keine Bewertungen

- Actividad1 - Qué Es La Ingeniería Económica PDFDokument4 SeitenActividad1 - Qué Es La Ingeniería Económica PDFThaily CastañoNoch keine Bewertungen

- El Enfoque de La Utilidad de La Información Contable para La Toma de DecisionesDokument13 SeitenEl Enfoque de La Utilidad de La Información Contable para La Toma de DecisionesJose GomezNoch keine Bewertungen

- Ansoff PDFDokument20 SeitenAnsoff PDFcarlosNoch keine Bewertungen

- Riveira Nicolás m1 Parcial 2 2022-1Dokument5 SeitenRiveira Nicolás m1 Parcial 2 2022-1Nicolas BenegasNoch keine Bewertungen

- De Castro Perez-Ivan-NOTACIÓN ESTÁNDAR DE FACTORESDokument3 SeitenDe Castro Perez-Ivan-NOTACIÓN ESTÁNDAR DE FACTORESFrancisco Del RosarioNoch keine Bewertungen

- Importancia de La Administración Eficiente Del Capital de Trabajo en Las PymesDokument11 SeitenImportancia de La Administración Eficiente Del Capital de Trabajo en Las PymesEvangelina SolisNoch keine Bewertungen

- Evidencia 2. La Salud Financiera de Una Empresa.Dokument14 SeitenEvidencia 2. La Salud Financiera de Una Empresa.maltosmata19Noch keine Bewertungen

- A06. Los Activos Intangibles. - Presentacion de Algunos Modelos DesarrolladosDokument15 SeitenA06. Los Activos Intangibles. - Presentacion de Algunos Modelos DesarrolladosalejandrinalastraNoch keine Bewertungen

- Capítulo 10Dokument26 SeitenCapítulo 10Pedro SilveiraNoch keine Bewertungen

- Ricardo Tamez Evi.1Dokument6 SeitenRicardo Tamez Evi.1Ricardo TamezNoch keine Bewertungen

- Modelo de Crecimiento Harrod-Domar3Dokument13 SeitenModelo de Crecimiento Harrod-Domar3Heiddy Thalia Lopez RomeroNoch keine Bewertungen

- Monografia para La Asignatura de IntroduDokument36 SeitenMonografia para La Asignatura de IntroduGabriel VillavicencioNoch keine Bewertungen

- Boris Freire-Informe #12Dokument1 SeiteBoris Freire-Informe #12Boris FreireNoch keine Bewertungen

- Rubrica Pablo GranadalesDokument4 SeitenRubrica Pablo Granadalespablo javier granadalesNoch keine Bewertungen

- Analisis de Los-Conceptos de Capital Mantenimiento de Este y Su Relacion Con La Riqueza Ambiental PDFDokument21 SeitenAnalisis de Los-Conceptos de Capital Mantenimiento de Este y Su Relacion Con La Riqueza Ambiental PDFManuel Felipe Correa RoviraNoch keine Bewertungen

- Cronología Fotográfica Fotografica de Las Finanzas 08 1950-1959Dokument80 SeitenCronología Fotográfica Fotografica de Las Finanzas 08 1950-1959KattyNoch keine Bewertungen

- Replica # 3Dokument5 SeitenReplica # 3Charlie DíazNoch keine Bewertungen

- Contabilidad y Finanzas Gisell Rivas ParedesDokument3 SeitenContabilidad y Finanzas Gisell Rivas ParedesGisell RivasNoch keine Bewertungen

- Conceptos Generales de Matemáticas FinancieraDokument43 SeitenConceptos Generales de Matemáticas FinancieraTATIANA GOEZNoch keine Bewertungen

- K05Dokument18 SeitenK05GIANFRANCO AMAYANoch keine Bewertungen

- Evolución de La Teoría Financiera en El Siglo XXDokument8 SeitenEvolución de La Teoría Financiera en El Siglo XXPerla FlorezNoch keine Bewertungen

- Teorías de Demanda de Dinero-Teoría de Cartera de Valores de HicksDokument13 SeitenTeorías de Demanda de Dinero-Teoría de Cartera de Valores de HicksOtoniel Castañeda33% (3)

- Dinero y CapitalDokument4 SeitenDinero y Capitalviiviianm0Noch keine Bewertungen

- La Industria Financiera y Los Fondos Inmobiliarios en Brasil: Lógicas de Inversión y Dinámicas TerritorialesDokument31 SeitenLa Industria Financiera y Los Fondos Inmobiliarios en Brasil: Lógicas de Inversión y Dinámicas TerritorialesFrancisco BolliniNoch keine Bewertungen

- Determinantes de La Estructura Financiera de La EmpresaDokument15 SeitenDeterminantes de La Estructura Financiera de La EmpresaGabby MurallesNoch keine Bewertungen

- IngenieriaFinanciera 3Dokument5 SeitenIngenieriaFinanciera 3Carlos LeónNoch keine Bewertungen

- Revision de Literatura Estructura de CapDokument59 SeitenRevision de Literatura Estructura de CapmaragonNoch keine Bewertungen

- Fondo de ManiobraDokument17 SeitenFondo de ManiobraEliza PulacheNoch keine Bewertungen

- Act1 RaquelsilveiraDokument3 SeitenAct1 RaquelsilveiraRaquel SilveiraNoch keine Bewertungen

- Metodología Del Análisis e Interpretación de La Información FinancieraDokument14 SeitenMetodología Del Análisis e Interpretación de La Información FinancieraCarolina CornejoNoch keine Bewertungen

- ANALISISDokument5 SeitenANALISISFreddy CisnerosNoch keine Bewertungen

- Generalidades de La Planeacion FinancieraDokument2 SeitenGeneralidades de La Planeacion FinancieraWilmer Eduardo Santamaria AcevedoNoch keine Bewertungen

- Conflicto de ValoresDokument3 SeitenConflicto de ValoresKarmen LoayzaNoch keine Bewertungen

- Estrategias PepsicoDokument19 SeitenEstrategias PepsicoKarmen LoayzaNoch keine Bewertungen

- Regresion LogisticaDokument19 SeitenRegresion LogisticaKarmen LoayzaNoch keine Bewertungen

- La ÉticaDokument1 SeiteLa ÉticaKarmen LoayzaNoch keine Bewertungen

- EMOCIONESDokument18 SeitenEMOCIONESKarmen LoayzaNoch keine Bewertungen

- La ÉticaDokument1 SeiteLa ÉticaKarmen LoayzaNoch keine Bewertungen

- Trabajo DomésticoDokument3 SeitenTrabajo DomésticoKarmen LoayzaNoch keine Bewertungen

- Medidas EstadisticasDokument13 SeitenMedidas EstadisticasKarmen LoayzaNoch keine Bewertungen

- Caso KodakDokument2 SeitenCaso KodakKarmen LoayzaNoch keine Bewertungen

- Entrevistas y EvaluacionesDokument33 SeitenEntrevistas y EvaluacionesKarmen LoayzaNoch keine Bewertungen

- Focus GroupDokument8 SeitenFocus GroupKarmen LoayzaNoch keine Bewertungen

- PP11 - Modelo de Transporte PDFDokument32 SeitenPP11 - Modelo de Transporte PDFKarmen LoayzaNoch keine Bewertungen

- Teoria de La ProduccionDokument3 SeitenTeoria de La ProduccionKarmen LoayzaNoch keine Bewertungen

- La ProduccionDokument3 SeitenLa ProduccionKarmen LoayzaNoch keine Bewertungen

- La Evolución Del Cerebro Del Género HomoDokument15 SeitenLa Evolución Del Cerebro Del Género HomoKarmen LoayzaNoch keine Bewertungen

- Derecho Laboral y Pensionario PeruDokument8 SeitenDerecho Laboral y Pensionario PeruKarmen LoayzaNoch keine Bewertungen

- Práctica 10 Buffer Lab QG UnalmDokument12 SeitenPráctica 10 Buffer Lab QG UnalmKarmen LoayzaNoch keine Bewertungen

- Teoria de La ProduccionDokument3 SeitenTeoria de La ProduccionKarmen LoayzaNoch keine Bewertungen

- La Evolución Del Cerebro Del Género HomoDokument15 SeitenLa Evolución Del Cerebro Del Género HomoKarmen LoayzaNoch keine Bewertungen

- Práctica 10 Buffer Lab QG UnalmDokument12 SeitenPráctica 10 Buffer Lab QG UnalmKarmen LoayzaNoch keine Bewertungen

- Pymes IntroduccionDokument5 SeitenPymes IntroduccionlekaroNoch keine Bewertungen

- Las Necesidades Operativas de FondoDokument2 SeitenLas Necesidades Operativas de FondoKarmen LoayzaNoch keine Bewertungen

- Pilas GalvánicasDokument12 SeitenPilas GalvánicasKarmen LoayzaNoch keine Bewertungen

- Teoria de La ProduccionDokument3 SeitenTeoria de La ProduccionKarmen LoayzaNoch keine Bewertungen

- La ÉticaDokument1 SeiteLa ÉticaKarmen LoayzaNoch keine Bewertungen

- Calculos de Ratios OkDokument39 SeitenCalculos de Ratios OkKarmen LoayzaNoch keine Bewertungen

- El Justiciero Carmesí (2021)Dokument17 SeitenEl Justiciero Carmesí (2021)Max Aguirre RodríguezNoch keine Bewertungen

- DS 008-2005 SA LEY 28314 Fortif HarinasDokument80 SeitenDS 008-2005 SA LEY 28314 Fortif HarinasLiz Canahualpa HerediaNoch keine Bewertungen

- Politicas de AlfonsinDokument19 SeitenPoliticas de AlfonsinYaninaNoch keine Bewertungen

- Informe 001-De RelevoDokument2 SeitenInforme 001-De RelevoRenato Jhon Valdivia BurgosNoch keine Bewertungen

- 23 Comportamientos de Vida Del AdultoDokument2 Seiten23 Comportamientos de Vida Del AdultoRodrigo Jarpa SchackerNoch keine Bewertungen

- Taller 7Dokument2 SeitenTaller 7Ruth TVNoch keine Bewertungen

- Derecho Aeronáutico ParaguayoDokument8 SeitenDerecho Aeronáutico ParaguayoAntonio AquinoNoch keine Bewertungen

- Declaracion JuradaDokument5 SeitenDeclaracion JuradaMauro Rodrigo MostacedoNoch keine Bewertungen

- INFORME #8 España y America El Comercio AtlanticoDokument8 SeitenINFORME #8 España y America El Comercio AtlanticoAlexThomasBaumNoch keine Bewertungen

- La Universidad Hacia La DemocraciaDokument19 SeitenLa Universidad Hacia La DemocraciaCarolina Gomez100% (1)

- CodexDokument5 SeitenCodexLuisa VelascoNoch keine Bewertungen

- Falda Escolar y Desigualdades de Género en Sistema EducativoDokument8 SeitenFalda Escolar y Desigualdades de Género en Sistema EducativoCinthia100% (2)

- Semana 3Dokument7 SeitenSemana 3Lina YamasukiNoch keine Bewertungen

- MARÍA C. ALBIN, El Bildungsroman Femenino en Hasta No Verte Jesús Mío de Elena PoniatowskaDokument2 SeitenMARÍA C. ALBIN, El Bildungsroman Femenino en Hasta No Verte Jesús Mío de Elena PoniatowskaPagonoNogopaNoch keine Bewertungen

- Demanda de Contienda de CompetenciaDokument2 SeitenDemanda de Contienda de CompetenciaDino VillanuevaNoch keine Bewertungen

- Tema No. 2 Fuentes Del Derecho Internacional PúblicoDokument5 SeitenTema No. 2 Fuentes Del Derecho Internacional PúblicoMeilyn CabNoch keine Bewertungen

- Declaracion Del InculpadoDokument2 SeitenDeclaracion Del InculpadoDuron JulioNoch keine Bewertungen

- La Discriminación Étnico Racial PDFDokument1 SeiteLa Discriminación Étnico Racial PDFNoe LlacchuarimayNoch keine Bewertungen

- Taller I Guerra MundialDokument3 SeitenTaller I Guerra MundialJulian Andres AgudeloNoch keine Bewertungen

- 36 Estrategias Chinas Aplicadas Al AmbitDokument49 Seiten36 Estrategias Chinas Aplicadas Al AmbitMar SalinasNoch keine Bewertungen

- Análisis de Un Pleno Registral - Nicole GuzmanDokument3 SeitenAnálisis de Un Pleno Registral - Nicole Guzmankatherine la rosa guzmanNoch keine Bewertungen

- Jerarquía de Las Normas Jurídicas en ColombiaDokument9 SeitenJerarquía de Las Normas Jurídicas en ColombiaLeonardo Diaz ArdilaNoch keine Bewertungen

- Mapa Conceptual Del Tema MATERIALISMO DIALECTICODokument5 SeitenMapa Conceptual Del Tema MATERIALISMO DIALECTICOAdria CartaNoch keine Bewertungen

- Carpeta Corregida de Primaria VDokument89 SeitenCarpeta Corregida de Primaria Varturofd223162Noch keine Bewertungen

- Actividad I DPCC 3°Dokument5 SeitenActividad I DPCC 3°Yenni GranadaNoch keine Bewertungen

- Resumen Contratos AsociativosDokument8 SeitenResumen Contratos AsociativosDanielNoch keine Bewertungen

- Resolución Amparo CPATU UberDokument14 SeitenResolución Amparo CPATU UberMontevideo PortalNoch keine Bewertungen