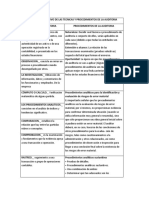

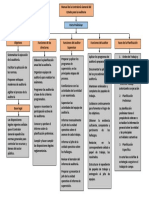

CUADRO COMPARATIVO DE LAS TECNICAS Y PROCEDIMIENTOS DE LA AUDITORIA

TECNICAS DE AUDITORIA PROCEDIMIENTOS DE LA AUDITORIA

LA INSPECION._ Examen fsico de Naturaleza: Decidir cul tcnica o procedimiento de

bienes materiales o documentos, con auditora o conjunto de ellos, sern aplicables en

el objeto de cerciorarse de la cada caso (debido a que todas las entidades son

autenticidad de un activo o de una diferentes).

operacin registrada en la Extensin o alcance: La relacin de las

contabilidad, o presentada en los transacciones examinadas (pruebas selectivas)

estados financieros respecto del total que forman el universo.

Oportunidad: La poca en que los procedimientos

OBSERVACION._ consiste en mirar un de auditora se van a aplicar (Algunos

proceso o procedimiento siendo procedimientos de auditora son ms tiles y se

desempeado por otros. aplican mejor en una fecha anterior o posterior a la

LA INVESTIGACION._ Obtencin de fecha de los estados financieros dictaminados)

informacin, datos y comentarios de

los funcionarios y empleados. De la

empresa

CMPUTO O CALCULO._ Verificacin Procedimientos analticos para la identificacin y

matemtica de alguna partida. evaluacin de riesgos de error material

Es importante sealar que los procedimientos

LOS PROCEDIMIENTOS ANALITICOS._ analticos en la evaluacin de riesgos de error

consisten en el anlisis de ndices y material, por s mismos, no proporcionan evidencia

tendencias significativo. para confirmar determinada situacin (cuando se

utiliza informacin muy general o resumida), sino

que slo proporcionan una idea general inicial sobre

COMPARACION._ establece la

si pudiera existir un error material. El auditor

relacin que hay entre las partidas

deber, en su caso, hacerse de las conclusiones de

rubros o conceptos.

otros procedimientos para la evalua- cin de

COMPROBACION._ es la examinacin riesgos, tales como cuestionamientos a la

y fundamentos que la evidencia apoya administracin y otros relacionados, as como

a una transaccin u operacin. procedimientos de observacin e inspeccin para

llegar a una conclusin final sobre la existencia de

los riesgos de error material.

RASTREO._ seguimiento a una Procedimientos analticos sustantivos

transaccin o grupo de operaciones Pruebas de detalles.

contables. Procedimientos analticos sustantivos.

Una combinacin de ambos

Determinar qu tan adecuados son los

CONCILIACION._ es la verificacin que procedimientos analticos sustantivos.

concuerden dos conjuntos de cifras Evaluar la confiabilidad de la informacin (fuente,

relacionadas. comparabilidad, naturaleza y relevancia).

Desarrollar una expectativa sobre los importes

CONFIRMACION._ consiste en la registrados o los porcentajes y evaluar si es precisa

comprobacin de una fuente distinta para identificar errores.

a la entidad bajo examen y sus Determinar el importe de diferencias aceptables.

registros Comparacin de la informacin financiera con la

no financiera

INDAGACION._ Consiste en averiguar Procedimientos analticos para asistir a formarse

o inquirir sobre un hecho o hechos. una conclusin general

Este tipo de procedimientos analticos son utilizados

para comprobar o corroborar las conclusiones

alcanzadas al examinar los componentes

REVICION SELECTIVA._ Es el examen

individuales de los estados financieros, para obtener

rpido mediante la seleccin de las

conclusiones razonables sobre las cuales basar la

operaciones o transacciones con el

opinin del auditor. Es evidente que, no es posible,

objetivo de verificar a legalidad

slo por medio de los procedimientos analticos

llegar a una conclusin general de auditora, sin

haber realizado el examen de los componentes

individuales necesario

CONCLUSIONES

Las NIA requieren la aplicacin de procedimientos analticos en la identificacin y evaluacin de los

riesgos de error material, y para llegar a una conclusin general si los estados financieros son

consistentes con el entendimiento de la entidad del auditor; asimismo, esta normatividad permite

el uso de procedimientos analticos como procedimientos sustantivos.

Aunado a lo anterior, se considera que el auditor debe promover el uso de procedimientos

analticos para efectos de hacer eficiente su prctica profesional, buscando la reduccin de

tiempos y el logro de objetivos de auditora de una manera ms eficaz y slida.

Das könnte Ihnen auch gefallen

- Cuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaDokument2 SeitenCuadro Comparativo de Las Tecnicas y Procedimientos de La Auditoriafabian alberto suarez100% (1)

- Unidad Iv Actividad 3 Informe La Auditoria en El Sector PublicoDokument4 SeitenUnidad Iv Actividad 3 Informe La Auditoria en El Sector PublicoCESAR75% (4)

- Cuadro Comparativo Del Metodo de Alfonso Amador Sotomayor Con Rodriguez ValenciaDokument2 SeitenCuadro Comparativo Del Metodo de Alfonso Amador Sotomayor Con Rodriguez ValenciaLETICIA ALVAREZ50% (2)

- Mapa Conceptual Técnicas de Auditoría Roxana BecerraDokument1 SeiteMapa Conceptual Técnicas de Auditoría Roxana BecerraRoxana Becerra Isla100% (1)

- Mapa Conceptual AuditoriaDokument1 SeiteMapa Conceptual Auditoriadaniel mendez100% (6)

- Cuadro ComparativoDokument3 SeitenCuadro ComparativoPAOla40% (5)

- Cuadro de Doble EntradaDokument3 SeitenCuadro de Doble EntradaDavid Ozuna100% (1)

- Cuadro Comparativo-Modalidades de AuditoriaDokument1 SeiteCuadro Comparativo-Modalidades de AuditoriaClaudia Guzmán Prieto75% (4)

- Elementos Del Sistema Financiero InternacionalDokument3 SeitenElementos Del Sistema Financiero InternacionalSamuel Martin Segura100% (2)

- Mapa Conceptual Tecnicas de AuditoriaDokument2 SeitenMapa Conceptual Tecnicas de Auditoriavanessa ortiz islas83% (6)

- Cuadro Comparativo Modalidades de AuditoriaDokument4 SeitenCuadro Comparativo Modalidades de AuditoriaJeimisitha Guthierrez50% (2)

- Mapa Conceptual AuditoriaDokument2 SeitenMapa Conceptual Auditoriajavirent95% (19)

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDokument3 SeitenDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

- EnsayoDokument4 SeitenEnsayoMaria de jesus Avilez Maya100% (1)

- Cuadro Comparativo Sobre Diferentes Tipos de AuditoriasDokument1 SeiteCuadro Comparativo Sobre Diferentes Tipos de AuditoriasCARLOS CARMONA74% (23)

- Tecnicas de Auditoria Cuadro SinopticoDokument3 SeitenTecnicas de Auditoria Cuadro SinopticoVero Jonna75% (8)

- Cuadro ComparativoDokument2 SeitenCuadro ComparativoJose Ricado Diaz100% (2)

- Cuadro de Doble EntradaDokument2 SeitenCuadro de Doble Entradarene bustos contreras0% (1)

- Cuadro Sinoptico Elementos de AuditoriaDokument3 SeitenCuadro Sinoptico Elementos de AuditoriaLISENIANoch keine Bewertungen

- Proceso de Auditoría (Mapa Conceptual)Dokument1 SeiteProceso de Auditoría (Mapa Conceptual)joseperdomoditta67% (12)

- Tecnica de CertificaciónDokument1 SeiteTecnica de CertificaciónHernández Álvarez Jairo Jesús EmmanuelNoch keine Bewertungen

- Unidad 4. Papeles de Trabajo de AuditoríaDokument50 SeitenUnidad 4. Papeles de Trabajo de AuditoríaMaria Gallardo100% (2)

- Auditorías Especiales GubernamentalDokument6 SeitenAuditorías Especiales GubernamentalJesus Angel Campos RojasNoch keine Bewertungen

- Actividad 2. Bancos Electrónicos de DatosDokument9 SeitenActividad 2. Bancos Electrónicos de DatosAxl JamesNoch keine Bewertungen

- Semejanzas Diferencias..bnjDokument1 SeiteSemejanzas Diferencias..bnjDiana MantillaNoch keine Bewertungen

- Antecedentes de La Auditoría IntegralDokument23 SeitenAntecedentes de La Auditoría IntegraljesicaNoch keine Bewertungen

- Tipos de Auditoria InfografíasDokument2 SeitenTipos de Auditoria Infografíasluis mora100% (1)

- 4.3. Elaboración Archivo PermanenteDokument6 Seiten4.3. Elaboración Archivo PermanenteMaria Gallardo50% (2)

- Ensayo Objetivos de Control InternoDokument4 SeitenEnsayo Objetivos de Control InternoRuth Edilma Erazo Piamba50% (2)

- Mapa Conceptual Auditoría AdministrativaDokument4 SeitenMapa Conceptual Auditoría AdministrativaMilcaa Cen May85% (13)

- Cuadro SinopticoDokument1 SeiteCuadro Sinopticoyeiris santos100% (3)

- Mapa Conceptual de Los Fundamentos Básicos y Técnicos de AuditoriaDokument1 SeiteMapa Conceptual de Los Fundamentos Básicos y Técnicos de AuditoriaXiomi VargasNoch keine Bewertungen

- Cuadro Doble EntradaDokument8 SeitenCuadro Doble EntradaNia HC100% (1)

- Cuadro Sinóptico. Los Momentos de Acumulación de Los Distintos Tipos de Ingresos.Dokument3 SeitenCuadro Sinóptico. Los Momentos de Acumulación de Los Distintos Tipos de Ingresos.Cristian Montejano50% (2)

- M18u2a1 Metodos Estudio GuiaDokument11 SeitenM18u2a1 Metodos Estudio Guiacheluis RenteriaNoch keine Bewertungen

- Alcance y Objetivos de La Auditoria IntegralDokument4 SeitenAlcance y Objetivos de La Auditoria IntegralAmii Gnio ONoch keine Bewertungen

- Nia 310Dokument4 SeitenNia 310Franklin Kennedy Ortiz AvilaNoch keine Bewertungen

- Pruebas de AuditoriaDokument13 SeitenPruebas de AuditoriaCesar Hurtado Salazar100% (1)

- 10D - Cuadro Comparativo de Defensa FiscalDokument3 Seiten10D - Cuadro Comparativo de Defensa FiscalJORGE ALBERTO HERNANDEZ MARTINEZ100% (1)

- ..Las Firmas de Auditoria y Roles de Auditoria Interna y ExternaDokument6 Seiten..Las Firmas de Auditoria y Roles de Auditoria Interna y ExternaCristian CF100% (1)

- Auditoria GubernamentalDokument4 SeitenAuditoria GubernamentalLuzma TorresNoch keine Bewertungen

- Instrumentacion de La Auditoria AdministrativaDokument2 SeitenInstrumentacion de La Auditoria AdministrativaEmilson López80% (5)

- Control Interno Mapa ConceptualDokument2 SeitenControl Interno Mapa ConceptualERIKA83% (12)

- Cuadro Comparativo Auditoria Interna y ExternaDokument2 SeitenCuadro Comparativo Auditoria Interna y ExternaJosé Vanegas67% (6)

- Linea de Tiempo NiaDokument2 SeitenLinea de Tiempo NiaOneida Guadalupe Paz Vallejo67% (3)

- Cuadro Sinóptico de Las Normas de AuditoríaDokument11 SeitenCuadro Sinóptico de Las Normas de AuditoríaJovani Ramos Castro82% (17)

- Obligatoriedad de La Presentacion de Los Estados Financieros en MexicoDokument2 SeitenObligatoriedad de La Presentacion de Los Estados Financieros en MexicoMichel Carvajal100% (3)

- Actividad 1. Análisis Del Entorno Fecha de Entrega 30 de OctubreDokument2 SeitenActividad 1. Análisis Del Entorno Fecha de Entrega 30 de OctubreTeresa Ramirez0% (2)

- Cuadro Sinoptico AuditoriaDokument3 SeitenCuadro Sinoptico AuditoriaMaritza Avendaño Niño65% (17)

- M18u2 ActividadesDokument11 SeitenM18u2 Actividadescheluis Renteria0% (1)

- Cuadro Comparativo Tipos de Control InternoDokument5 SeitenCuadro Comparativo Tipos de Control Internopatricia rincon tobar100% (1)

- Hoja 6 - Técnicas y Procedimientos de AuditoriaDokument14 SeitenHoja 6 - Técnicas y Procedimientos de AuditoriaAlejandroAfre50% (2)

- Mapa Mental Papel de La IfacDokument2 SeitenMapa Mental Papel de La IfacGemely Espeza Tello100% (1)

- Cuadro Comparativo Modelos AuditoriaDokument2 SeitenCuadro Comparativo Modelos AuditoriaMari Carmen Gomez GomeNoch keine Bewertungen

- Control Fiscal. Unidad IDokument6 SeitenControl Fiscal. Unidad IMichelle ParejoNoch keine Bewertungen

- Unidad Iv Act 2 Metodos de La AuditoriaDokument1 SeiteUnidad Iv Act 2 Metodos de La AuditoriaCESARNoch keine Bewertungen

- Revisiones Analíticas y Data AnalisisDokument24 SeitenRevisiones Analíticas y Data Analisisale mxNoch keine Bewertungen

- Tarea 1..16 Auditoria AdministrativaDokument7 SeitenTarea 1..16 Auditoria AdministrativabelenNoch keine Bewertungen

- Herramientas de Verificación PimientoDokument6 SeitenHerramientas de Verificación PimientoAlejandra OcampoNoch keine Bewertungen

- Taller de Auditoría Fiscal II-1Dokument14 SeitenTaller de Auditoría Fiscal II-1Jacneirys faramayaNoch keine Bewertungen

- Comentario Crítico Sobre El Marco Conceptual de La Norma Internacional de ContabilidadDokument4 SeitenComentario Crítico Sobre El Marco Conceptual de La Norma Internacional de ContabilidadOmar AranaNoch keine Bewertungen

- Cultura Tributaria y Base TributariaDokument6 SeitenCultura Tributaria y Base TributariaOmar AranaNoch keine Bewertungen

- El Derecho Financiero de Los Gastos Públicos y El Derecho PresupuestarioDokument2 SeitenEl Derecho Financiero de Los Gastos Públicos y El Derecho PresupuestarioOmar AranaNoch keine Bewertungen

- Componentes Del Estado de Situacion FinancieraDokument5 SeitenComponentes Del Estado de Situacion FinancieraOmar AranaNoch keine Bewertungen

- Mapa Conceptual Necesidad de Una Auditoria OperativaDokument3 SeitenMapa Conceptual Necesidad de Una Auditoria OperativaOmar Arana100% (2)

- Derecho Financiero y Tributario PDFDokument5 SeitenDerecho Financiero y Tributario PDFOmar AranaNoch keine Bewertungen

- Caso Practico TransformacionDokument11 SeitenCaso Practico TransformacionOmar AranaNoch keine Bewertungen

- Marco Conceptual de La Nic y NiifDokument15 SeitenMarco Conceptual de La Nic y NiifOmar AranaNoch keine Bewertungen

- Rsu BubernamentalDokument23 SeitenRsu BubernamentalOmar AranaNoch keine Bewertungen

- Costo de Capital - Gestion FinacieraDokument6 SeitenCosto de Capital - Gestion FinacieraOmar AranaNoch keine Bewertungen

- Informe Normas de AuditoriaDokument12 SeitenInforme Normas de AuditoriaOmar AranaNoch keine Bewertungen

- If Auditoria OperativaDokument20 SeitenIf Auditoria OperativaOmar AranaNoch keine Bewertungen

- PDT y El ITAN PDFDokument7 SeitenPDT y El ITAN PDFOmar AranaNoch keine Bewertungen

- Marco Conceptual de La Nic y NiifDokument15 SeitenMarco Conceptual de La Nic y NiifOmar AranaNoch keine Bewertungen

- Programa de A.O InformeDokument13 SeitenPrograma de A.O InformeOmar AranaNoch keine Bewertungen

- Actividad 01 - Tesis IIDokument5 SeitenActividad 01 - Tesis IIOmar AranaNoch keine Bewertungen

- Nic 1 - 2do TrabajoDokument19 SeitenNic 1 - 2do TrabajoOmar AranaNoch keine Bewertungen

- El Planeamiento de La AuditoriaDokument6 SeitenEl Planeamiento de La AuditoriaOmar AranaNoch keine Bewertungen

- Aoys Trab ColabDokument15 SeitenAoys Trab ColabOmar AranaNoch keine Bewertungen

- ConfiguracionesDokument2 SeitenConfiguracionesOmar AranaNoch keine Bewertungen

- Capitulo IIIDokument2 SeitenCapitulo IIIOmar AranaNoch keine Bewertungen

- Resumen de La Linea de InvestigacionDokument8 SeitenResumen de La Linea de InvestigacionOmar AranaNoch keine Bewertungen

- Rsu BubernamentalDokument23 SeitenRsu BubernamentalOmar AranaNoch keine Bewertungen

- Informe Final R.S. 4 (Ok)Dokument11 SeitenInforme Final R.S. 4 (Ok)Omar AranaNoch keine Bewertungen

- Intitucion Rubro 24Dokument14 SeitenIntitucion Rubro 24Omar AranaNoch keine Bewertungen

- Capitulo IIIDokument2 SeitenCapitulo IIIOmar AranaNoch keine Bewertungen

- Capitulo IIIDokument2 SeitenCapitulo IIIOmar AranaNoch keine Bewertungen

- Contabilidad de TributosDokument17 SeitenContabilidad de TributosOmar AranaNoch keine Bewertungen

- Marteriales - RS - Encuesta de Salida ETCSDokument5 SeitenMarteriales - RS - Encuesta de Salida ETCSOmar AranaNoch keine Bewertungen

- Polleria AUDITORIA CasoDokument8 SeitenPolleria AUDITORIA CasoOmar AranaNoch keine Bewertungen

- Caso de Estudio-Compania XYZ S.ADokument5 SeitenCaso de Estudio-Compania XYZ S.AJose Pulido CalderonNoch keine Bewertungen

- El MachismoDokument10 SeitenEl MachismoAndres Can CancheNoch keine Bewertungen

- FCM Bases Fortalecimiento 3Dokument16 SeitenFCM Bases Fortalecimiento 3Paola RamirezNoch keine Bewertungen

- Críticas de Los SupuestosDokument3 SeitenCríticas de Los SupuestosMarcela SilvaNoch keine Bewertungen

- Informe Modelo de Desarrollo de Software IterativoDokument11 SeitenInforme Modelo de Desarrollo de Software IterativoAntonio Chávez0% (1)

- Examen de Admisión Resuelto Espol - Física 2016Dokument14 SeitenExamen de Admisión Resuelto Espol - Física 2016Piero Cahuano91% (23)

- Tratamiento para La HabronemiasisDokument4 SeitenTratamiento para La HabronemiasisYovanny Abella100% (1)

- Wilde, Eduardo - Tini Y Otros RelatosDokument75 SeitenWilde, Eduardo - Tini Y Otros RelatosDaniNoch keine Bewertungen

- Piscina TermalDokument3 SeitenPiscina TermalXavi DavilaNoch keine Bewertungen

- GEOMARKETINGDokument13 SeitenGEOMARKETINGLizbethReyesONoch keine Bewertungen

- El Objeto de Estudio de La Enfermería yDokument10 SeitenEl Objeto de Estudio de La Enfermería yOctavɪo GomezNoch keine Bewertungen

- Donacion Navideña2Dokument2 SeitenDonacion Navideña2groveriv0% (1)

- Figueroa Rivera - Reyes Canales - Gestión - Inventarios - Través Del Business1Dokument101 SeitenFigueroa Rivera - Reyes Canales - Gestión - Inventarios - Través Del Business1Orlando Lucas AbadNoch keine Bewertungen

- Informe Corto Análisis Farmacéutico Carolina Zapata-Katherine Barrera Sánchez Ficha 2359682Dokument6 SeitenInforme Corto Análisis Farmacéutico Carolina Zapata-Katherine Barrera Sánchez Ficha 2359682Katherine BarreraNoch keine Bewertungen

- Perfil Del Trabajo de LaboratorioDokument5 SeitenPerfil Del Trabajo de LaboratorioJhon Taipe CarrascoNoch keine Bewertungen

- Propuesta de Estructura de La Unidad de Auditoria InternaDokument4 SeitenPropuesta de Estructura de La Unidad de Auditoria Internazabdiel100% (1)

- Simulacro Aptitud VerbalDokument5 SeitenSimulacro Aptitud VerbalJonathan Villarreal100% (1)

- MODAL VERBS TheoryDokument8 SeitenMODAL VERBS TheoryBea PlataNoch keine Bewertungen

- Arte Sumerio (Resumen)Dokument12 SeitenArte Sumerio (Resumen)Luisfer MonroyNoch keine Bewertungen

- Programacion Anual y Bimestral 4to Grado SecunDokument21 SeitenProgramacion Anual y Bimestral 4to Grado SecunLucero Criollo abadNoch keine Bewertungen

- 0 Banco de Instrumentos Basicos para La Practica de La Psiquiatria Clinica 2002 Páginas 53Dokument1 Seite0 Banco de Instrumentos Basicos para La Practica de La Psiquiatria Clinica 2002 Páginas 53Diana MuñozNoch keine Bewertungen

- Apuntes Medina Legal - by Shirley C.JDokument6 SeitenApuntes Medina Legal - by Shirley C.JShirley CambindoNoch keine Bewertungen

- Habilidades Linguisticas PreDokument7 SeitenHabilidades Linguisticas PreJesica Arias VeraNoch keine Bewertungen

- Ejemplo de Gia PlanificacionDokument4 SeitenEjemplo de Gia Planificacionjsayanv126950% (2)

- Capitulo Iii y Iv Mercadotecnia AnaliticaDokument47 SeitenCapitulo Iii y Iv Mercadotecnia AnaliticaLuis NolascoNoch keine Bewertungen

- Alberdi PÓSTUMOS I Estudios EconómicosDokument629 SeitenAlberdi PÓSTUMOS I Estudios EconómicosSilvana JordánNoch keine Bewertungen

- AspirinaDokument10 SeitenAspirinajhonatanNoch keine Bewertungen

- Taller 3.conceptual Leyes de NewtonDokument2 SeitenTaller 3.conceptual Leyes de NewtonMadeley ZapataNoch keine Bewertungen

- Proyecto GatoDokument5 SeitenProyecto GatoLua StellarNoch keine Bewertungen

- Violeta Percia - Entre El Español y El Zoque: La Poesía y La Traducción en Mikeas Sánchez Frente A La Violencia Contra Las Mujeres y La CulturaDokument17 SeitenVioleta Percia - Entre El Español y El Zoque: La Poesía y La Traducción en Mikeas Sánchez Frente A La Violencia Contra Las Mujeres y La CulturaRomán LujánNoch keine Bewertungen