Das könnte Ihnen auch gefallen

- Resumen Diseño de Organizaciones Eficientes MintzbergDokument19 SeitenResumen Diseño de Organizaciones Eficientes MintzbergAriana Di Zeo100% (4)

- Tarea de Gestion Comercial 3Dokument10 SeitenTarea de Gestion Comercial 3Genesis Mariesther RodriguezNoch keine Bewertungen

- Trabajo de Soldadura en AlturaDokument18 SeitenTrabajo de Soldadura en AlturaXimenita Orellana Llaipen0% (1)

- Empresas EstebanDokument6 SeitenEmpresas EstebanIncilab IngenieriaNoch keine Bewertungen

- Analisis Fundamental y TecnicoDokument3 SeitenAnalisis Fundamental y TecnicoNicolasHuaracaMezaNoch keine Bewertungen

- Ejercicios MRPDokument47 SeitenEjercicios MRPSara DíazNoch keine Bewertungen

- Casa Del Sistema de Producción ToyotaDokument2 SeitenCasa Del Sistema de Producción Toyotaeloyzea100% (2)

- Harvard Deusto - Caso Toshiba FutbolDokument3 SeitenHarvard Deusto - Caso Toshiba FutbolCarlos Antonio Muñoz RubioNoch keine Bewertungen

- ProQuestDocuments 2018-05-21Dokument3 SeitenProQuestDocuments 2018-05-21Carlos Antonio Muñoz RubioNoch keine Bewertungen

- Capitulo 9 PDFDokument18 SeitenCapitulo 9 PDFCarlos Antonio Muñoz RubioNoch keine Bewertungen

- Capítulo 2Dokument29 SeitenCapítulo 2Carlos Antonio Muñoz RubioNoch keine Bewertungen

- Contabilidad ForenseDokument7 SeitenContabilidad ForenseCarlos Antonio Muñoz RubioNoch keine Bewertungen

- Modernism oDokument16 SeitenModernism oCarlos Antonio Muñoz RubioNoch keine Bewertungen

- D. Neocasismo y RomantisimoDokument8 SeitenD. Neocasismo y RomantisimoCarlos Antonio Muñoz Rubio57% (7)

- Incidencias Sociales Juridicas y Bioeticas de La Maternidad SubrogadaDokument20 SeitenIncidencias Sociales Juridicas y Bioeticas de La Maternidad SubrogadaCarlos Antonio Muñoz RubioNoch keine Bewertungen

- Lectura UNIDAD Cuatro Semana 7 PDFDokument2 SeitenLectura UNIDAD Cuatro Semana 7 PDFJohan Manuel Osorio RomeroNoch keine Bewertungen

- Plan de NegocioDokument18 SeitenPlan de NegocioSher TapiaNoch keine Bewertungen

- Proyecto Empresarial - Conserva Mango en AlmibarDokument51 SeitenProyecto Empresarial - Conserva Mango en AlmibarTeresa ObregonNoch keine Bewertungen

- Diseño, Desarrollo e Implantación de Un CRMDokument192 SeitenDiseño, Desarrollo e Implantación de Un CRMFrancisco Javier Miñano LopezNoch keine Bewertungen

- Taller N°3 - ExcedentesDokument5 SeitenTaller N°3 - ExcedentesFernanda OjedaNoch keine Bewertungen

- Grupo 7 Empresa Coca ColaDokument18 SeitenGrupo 7 Empresa Coca ColaCAROLINA ESTHER VILLEGAS SUAREZNoch keine Bewertungen

- Creaciones NailliwDokument5 SeitenCreaciones NailliwANDRES CAMILO BASTO GOMEZNoch keine Bewertungen

- Formato de PagoDokument1 SeiteFormato de Pagoservientrega veredaverganzoNoch keine Bewertungen

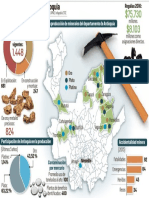

- Mineria AntioquiaDokument1 SeiteMineria AntioquiaHeidi Tamayo OrtizNoch keine Bewertungen

- PLAN DE NEGOCIO Kínder BeeDokument81 SeitenPLAN DE NEGOCIO Kínder BeeLety LSNoch keine Bewertungen

- Listado de Cooperativas Suspendidas-3Dokument18 SeitenListado de Cooperativas Suspendidas-3Anibal RachidNoch keine Bewertungen

- Acuerdo de Paz Entre Gobierno Colombiano - M-19Dokument23 SeitenAcuerdo de Paz Entre Gobierno Colombiano - M-19OscarFelipeNoch keine Bewertungen

- 1 5165814340950950942Dokument7 Seiten1 5165814340950950942Marta FatimaNoch keine Bewertungen

- Memorando 1Dokument4 SeitenMemorando 1Pedro Miguel Arnao FloresNoch keine Bewertungen

- Iso 9712 PDFDokument62 SeitenIso 9712 PDFJuan Alvarez EstayNoch keine Bewertungen

- A. Syllabus de AUDITORÍA ADMINISTRATIVADokument13 SeitenA. Syllabus de AUDITORÍA ADMINISTRATIVAEduardo SosaNoch keine Bewertungen

- Balance General y Estado de Resultados - VideoDokument2 SeitenBalance General y Estado de Resultados - VideoNikol PerezNoch keine Bewertungen

- Tesis LiztzyDokument14 SeitenTesis LiztzyAJ CastroNoch keine Bewertungen

- Alquiler-Vehiculo 2Dokument2 SeitenAlquiler-Vehiculo 2Julissa AquimaNoch keine Bewertungen

- Guia ContabilizadoraDokument24 SeitenGuia Contabilizadoravicko51Noch keine Bewertungen

- Proyecto FinalDokument19 SeitenProyecto FinalPercy Cardenas OchoaNoch keine Bewertungen

- Subprogrmas de SSTDokument10 SeitenSubprogrmas de SSTmiriamNoch keine Bewertungen

- Gestión Del Mantenimiento - Avance 3 SemiterminadoDokument51 SeitenGestión Del Mantenimiento - Avance 3 Semiterminadotranslusa.personal15Noch keine Bewertungen

- Contitucion de CompañiaDokument6 SeitenContitucion de CompañiaEri DiazNoch keine Bewertungen