Das könnte Ihnen auch gefallen

- 1 Tiende Tu Cama Primer CapDokument17 Seiten1 Tiende Tu Cama Primer Capguillermo ChanduviNoch keine Bewertungen

- Snack de papa nativa: pronóstico de ventas para el próximo mes y los próximos 5 mesesDokument5 SeitenSnack de papa nativa: pronóstico de ventas para el próximo mes y los próximos 5 mesesYeisy Maguiña RuizNoch keine Bewertungen

- 208S06 PDF SPA - Students PDFDokument25 Seiten208S06 PDF SPA - Students PDFDaniel Villafuerte ChávezNoch keine Bewertungen

- Compensar deudas tributariasDokument8 SeitenCompensar deudas tributariasYeisy Maguiña RuizNoch keine Bewertungen

- PDFDokument7 SeitenPDFYeisy Maguiña RuizNoch keine Bewertungen

- CONTRATO ASBANC Agosto 2016Dokument20 SeitenCONTRATO ASBANC Agosto 2016Yeisy Maguiña RuizNoch keine Bewertungen

- Fuentes y Usos 2Dokument7 SeitenFuentes y Usos 2Yeisy Maguiña RuizNoch keine Bewertungen

- Fuentes y Usos 3Dokument1 SeiteFuentes y Usos 3Yeisy Maguiña RuizNoch keine Bewertungen

- Proyección de BalancesDokument4 SeitenProyección de BalancesYeisy Maguiña RuizNoch keine Bewertungen

- Fuentes y Usos 3Dokument1 SeiteFuentes y Usos 3Yeisy Maguiña RuizNoch keine Bewertungen

- Fuentes y Usos 3Dokument1 SeiteFuentes y Usos 3Yeisy Maguiña RuizNoch keine Bewertungen

- Arbitrario DespidoDokument3 SeitenArbitrario DespidoIVANCITOSEBASTIANNoch keine Bewertungen

- Casos Practicos GubernamentalDokument60 SeitenCasos Practicos GubernamentalYeisy Maguiña RuizNoch keine Bewertungen

- Formatos EEFFDokument23 SeitenFormatos EEFFVillanel Marco Coaquira CardenasNoch keine Bewertungen

- Costos de ImportaciónDokument3 SeitenCostos de ImportaciónYeisy Maguiña RuizNoch keine Bewertungen

- MEP Guia Constitucion y Formalizacion PDFDokument31 SeitenMEP Guia Constitucion y Formalizacion PDFMia ContrerasNoch keine Bewertungen

- Manual para ExportarDokument222 SeitenManual para ExportarmerlucianaNoch keine Bewertungen

- Contabilidad financiera ULACHDokument265 SeitenContabilidad financiera ULACHYeisy Maguiña Ruiz100% (2)

- Gen 0001586124710366335488918Dokument1 SeiteGen 0001586124710366335488918Yeisy Maguiña RuizNoch keine Bewertungen

- DescargarDokument58 SeitenDescargarKennedy Vargas PanduroNoch keine Bewertungen

- Nia 400Dokument10 SeitenNia 400favibaes0% (1)

- Contabilidad Gubernamental: Caso PrácticoDokument45 SeitenContabilidad Gubernamental: Caso Prácticodaleop100% (4)

- VI SEM CONTABILIDAD 7 Silabo Contabilidad de Entidades Financieras IIDokument3 SeitenVI SEM CONTABILIDAD 7 Silabo Contabilidad de Entidades Financieras IIYeisy Maguiña RuizNoch keine Bewertungen

- 8448199359Dokument34 Seiten8448199359Angel Moreno PaicoNoch keine Bewertungen

- I SEM CONTABILIDAD 9 Silabo Legislación ComercialDokument4 SeitenI SEM CONTABILIDAD 9 Silabo Legislación ComercialYeisy Maguiña RuizNoch keine Bewertungen

- Informe Actividad ProyeccionDokument2 SeitenInforme Actividad Proyecciontito zeladaNoch keine Bewertungen

- Silabo Contabilidad General 1. Datos Informativos: U A P F C A E C F E P EDokument5 SeitenSilabo Contabilidad General 1. Datos Informativos: U A P F C A E C F E P EYeisy Maguiña RuizNoch keine Bewertungen

- Metodos de ValuacionDokument1 SeiteMetodos de ValuacionYeisy Maguiña RuizNoch keine Bewertungen

- Examen Fundamentos de CostosDokument2 SeitenExamen Fundamentos de CostosYeisy Maguiña RuizNoch keine Bewertungen

- Pago Varios - Ilquimiche - Sunat Mes de Setiembre 2016Dokument30 SeitenPago Varios - Ilquimiche - Sunat Mes de Setiembre 2016Yeisy Maguiña RuizNoch keine Bewertungen

- PDRDokument9 SeitenPDRKaren LindaNoch keine Bewertungen

- Mejores Casas de Subasta Del MundoDokument37 SeitenMejores Casas de Subasta Del MundoKarlos Gutiérrez JcNoch keine Bewertungen

- TLMKT AchieveGlobalDokument17 SeitenTLMKT AchieveGlobalGustavo SchimppNoch keine Bewertungen

- Diferencias y Semejanzas Entre El Cont. Publico y El Lic. en Admon.Dokument2 SeitenDiferencias y Semejanzas Entre El Cont. Publico y El Lic. en Admon.Karla Maryhermelyz Hernandez P.Noch keine Bewertungen

- Reforma TributariaDokument33 SeitenReforma TributariaDaniel Quispe CunoNoch keine Bewertungen

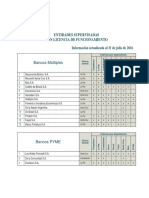

- Lectura 1 Entidades Supervisadas ASFI A Jul 2016Dokument3 SeitenLectura 1 Entidades Supervisadas ASFI A Jul 2016EDUARDA100% (1)

- Normas internacionales de información financiera preguntasDokument10 SeitenNormas internacionales de información financiera preguntasSabrina Gom0% (1)

- Flujos de efectivo: explotación, inversión y financiaciónDokument26 SeitenFlujos de efectivo: explotación, inversión y financiaciónJR WankaNoch keine Bewertungen

- Folleto TuristicoDokument2 SeitenFolleto TuristicoIsabel Martinez FernandezNoch keine Bewertungen

- Politica de Dividendos en Linear TechnologyDokument18 SeitenPolitica de Dividendos en Linear TechnologyFavian Leon Aguilera0% (1)

- Auditoria Financiera-PatrimonioDokument7 SeitenAuditoria Financiera-PatrimonioJulissa Rosa Castro Castro0% (1)

- Empresa GifDokument10 SeitenEmpresa GifrichardNoch keine Bewertungen

- Valve CorporationDokument7 SeitenValve CorporationAnonymous OjXcB62TryNoch keine Bewertungen

- La Guía Imprescindible para Nuevos Inversionistas - InvrtirDokument34 SeitenLa Guía Imprescindible para Nuevos Inversionistas - InvrtirWalter Pillihuamán ZambranoNoch keine Bewertungen

- Ejercicio 4Dokument5 SeitenEjercicio 4jean carlos hernandez blaisNoch keine Bewertungen

- Ejercicios Con Planteamiento ManualDokument1 SeiteEjercicios Con Planteamiento ManualPolluelo VargasNoch keine Bewertungen

- Liquidez CorrienteDokument2 SeitenLiquidez CorrienteDavid Garcia BruhlNoch keine Bewertungen

- 5 Poder de Representante LegalDokument3 Seiten5 Poder de Representante LegalRamiro Henry Calle RivasNoch keine Bewertungen

- Costos Abc ExposicionDokument32 SeitenCostos Abc ExposicionLisseth Ipanaque EspinozaNoch keine Bewertungen

- t6 El Iva y Las Retenciones PDFDokument29 Seitent6 El Iva y Las Retenciones PDFCeli MaNoch keine Bewertungen

- Resoluciones Tecnicas2Dokument4 SeitenResoluciones Tecnicas2Fanor FelipesNoch keine Bewertungen

- Si La Transferencia de Participaciones Del Único Socio Fue Formalizada Cuando Se Extinguió El Plazo para Que La Pluralidad Quede ReconstituidaDokument6 SeitenSi La Transferencia de Participaciones Del Único Socio Fue Formalizada Cuando Se Extinguió El Plazo para Que La Pluralidad Quede ReconstituidaManuel S. Vera ValleNoch keine Bewertungen

- Contabilidad Financiera - Unidad 1Dokument5 SeitenContabilidad Financiera - Unidad 1Uriel Cisneros LòpezNoch keine Bewertungen

- Matriz de RiesgosDokument9 SeitenMatriz de RiesgosJorge Mayorga100% (1)

- Cuestionario de Procedimientos de TesorieriaDokument8 SeitenCuestionario de Procedimientos de TesorierianoemyNoch keine Bewertungen

- Organizacion y La Funcion Contable Clase 3Dokument8 SeitenOrganizacion y La Funcion Contable Clase 3lalo2568Noch keine Bewertungen

- Libro Temario IDokument298 SeitenLibro Temario IVenthor GómezNoch keine Bewertungen

- Nuevos Operativos de SunatDokument74 SeitenNuevos Operativos de SunatXikitaa Viviana EspinolaNoch keine Bewertungen

- Deudores DiapositivasDokument46 SeitenDeudores Diapositivasandresalamank60% (5)

- Dinamicas Sobre Estrategias Empresariales Internacionales UcDokument3 SeitenDinamicas Sobre Estrategias Empresariales Internacionales UcalanNoch keine Bewertungen