Das könnte Ihnen auch gefallen

- Tipos de cambio: fijos, flotantes, reales y nominalesDokument11 SeitenTipos de cambio: fijos, flotantes, reales y nominalesRenzo Alejo Quezada AparicioNoch keine Bewertungen

- Dictamen EnsayoDokument5 SeitenDictamen EnsayoRuben CrespiNoch keine Bewertungen

- Nic SP 19 PDFDokument6 SeitenNic SP 19 PDFMartinFernándezSuárezNoch keine Bewertungen

- NEC 3 Estado de Flujo de EfectivoDokument26 SeitenNEC 3 Estado de Flujo de EfectivoEnriqueVeintimillaMendezNoch keine Bewertungen

- AUDITORIA 3, Repaso Cuentas Por Cobrar 2023Dokument39 SeitenAUDITORIA 3, Repaso Cuentas Por Cobrar 2023Gabito N GrynNoch keine Bewertungen

- Auditoría Del Departamento de TesoreríaDokument18 SeitenAuditoría Del Departamento de TesoreríaYahandra Lizzany Flores SierraNoch keine Bewertungen

- Costos ABCDokument11 SeitenCostos ABCJavizinhoNoch keine Bewertungen

- CasoDokument57 SeitenCasoEloy Leon TorresNoch keine Bewertungen

- TAREA 2 Mano de Obra Semana 3Dokument4 SeitenTAREA 2 Mano de Obra Semana 3Arnold SilvaNoch keine Bewertungen

- Deficiencias en rendición de viáticosDokument3 SeitenDeficiencias en rendición de viáticosDarwin Rojas amachiNoch keine Bewertungen

- NIC 12: Análisis de la norma sobre impuesto a las gananciasDokument11 SeitenNIC 12: Análisis de la norma sobre impuesto a las gananciasEstudio Contable Pereda ZárateNoch keine Bewertungen

- Laboratorio UMDokument8 SeitenLaboratorio UMjeremiasNoch keine Bewertungen

- Métodos de Valoración de InventariosDokument5 SeitenMétodos de Valoración de InventariosMiguel MartinezNoch keine Bewertungen

- Analisis de Los Estados FinancierosDokument9 SeitenAnalisis de Los Estados FinancierosJose AguileraNoch keine Bewertungen

- Valor Realizable y Valor PresenteDokument6 SeitenValor Realizable y Valor PresenteJose Soto SalasNoch keine Bewertungen

- Informe de auditoría independiente de Ave Fenix S.A. 2018Dokument5 SeitenInforme de auditoría independiente de Ave Fenix S.A. 2018IrmaZeZyNoch keine Bewertungen

- Mapa Mental NIIF 10Dokument1 SeiteMapa Mental NIIF 10Jesus Manuel Carrillo CantilloNoch keine Bewertungen

- Deber 1Dokument2 SeitenDeber 1SimonNoch keine Bewertungen

- NIC23-CostosPréstamosAptosDokument2 SeitenNIC23-CostosPréstamosAptosJOSIE CAMILA QUISPE DEL CARPIONoch keine Bewertungen

- Costo Estandar Nic 2Dokument4 SeitenCosto Estandar Nic 2MH RutNoch keine Bewertungen

- Manual de Auditoría Gubernamental Cap VIDokument17 SeitenManual de Auditoría Gubernamental Cap VIlosamosNoch keine Bewertungen

- Auditoria Por Ciclos de TransaccionesDokument10 SeitenAuditoria Por Ciclos de TransaccionesZelima CastilloNoch keine Bewertungen

- Auditoría saldos proveedoresDokument6 SeitenAuditoría saldos proveedoresFelipe Andres Rozo ChonaNoch keine Bewertungen

- Trabajo Grupal Impuesto A La RentaDokument3 SeitenTrabajo Grupal Impuesto A La RentaVeficoin Ya LlegoNoch keine Bewertungen

- Ratios de RotaciónDokument3 SeitenRatios de RotaciónCinthya Carhuarupay GonzalesNoch keine Bewertungen

- Inconsistencias Control InternoDokument5 SeitenInconsistencias Control Internobryan sabiNoch keine Bewertungen

- Preguntas para El Panel de CostoDokument2 SeitenPreguntas para El Panel de CostoYeniffer BaezNoch keine Bewertungen

- NIC 16 Informacion Mas EjemplosDokument16 SeitenNIC 16 Informacion Mas EjemplosAndres Godinez100% (1)

- Confirmación bancos auditoría 2017Dokument3 SeitenConfirmación bancos auditoría 2017edithNoch keine Bewertungen

- Avilacheca PC1Dokument2 SeitenAvilacheca PC1ANGIE AVILA CHECANoch keine Bewertungen

- Obligaciones Formales - Documentos LaboralesDokument3 SeitenObligaciones Formales - Documentos LaboralesJoseNoch keine Bewertungen

- Cuestionario Planificacion de AuditoriaDokument13 SeitenCuestionario Planificacion de AuditoriaDiana Lizeth OsorioNoch keine Bewertungen

- 2.9 Cuestionario El PatrimonioDokument2 Seiten2.9 Cuestionario El Patrimonioalfonso7084Noch keine Bewertungen

- Niif 14-15-16-17Dokument12 SeitenNiif 14-15-16-17Wladimir CabreraNoch keine Bewertungen

- Normas de Auditoría Gubernamental de Nicaragua (NAGUN)Dokument27 SeitenNormas de Auditoría Gubernamental de Nicaragua (NAGUN)Pavel Solis PerezNoch keine Bewertungen

- NIIF-PYMES - Mapa - Conceptual - Relación NIIF - Foros - DiscusiónDokument1 SeiteNIIF-PYMES - Mapa - Conceptual - Relación NIIF - Foros - DiscusiónHeyssy PachecoNoch keine Bewertungen

- Alpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoDokument107 SeitenAlpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoANDRES FELIPE SILVA ROANoch keine Bewertungen

- Facultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesDokument12 SeitenFacultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesYorvin Amaru Amaru0% (1)

- Trabajo de CircularizacionDokument22 SeitenTrabajo de CircularizacionWendyNoch keine Bewertungen

- Ejercicios de CostosDokument8 SeitenEjercicios de CostosSaret OrtizNoch keine Bewertungen

- Trabajo N°1 Auditoria TributariaDokument21 SeitenTrabajo N°1 Auditoria TributariaJuan Carlos Q. ChoquenairaNoch keine Bewertungen

- Qué son las NICDokument28 SeitenQué son las NICDaniel DuqueNoch keine Bewertungen

- Nic 7 ResumenDokument6 SeitenNic 7 Resumenjomari82fetad5935Noch keine Bewertungen

- Ensayo Sistema de Control de Compras - Cielo Suarez GameroDokument13 SeitenEnsayo Sistema de Control de Compras - Cielo Suarez GameroCielo Isabel Suarez GameroNoch keine Bewertungen

- DividendosDokument12 SeitenDividendosArnulfo Alberto Puerta VelasquezNoch keine Bewertungen

- 18 - Beneficio A Los Empleados y de Retiro (NIC 19 y 26)Dokument35 Seiten18 - Beneficio A Los Empleados y de Retiro (NIC 19 y 26)Maxi AgusNoch keine Bewertungen

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDokument5 Seiten100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaNoch keine Bewertungen

- t6 Castillo Gutierrez Patricia Gissela TDokument29 Seitent6 Castillo Gutierrez Patricia Gissela TEVELIN PATRICIA CASTILLO VILLAMARINNoch keine Bewertungen

- AseveracionesDokument3 SeitenAseveracionesIris Denesi Aliaga CajaNoch keine Bewertungen

- Identificación de Riesgos Específicos y Tipo de Error PotencialDokument5 SeitenIdentificación de Riesgos Específicos y Tipo de Error PotencialKELLY DE LA ROSANoch keine Bewertungen

- Control de calidad en auditoría financieraDokument6 SeitenControl de calidad en auditoría financieraMayra Alejandra Parra GomezNoch keine Bewertungen

- Autoevaluación 2 - BANCA Y SEGUROS (2489)Dokument6 SeitenAutoevaluación 2 - BANCA Y SEGUROS (2489)Claudia Mogrovejo100% (1)

- Tipos de FraudesDokument3 SeitenTipos de FraudesMastersita ParedesNoch keine Bewertungen

- Gestión de Inventarios AutocontrolDokument10 SeitenGestión de Inventarios AutocontrolClaudia JimenezNoch keine Bewertungen

- S05 NIA 320 Importancia Relativa o MaterialidadDokument14 SeitenS05 NIA 320 Importancia Relativa o MaterialidadElizabeth FloresNoch keine Bewertungen

- Exposicion Matriz MultiproductoDokument6 SeitenExposicion Matriz MultiproductoJenny Yagual100% (1)

- Sección 25 - Costos de PréstamosDokument21 SeitenSección 25 - Costos de PréstamosGeovani Rodriguez Orozco0% (1)

- COMPARACIÓN PCGA vs NICDokument3 SeitenCOMPARACIÓN PCGA vs NICZanyely de la Cruz100% (1)

- Ensayo Nic12 y Niif 16Dokument12 SeitenEnsayo Nic12 y Niif 16Edith Morales0% (1)

- Producción de Leche PerúDokument2 SeitenProducción de Leche Perútarrillo0795Noch keine Bewertungen

- C. Ejercicio EVA, FCLD, MVA y RT (Resuelto - Protegido)Dokument35 SeitenC. Ejercicio EVA, FCLD, MVA y RT (Resuelto - Protegido)Johana Carpio SilvaNoch keine Bewertungen

- Base Normativa para Una Empresa MadereraDokument18 SeitenBase Normativa para Una Empresa Madereratarrillo0795Noch keine Bewertungen

- Comercio InternacionalDokument5 SeitenComercio Internacionaltarrillo0795Noch keine Bewertungen

- Auditoria de PatrimonioDokument9 SeitenAuditoria de Patrimoniotarrillo07950% (1)

- Procedimiento de Cobranza DusosaDokument15 SeitenProcedimiento de Cobranza Dusosatarrillo0795Noch keine Bewertungen

- Financiamiento FinalDokument39 SeitenFinanciamiento Finaltarrillo0795Noch keine Bewertungen

- Administacion Por Valores ApvDokument4 SeitenAdministacion Por Valores Apvtarrillo0795Noch keine Bewertungen

- CuadroDokument3 SeitenCuadrotarrillo0795Noch keine Bewertungen

- BalotarioDokument5 SeitenBalotariotarrillo0795Noch keine Bewertungen

- CostosDokument5 SeitenCostostarrillo0795Noch keine Bewertungen

- Regimen de Construccion CivilDokument20 SeitenRegimen de Construccion CivilMarcos Piña Sempertegui100% (1)

- Proyectodeauditoria 120719145647 Phpapp01Dokument30 SeitenProyectodeauditoria 120719145647 Phpapp01tarrillo0795Noch keine Bewertungen

- CostosDokument5 SeitenCostostarrillo0795Noch keine Bewertungen

- Calculo Renta QuintaDokument23 SeitenCalculo Renta Quintaعبدالمحسن الملحمNoch keine Bewertungen

- Memorandum de PlanificaciónDokument19 SeitenMemorandum de Planificacióntarrillo079567% (3)

- Proceso LaboralDokument28 SeitenProceso Laboraltarrillo0795Noch keine Bewertungen

- Informe NDokument2 SeitenInforme Ntarrillo0795Noch keine Bewertungen

- MercadotecniaDokument8 SeitenMercadotecniatarrillo0795Noch keine Bewertungen

- Administracion - PlaneacionDokument37 SeitenAdministracion - Planeaciontarrillo0795Noch keine Bewertungen

- AUDITORIA DE PATRIMONIO – LÍMITES A LA DISTRIBUCIÓN DE UTILIDADESDokument9 SeitenAUDITORIA DE PATRIMONIO – LÍMITES A LA DISTRIBUCIÓN DE UTILIDADESOrlando Gurrero GuevaraNoch keine Bewertungen

- Análisis Horizontal y VerticalDokument17 SeitenAnálisis Horizontal y Verticaltarrillo0795Noch keine Bewertungen

- Corrientes Filosoficas - MetodologiaDokument27 SeitenCorrientes Filosoficas - Metodologiatarrillo07950% (1)

- 1ºEPThe Three Little PigsDokument34 Seiten1ºEPThe Three Little PigsOscar OsKrNoch keine Bewertungen

- AIEP 2023-2 Apunte 7 Hoja de Costos Prueba 2Dokument10 SeitenAIEP 2023-2 Apunte 7 Hoja de Costos Prueba 2eventosawarmatuNoch keine Bewertungen

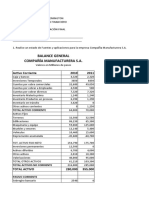

- Análisis financiero de Compañía Manufacturera S.ADokument5 SeitenAnálisis financiero de Compañía Manufacturera S.ARosa ArgelNoch keine Bewertungen

- Norma Contable Nro 11Dokument6 SeitenNorma Contable Nro 11ElianaJustiniano100% (1)

- ColantaDokument21 SeitenColantalilianeth asprillaNoch keine Bewertungen

- Guia de Aprendizaje - Normas Contables Ii - Ciclo 2021 - 2Dokument9 SeitenGuia de Aprendizaje - Normas Contables Ii - Ciclo 2021 - 2JARA CASAS MAGALY ISABELNoch keine Bewertungen

- Modelo Financiero CompletoDokument34 SeitenModelo Financiero CompletoPaula Carolina OJEDA MORENO100% (1)

- Ejercicio de Ratios FinancierosDokument6 SeitenEjercicio de Ratios FinancierosDayanna ChóezNoch keine Bewertungen

- Libro Mayor y Balance General FINAL FINALDokument10 SeitenLibro Mayor y Balance General FINAL FINALFelipe Ramirez ArayaNoch keine Bewertungen

- Métodos de valuación de inventarios enDokument17 SeitenMétodos de valuación de inventarios enadriana lucia thomas quiñonesNoch keine Bewertungen

- Cuadro SinopticoDokument6 SeitenCuadro Sinopticokaren garzaNoch keine Bewertungen

- Planilla de Excel para Ratios FinancierosDokument14 SeitenPlanilla de Excel para Ratios Financieroshernan montanoNoch keine Bewertungen

- Aporte de Gestion de ProyectoDokument19 SeitenAporte de Gestion de ProyectoYorvy A. LagosNoch keine Bewertungen

- Los Principios de Contabilidad Generalmente Aceptados PcgaDokument22 SeitenLos Principios de Contabilidad Generalmente Aceptados PcgaWilly Mainardi Yan MazaraNoch keine Bewertungen

- Asignación II - Contabilidad IIDokument35 SeitenAsignación II - Contabilidad IIPaola AbadNoch keine Bewertungen

- Informe Financiero HidrostalDokument25 SeitenInforme Financiero HidrostalAlejandro0910Noch keine Bewertungen

- Precio Promedio Ponderado y Su Impacto en La ContabilidadDokument8 SeitenPrecio Promedio Ponderado y Su Impacto en La ContabilidadLeninSanchezTastacaNoch keine Bewertungen

- Indicadores de Creación de ValorDokument7 SeitenIndicadores de Creación de ValorlicethgarcesNoch keine Bewertungen

- 3° Evaluación Parcial 2021-1Dokument3 Seiten3° Evaluación Parcial 2021-1Milu ccNoch keine Bewertungen

- Procedimiento TributarioDokument16 SeitenProcedimiento TributarioVictor Alfonso GUERRERO GUERRERONoch keine Bewertungen

- Practica Flujo de EfectivoDokument19 SeitenPractica Flujo de EfectivoLedHy Cal Gonzalez33% (3)

- Indicadores de RentabilidadDokument35 SeitenIndicadores de RentabilidadOlga GomezNoch keine Bewertungen

- TOMAYLLA MEJIA, Dianet 08145126Dokument47 SeitenTOMAYLLA MEJIA, Dianet 08145126kevin henry rojas parionaNoch keine Bewertungen

- Tema III Razones FinancierasDokument11 SeitenTema III Razones FinancierasPablo Adrian Campuzano RaudaNoch keine Bewertungen

- Contabilidad y Fiscalidad para Pymes-Tema 2-La Cuenta de Perdidas y Ganancias-RevisadaDokument15 SeitenContabilidad y Fiscalidad para Pymes-Tema 2-La Cuenta de Perdidas y Ganancias-RevisadaLuis Manuel Sanchez MaestreNoch keine Bewertungen

- Gastos Indirectos de Fabricación Reales y EstimadosDokument3 SeitenGastos Indirectos de Fabricación Reales y EstimadosKaren L. Aparicio100% (1)

- Estado de Resultados-InformacionDokument18 SeitenEstado de Resultados-InformacionChirsNoch keine Bewertungen

- Proceso de Producción Taller de CerámicaDokument23 SeitenProceso de Producción Taller de CerámicaKenneth BacaNoch keine Bewertungen

- Evaluacion Practica Excel ContabilidadDokument24 SeitenEvaluacion Practica Excel ContabilidadJhonatan RodriguezNoch keine Bewertungen

- BalanceGeneralLaCasitaChiquita2020Dokument1 SeiteBalanceGeneralLaCasitaChiquita2020Luis MedinaNoch keine Bewertungen

- Trabajo de ContabilidadDokument7 SeitenTrabajo de ContabilidadSMITH HERRERA JIMENEZNoch keine Bewertungen