Das könnte Ihnen auch gefallen

- Anualidades Variables Aritméticas y GeométricasDokument5 SeitenAnualidades Variables Aritméticas y Geométricasjose luisNoch keine Bewertungen

- Anualidades VariablesDokument44 SeitenAnualidades VariablesKelvisNoch keine Bewertungen

- Primer Parcial - MicroeconomiaDokument8 SeitenPrimer Parcial - MicroeconomiaFernando100% (1)

- Trabajo 8 - Anualidades VariablesDokument18 SeitenTrabajo 8 - Anualidades VariablesKEVIN GARCIA100% (1)

- UNIDAD NoDokument6 SeitenUNIDAD NoLilianfuuNoch keine Bewertungen

- DESVALORIZACIONDokument9 SeitenDESVALORIZACIONEdito Rogelio Aguirre RodriguezNoch keine Bewertungen

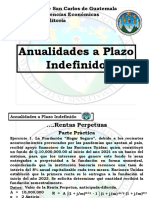

- Anualidades A Plazo Indefinido Usac 2023Dokument21 SeitenAnualidades A Plazo Indefinido Usac 2023NANCYNoch keine Bewertungen

- Mat. FinancieraDokument19 SeitenMat. Financierakeiberth riosNoch keine Bewertungen

- Tasa Flat en ComerciosDokument3 SeitenTasa Flat en ComerciosELIHU AGUSTIN SOLARES FLORIANNoch keine Bewertungen

- Anualidades VariablesDokument17 SeitenAnualidades VariablesPaola CastilloNoch keine Bewertungen

- Anualidades y RentasDokument9 SeitenAnualidades y RentasLaura Alejandra OrtegaNoch keine Bewertungen

- Formulas de Anualidades y EjemplosDokument24 SeitenFormulas de Anualidades y EjemplosEdson LópezNoch keine Bewertungen

- Casos ProbabilidadesDokument6 SeitenCasos Probabilidadesenic510Noch keine Bewertungen

- Estructura Del Balance GeneralDokument2 SeitenEstructura Del Balance GeneralsociedaddelainformacionNoch keine Bewertungen

- Anualidades Simples Ciertas Vencidas e InmeditasDokument8 SeitenAnualidades Simples Ciertas Vencidas e InmeditasRafaOrellanaNoch keine Bewertungen

- Hoja de Trabajo Resuelta Consolidación DeudasDokument6 SeitenHoja de Trabajo Resuelta Consolidación Deudasmacdels nufioNoch keine Bewertungen

- Anualidades VariablesDokument36 SeitenAnualidades VariablesAdolfo EstebanNoch keine Bewertungen

- Anualidades Progresion AritmeticaDokument3 SeitenAnualidades Progresion Aritmeticaandony coronado50% (2)

- ANUALIDADES y Bonos y ObligacionesDokument45 SeitenANUALIDADES y Bonos y Obligacionesjose jose perez50% (2)

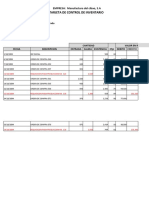

- TARJETERO EN BLANCO (KARDEX) PARA VALUACION DE INVENTARIOS (6) PEPS UEPS PONDERADO de Las Dos Empresas en El Mismo ExelDokument21 SeitenTARJETERO EN BLANCO (KARDEX) PARA VALUACION DE INVENTARIOS (6) PEPS UEPS PONDERADO de Las Dos Empresas en El Mismo ExelBetsy Arlene Lluberes BaezNoch keine Bewertungen

- Desvalorización de La MonedaDokument13 SeitenDesvalorización de La MonedaNeidis Yohely Amaro Parra0% (2)

- UNIDAD No. 2 ANUALIDADES A PLAZO INDEFINIDO MATEMÁTICA IVDokument4 SeitenUNIDAD No. 2 ANUALIDADES A PLAZO INDEFINIDO MATEMÁTICA IVjose jose perez100% (1)

- La Entidad Informa RESUMENDokument2 SeitenLa Entidad Informa RESUMENsaidy2450% (2)

- Valuacion de Activos No RenovablesDokument11 SeitenValuacion de Activos No Renovablesrenata100% (1)

- Corte y Arqueo de Caja Chica Ejercicio No. 2Dokument7 SeitenCorte y Arqueo de Caja Chica Ejercicio No. 2leesly alfaroNoch keine Bewertungen

- Respuestas Sugeridas Laboratorio No. 2 Mate 4 2021Dokument1 SeiteRespuestas Sugeridas Laboratorio No. 2 Mate 4 2021Guillermo OrellanaNoch keine Bewertungen

- Cadenas de MarkovDokument68 SeitenCadenas de MarkovCINDY GABRIELA LOPEZ ALVAREZ50% (2)

- Anualidades Presentación en LíneaDokument65 SeitenAnualidades Presentación en LíneaANDYNoch keine Bewertungen

- Libro Completo de Las Nec y Temas ContablesDokument337 SeitenLibro Completo de Las Nec y Temas ContablesKatty TorresNoch keine Bewertungen

- SISTEMASCONTABLESIDokument31 SeitenSISTEMASCONTABLESIWilfrido ChimNoch keine Bewertungen

- Enunciados Anualidades Variables Regulares PDFDokument9 SeitenEnunciados Anualidades Variables Regulares PDFMadelin SalazarNoch keine Bewertungen

- Estadistica 1Dokument17 SeitenEstadistica 1Daniel SuarezNoch keine Bewertungen

- P15.24.10.2022 Fondos y Extinción de DeudasDokument11 SeitenP15.24.10.2022 Fondos y Extinción de DeudasBeatriiz SerechNoch keine Bewertungen

- Repaso Primer Parcial Mate IV 08.02Dokument13 SeitenRepaso Primer Parcial Mate IV 08.02rodrigoqx58Noch keine Bewertungen

- Agente de Retención y Percepción.Dokument2 SeitenAgente de Retención y Percepción.Eliseo AbreuNoch keine Bewertungen

- Calculo, Renta, Tiempo en Funcion Del Monto y V.A.Dokument15 SeitenCalculo, Renta, Tiempo en Funcion Del Monto y V.A.Victor López100% (2)

- Prestamos Bancarios A Largo PlazoDokument5 SeitenPrestamos Bancarios A Largo Plazomayra rodriguez0% (1)

- Ejemplo 1: Contabilidad I Laboratorio No. 2 Terminología de La CuentaDokument3 SeitenEjemplo 1: Contabilidad I Laboratorio No. 2 Terminología de La CuentaAllan Eduardo LopNoch keine Bewertungen

- Plan Sab 23.03.19 8va MF PDFDokument2 SeitenPlan Sab 23.03.19 8va MF PDFjuNoch keine Bewertungen

- 18 Nociones de Calculo ActuarialDokument1 Seite18 Nociones de Calculo ActuarialSelvinPaulMoralesNoch keine Bewertungen

- Ejercicios de Rentas Perpetuas Unidad IIIDokument3 SeitenEjercicios de Rentas Perpetuas Unidad IIIJazminNoch keine Bewertungen

- Tarea No 15 - INFOGRAFIA NIC 12Dokument3 SeitenTarea No 15 - INFOGRAFIA NIC 12Jessica MoreiraNoch keine Bewertungen

- PLANTEAMIENTODokument8 SeitenPLANTEAMIENTOErikJulianLópezNoch keine Bewertungen

- Trabajo AnualidadesDokument35 SeitenTrabajo AnualidadesSarahi PalaciosNoch keine Bewertungen

- Valoracion Bonos y Acciones PDFDokument16 SeitenValoracion Bonos y Acciones PDFcarlos laraNoch keine Bewertungen

- 1, 4, 18, 35 EstadísticaDokument10 Seiten1, 4, 18, 35 EstadísticaIsaias Ü GonzalesNoch keine Bewertungen

- Microeconomia-Seccion A-Grupo1-Laboratorio en Clases - Costos y ProduccionDokument6 SeitenMicroeconomia-Seccion A-Grupo1-Laboratorio en Clases - Costos y ProduccionBenjamín Lino Mendoza0% (1)

- Ejercicio - Propuesto - Tarea - Semana - 4 2020-1Dokument15 SeitenEjercicio - Propuesto - Tarea - Semana - 4 2020-1Luis Angel Seoane Rojas0% (1)

- Unidad4 Ada2 M.F C.U.LDokument6 SeitenUnidad4 Ada2 M.F C.U.LeduardoNoch keine Bewertungen

- Práctica de Costo 1Dokument11 SeitenPráctica de Costo 1Amsterdam AriasNoch keine Bewertungen

- MICROECONOMIA I 4to Semestre Material de Apoyo USACDokument2 SeitenMICROECONOMIA I 4to Semestre Material de Apoyo USACnelson100% (2)

- Sección 18Dokument9 SeitenSección 18LuisAndreTimoteoNoch keine Bewertungen

- Procedimiento Alternativo de Calculo en El Análisis Del ArrendamientoDokument11 SeitenProcedimiento Alternativo de Calculo en El Análisis Del ArrendamientoDanna Aibory DavidNoch keine Bewertungen

- Modelo de BaumolDokument5 SeitenModelo de BaumolemmaNoch keine Bewertungen

- Sección # 16, Propiedades de Invnersión, Ejercicio # 6Dokument2 SeitenSección # 16, Propiedades de Invnersión, Ejercicio # 6Díaz Junnior100% (2)

- Anualidades Ordinarias y AnticipadasDokument15 SeitenAnualidades Ordinarias y AnticipadasYovany Rafael100% (1)

- Concepto de AnualidadesDokument4 SeitenConcepto de AnualidadesDJ La BambinaNoch keine Bewertungen

- Tema 4 Anualidades SimplesDokument11 SeitenTema 4 Anualidades SimplesRonald Wilmer Ali Chambi50% (2)

- Anualidades Ordinarias Anticipadas Matematica FinancieraDokument17 SeitenAnualidades Ordinarias Anticipadas Matematica FinancieraYousef PoloNoch keine Bewertungen

- Exposicion Mat FinancieraDokument11 SeitenExposicion Mat Financieraesther floresNoch keine Bewertungen

- Cuáles Son Los Tres Grandes Ámbitos Del Desarrollo SostenibleDokument4 SeitenCuáles Son Los Tres Grandes Ámbitos Del Desarrollo SostenibleferchisNoch keine Bewertungen

- Bosquejo Preliminar Temas 2-2017Dokument5 SeitenBosquejo Preliminar Temas 2-2017José Manuel ReyesNoch keine Bewertungen

- Cuáles Son Los Tres Grandes Ámbitos Del Desarrollo SostenibleDokument3 SeitenCuáles Son Los Tres Grandes Ámbitos Del Desarrollo Sostenibleferchis33% (6)

- Formato Kardex y CroquisDokument2 SeitenFormato Kardex y CroquisferchisNoch keine Bewertungen

- NIA330Dokument12 SeitenNIA330ferchisNoch keine Bewertungen

- Divulgaciónes ObligatoriasDokument37 SeitenDivulgaciónes Obligatoriasferchis0% (1)

- Tesis Diagnostico Financiero MunicipalDokument174 SeitenTesis Diagnostico Financiero MunicipalferchisNoch keine Bewertungen

- Union Estudiantil 2er ParcialDokument7 SeitenUnion Estudiantil 2er ParcialferchisNoch keine Bewertungen

- Preguntas Del Reglamento PracticaDokument2 SeitenPreguntas Del Reglamento PracticaferchisNoch keine Bewertungen

- Información ChichicastenangoDokument20 SeitenInformación ChichicastenangoferchisNoch keine Bewertungen

- Trabajo Auditoria IVEDokument16 SeitenTrabajo Auditoria IVEferchisNoch keine Bewertungen

- Union Estudiantil 1er ParcialDokument3 SeitenUnion Estudiantil 1er ParcialferchisNoch keine Bewertungen

- Celery EsDokument8 SeitenCelery EsEugenio Pajaro ANoch keine Bewertungen

- Evaluacion Inicial Empresa MKDokument2 SeitenEvaluacion Inicial Empresa MKAnny LozanoNoch keine Bewertungen

- Llamada SOAP de NodeDokument3 SeitenLlamada SOAP de NodeeliezerNoch keine Bewertungen

- AC-121-22C - RESUMEN - Circular ObligatoriaDokument3 SeitenAC-121-22C - RESUMEN - Circular ObligatoriaRicardo Hernandez Lopez100% (1)

- 2021 - D. 796-2021 - Se Gravan en El Impuesto A Las Operaciones Con Criptomonedas y Monedas DigitalesDokument3 Seiten2021 - D. 796-2021 - Se Gravan en El Impuesto A Las Operaciones Con Criptomonedas y Monedas DigitalesJose GomezNoch keine Bewertungen

- M2 Actividades A Ejecutar en El Desarrollo de La Interventoria Preventiva e IntegralDokument40 SeitenM2 Actividades A Ejecutar en El Desarrollo de La Interventoria Preventiva e IntegralCarlosAlbertoGomezAmarisNoch keine Bewertungen

- Tema 4.1.1 Aplicacion de Los Datos Estandar en Operaciones de MaquinadoDokument9 SeitenTema 4.1.1 Aplicacion de Los Datos Estandar en Operaciones de MaquinadoJavierNoch keine Bewertungen

- Pac ManDokument7 SeitenPac ManferrobertNoch keine Bewertungen

- PLAN DE ROSITA Matematicas 3Dokument5 SeitenPLAN DE ROSITA Matematicas 3Bivian DelcidNoch keine Bewertungen

- Acta de Regisytro VehiculoDokument2 SeitenActa de Regisytro VehiculoPaul Davalos GonzalesNoch keine Bewertungen

- SupplyDokument2 SeitenSupplyGian VelaNoch keine Bewertungen

- Desarrollo Guia 1.1 Taller de IntegraciónDokument2 SeitenDesarrollo Guia 1.1 Taller de IntegraciónkristelNoch keine Bewertungen

- Administracion y Gestion EducativaDokument83 SeitenAdministracion y Gestion EducativaElmer GarcíaNoch keine Bewertungen

- Capitulo 22Dokument8 SeitenCapitulo 22ELKIN WILDER RODRIGUEZ CHAUPENoch keine Bewertungen

- 160848-Alfredo - Mesa Conclusiones - SDS I Foro DANA 21-01-20 - DefDokument8 Seiten160848-Alfredo - Mesa Conclusiones - SDS I Foro DANA 21-01-20 - DefFrancisco LopezNoch keine Bewertungen

- PP Identidad CorporativaDokument2 SeitenPP Identidad CorporativaVeverito Sanhueza JimenezNoch keine Bewertungen

- Escaleras Mecanicas. Tecnologia de La ConstruccionDokument6 SeitenEscaleras Mecanicas. Tecnologia de La ConstruccionYusleidy VillavicencioNoch keine Bewertungen

- Taller Practico Sobre SalarioDokument6 SeitenTaller Practico Sobre SalarioJulieth RenteriaNoch keine Bewertungen

- Carta Anulacion Declaracion Retencion IslrDokument1 SeiteCarta Anulacion Declaracion Retencion IslrYosangelNoch keine Bewertungen

- Memoria Señalizacion SEDE SACHACADokument17 SeitenMemoria Señalizacion SEDE SACHACAleslieNoch keine Bewertungen

- Cuadro Sinoptico Obligaciones y Derechos AaronTDokument2 SeitenCuadro Sinoptico Obligaciones y Derechos AaronTAaronTNoch keine Bewertungen

- 4° DPCC - Actv.02-Unid.2 Sem 2Dokument4 Seiten4° DPCC - Actv.02-Unid.2 Sem 2juan diego zapata mauricioNoch keine Bewertungen

- 19mantenimiento de La DesbrozadoraDokument2 Seiten19mantenimiento de La DesbrozadoraEva CalvoNoch keine Bewertungen

- McKinsey QuarterlyDokument9 SeitenMcKinsey Quarterlyricardo navarreteNoch keine Bewertungen

- Investigación ExplorativaDokument7 SeitenInvestigación ExplorativaraulNoch keine Bewertungen

- Informe Final 02 de Pds LabDokument11 SeitenInforme Final 02 de Pds LabDiego FloresNoch keine Bewertungen

- Informe Motor de Induccion Parte 1Dokument19 SeitenInforme Motor de Induccion Parte 1Cristian MolinaNoch keine Bewertungen

- Proyecto MayonesaDokument12 SeitenProyecto Mayonesanenericardo94% (18)

- GTE - INS - 002-I Nstructivo Generación y Transmisión Fondos - V1 PDFDokument34 SeitenGTE - INS - 002-I Nstructivo Generación y Transmisión Fondos - V1 PDFJohn VargasNoch keine Bewertungen

- Informe Final de Dilemas EticosDokument3 SeitenInforme Final de Dilemas EticosANDRES FELIPE SORIANO GUERRERONoch keine Bewertungen