Das könnte Ihnen auch gefallen

- 143008-Anexos-Aulas-49115-2014!08!28-Oab - XV Exame-Direito Civil-082814 Oab XV Dir Civil Aula 06 Material IIDokument8 Seiten143008-Anexos-Aulas-49115-2014!08!28-Oab - XV Exame-Direito Civil-082814 Oab XV Dir Civil Aula 06 Material IIXQ CPANoch keine Bewertungen

- Oab XV Exam D Civ Aula03Dokument15 SeitenOab XV Exam D Civ Aula03XQ CPANoch keine Bewertungen

- 699 Anexos Aulas 47776 2014 07 16 OAB XV EXAME Direito Do Consumidor 071614 OAB XV EXAME DIR CONS AULA 01 PDFDokument11 Seiten699 Anexos Aulas 47776 2014 07 16 OAB XV EXAME Direito Do Consumidor 071614 OAB XV EXAME DIR CONS AULA 01 PDFXQ CPANoch keine Bewertungen

- 520 Anexos Aulas 47778 2014 07 23 OAB XV EXAME Direito Civil 072314 OAB XV DIR CIV APOST OBRG AULA01 PDFDokument15 Seiten520 Anexos Aulas 47778 2014 07 23 OAB XV EXAME Direito Civil 072314 OAB XV DIR CIV APOST OBRG AULA01 PDFXQ CPANoch keine Bewertungen

- 938 Anexos Aulas 47781 2014-08-01 Oab XV Exame Direito Civil 080114 Oab XV Dir Civil Aula 04Dokument26 Seiten938 Anexos Aulas 47781 2014-08-01 Oab XV Exame Direito Civil 080114 Oab XV Dir Civil Aula 04XQ CPANoch keine Bewertungen

- Isol Controle de Const Aula 04 PDFDokument4 SeitenIsol Controle de Const Aula 04 PDFXQ CPANoch keine Bewertungen

- 143274-Anexos-Aulas-49074-2014!09!03-Oab - XV Exame-Direito Civil-090314 Oab XV D Civ Aula04Dokument5 Seiten143274-Anexos-Aulas-49074-2014!09!03-Oab - XV Exame-Direito Civil-090314 Oab XV D Civ Aula04XQ CPANoch keine Bewertungen

- 637 Anexos Aulas 47778 2014 07 23 OAB XV EXAME Direito Civil 072314 OAB XV DIR CIV TOR OBRG AULA01 PDFDokument20 Seiten637 Anexos Aulas 47778 2014 07 23 OAB XV EXAME Direito Civil 072314 OAB XV DIR CIV TOR OBRG AULA01 PDFXQ CPANoch keine Bewertungen

- 696 Anexos Aulas 47707 2014 07 16 OAB XV EXAME Direito Civil 071614 OAB 1 FASE XV AULA 01 PDFDokument7 Seiten696 Anexos Aulas 47707 2014 07 16 OAB XV EXAME Direito Civil 071614 OAB 1 FASE XV AULA 01 PDFXQ CPANoch keine Bewertungen

- 143007-Anexos-Aulas-49115-2014!08!28-Oab - XV Exame-Direito Civil-082814 Oab XV Dir Civil Aula 06 Material IDokument26 Seiten143007-Anexos-Aulas-49115-2014!08!28-Oab - XV Exame-Direito Civil-082814 Oab XV Dir Civil Aula 06 Material IXQ CPANoch keine Bewertungen

- 810 080114 Oabxv Dircons Aula02Dokument11 Seiten810 080114 Oabxv Dircons Aula02XQ CPANoch keine Bewertungen

- 715 Anexos Aulas 47780 2014-07-30 Oab XV Exame Direito Civil 073014 Oab XV Dir Civil Aula 03Dokument17 Seiten715 Anexos Aulas 47780 2014-07-30 Oab XV Exame Direito Civil 073014 Oab XV Dir Civil Aula 03XQ CPANoch keine Bewertungen

- DPC Dir Const Aula 07 PDFDokument2 SeitenDPC Dir Const Aula 07 PDFXQ CPANoch keine Bewertungen

- DPC Dir Const Aula Extra PDFDokument5 SeitenDPC Dir Const Aula Extra PDFXQ CPANoch keine Bewertungen

- 796 Oab 2 Fase Xiii Dir Const Aula 16 PDFDokument3 Seiten796 Oab 2 Fase Xiii Dir Const Aula 16 PDFXQ CPANoch keine Bewertungen

- DPC Dir Const Aula10 PDFDokument7 SeitenDPC Dir Const Aula10 PDFXQ CPANoch keine Bewertungen

- DPC Dir Const Aula 06 PDFDokument2 SeitenDPC Dir Const Aula 06 PDFXQ CPANoch keine Bewertungen

- DPC Dir Const Aula 08 PDFDokument2 SeitenDPC Dir Const Aula 08 PDFXQ CPANoch keine Bewertungen

- 399 0226 Polic Civil Militar Aula12 PDFDokument5 Seiten399 0226 Polic Civil Militar Aula12 PDFXQ CPANoch keine Bewertungen

- 335 021314 DPC Dir Const Aula 09 PDFDokument4 Seiten335 021314 DPC Dir Const Aula 09 PDFXQ CPANoch keine Bewertungen

- 258 012813 DPC Dir Const Aulas 03 e 04 PDFDokument2 Seiten258 012813 DPC Dir Const Aulas 03 e 04 PDFXQ CPANoch keine Bewertungen

- 385 022414 DPC Dir Const Aula 11 PDFDokument7 Seiten385 022414 DPC Dir Const Aula 11 PDFXQ CPANoch keine Bewertungen

- 003 Oab 2 Fase Xiii Dir Const Aula 18 PDFDokument5 Seiten003 Oab 2 Fase Xiii Dir Const Aula 18 PDFXQ CPANoch keine Bewertungen

- Aula 02Dokument2 SeitenAula 02Everaldo Moreira FilhoNoch keine Bewertungen

- 395 Oab 2 Fase Xiii Dir Const Aula 14 PDFDokument2 Seiten395 Oab 2 Fase Xiii Dir Const Aula 14 PDFXQ CPANoch keine Bewertungen

- Oab XV Dir Internacional Aula 02Dokument12 SeitenOab XV Dir Internacional Aula 02XQ CPANoch keine Bewertungen

- 536 Oab 2 Fase Xiii Dir Const Aula 15 PDFDokument4 Seiten536 Oab 2 Fase Xiii Dir Const Aula 15 PDFXQ CPANoch keine Bewertungen

- Aula 01Dokument2 SeitenAula 01Everaldo Moreira FilhoNoch keine Bewertungen

- 152 Anexos Aulas 41673 2014 02 06 DPC 2014 PCJ Direito Constitucional 020613 DPC DIR CONST AULA 05 PDFDokument2 Seiten152 Anexos Aulas 41673 2014 02 06 DPC 2014 PCJ Direito Constitucional 020613 DPC DIR CONST AULA 05 PDFRaphael BrunoNoch keine Bewertungen

- Oab XV Dir Internacional Aula 01Dokument14 SeitenOab XV Dir Internacional Aula 01XQ CPANoch keine Bewertungen

- Apuração Lucro PresumidoDokument4 SeitenApuração Lucro PresumidocesarNoch keine Bewertungen

- Quest Sem RespDokument4 SeitenQuest Sem RespRaphaela GarciaNoch keine Bewertungen

- Demonstrações financeiras como ferramenta de gestãoDokument119 SeitenDemonstrações financeiras como ferramenta de gestãoDwane ParrishNoch keine Bewertungen

- Ed. 2960 - 11 A 17 de AgostoDokument6 SeitenEd. 2960 - 11 A 17 de AgostoRonie LobatoNoch keine Bewertungen

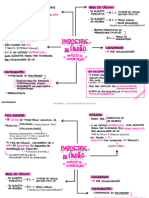

- Impostos Da Uniao - Mapa MentalDokument6 SeitenImpostos Da Uniao - Mapa Mentaleqpd.ftNoch keine Bewertungen

- TCC Final Impresso12testeDokument67 SeitenTCC Final Impresso12testeMAXCRISTIAN100% (1)

- El Dourado TeteDokument75 SeitenEl Dourado TeteFidel Terenciano FilhoNoch keine Bewertungen

- Consorcios 01Dokument16 SeitenConsorcios 01Hélio CandidoNoch keine Bewertungen

- Peticao InicialDokument31 SeitenPeticao InicialPizzaria BaladaNoch keine Bewertungen

- Guia Pratico Da Escrituracao Fiscal DigitalDokument72 SeitenGuia Pratico Da Escrituracao Fiscal DigitalSilasFiorellaNoch keine Bewertungen

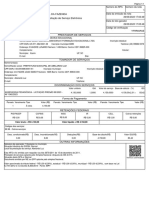

- Município de Xaxim: NFS-e - Nota Fiscal de Prestação de Serviço Eletrônica Secretaria Municipal Da FazendaDokument1 SeiteMunicípio de Xaxim: NFS-e - Nota Fiscal de Prestação de Serviço Eletrônica Secretaria Municipal Da FazendaDavi SchererNoch keine Bewertungen

- Pis e Cofins - ExerciciosDokument16 SeitenPis e Cofins - ExerciciosRenata Cristina Passos AraujoNoch keine Bewertungen

- Apontamentos de História Moderna de PortugalDokument87 SeitenApontamentos de História Moderna de PortugalPaula Gonçalves100% (1)

- Análise de Investimentos - Exercícios de VAL e VANDokument11 SeitenAnálise de Investimentos - Exercícios de VAL e VANJoão SimõesNoch keine Bewertungen

- Macroeconomia (Governo Comparativo de Dilma e Bolsonaro)Dokument5 SeitenMacroeconomia (Governo Comparativo de Dilma e Bolsonaro)Ana Beatriz TitoNoch keine Bewertungen

- Apostila Legislação Prefeitura de São Gabriel Teoria e ExercíciosDokument131 SeitenApostila Legislação Prefeitura de São Gabriel Teoria e ExercíciosPaulo RobertoNoch keine Bewertungen

- Geração de INSS Automático para o Totvs Gestão FinanceiraDokument3 SeitenGeração de INSS Automático para o Totvs Gestão FinanceiraRodrigo MateusNoch keine Bewertungen

- Reconhecimento de perda estimada com crédito de difícil cobrançaDokument150 SeitenReconhecimento de perda estimada com crédito de difícil cobrançaconcurseirosnota10100% (1)

- Direito tributário: princípios da legalidade e anterioridadeDokument117 SeitenDireito tributário: princípios da legalidade e anterioridadeGabriel Nunes100% (1)

- Metropolitana Dabr-Rj23060995-02rev003Dokument2 SeitenMetropolitana Dabr-Rj23060995-02rev003DENISE MESQUITANoch keine Bewertungen

- Simples Nacional: Atividades ConcomitantesDokument68 SeitenSimples Nacional: Atividades ConcomitantesDAVID ANDERSON VIANA ALVESNoch keine Bewertungen

- CST GP - Orçamento Público - MIOLODokument127 SeitenCST GP - Orçamento Público - MIOLOJosé BritoNoch keine Bewertungen

- Portfolio UNOPAR UNIDERP Adm e Cco 1 e 2 - SHine Joias - Encomende Aqui 31 996812207Dokument26 SeitenPortfolio UNOPAR UNIDERP Adm e Cco 1 e 2 - SHine Joias - Encomende Aqui 31 996812207Monitor Veterano0% (3)

- Implantação RM Nucleus - Nacional Tubos: Cadastro de produtos e processos de compras e vendasDokument17 SeitenImplantação RM Nucleus - Nacional Tubos: Cadastro de produtos e processos de compras e vendasCamila MarcelinoNoch keine Bewertungen

- PLP-50-2024Dokument25 SeitenPLP-50-2024Bruno CarvalhoNoch keine Bewertungen

- Resumo Contabilidade TributariaDokument11 SeitenResumo Contabilidade TributariaOMNIFERIUSNoch keine Bewertungen

- O SNC para PE's DescongestionadoDokument117 SeitenO SNC para PE's DescongestionadoPaulo RodriguesNoch keine Bewertungen

- Assistencia Estudantil UFES-2014Dokument83 SeitenAssistencia Estudantil UFES-2014Emerson AraújoNoch keine Bewertungen

- O novo extrativismo progressista na América do SulDokument16 SeitenO novo extrativismo progressista na América do SulEliara FNoch keine Bewertungen

- Notas fiscais de importação e exportação: guia completoDokument13 SeitenNotas fiscais de importação e exportação: guia completoCompras1Noch keine Bewertungen