Das könnte Ihnen auch gefallen

- Reja Plaza VeaDokument1 SeiteReja Plaza VeaEduardo Trujillo NeciosupNoch keine Bewertungen

- Bases TT IquitosDokument25 SeitenBases TT IquitosEduardo Trujillo NeciosupNoch keine Bewertungen

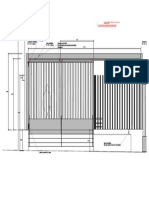

- D-05 Tramoya TeatroDokument1 SeiteD-05 Tramoya TeatroEduardo Trujillo NeciosupNoch keine Bewertungen

- Descripcion de Puestos de AgropecuariaDokument69 SeitenDescripcion de Puestos de AgropecuariaAnthonyGonzalesNoch keine Bewertungen

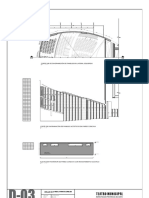

- D-03 Paneles Laterales Teatro ChimboteDokument1 SeiteD-03 Paneles Laterales Teatro ChimboteEduardo Trujillo NeciosupNoch keine Bewertungen

- Reja Plaza Vea FrontalDokument1 SeiteReja Plaza Vea FrontalEduardo Trujillo NeciosupNoch keine Bewertungen

- 6.0 Especificaciones Tecnicas de CCTV, Iluminacion y SonidoDokument24 Seiten6.0 Especificaciones Tecnicas de CCTV, Iluminacion y SonidoEduardo Trujillo NeciosupNoch keine Bewertungen

- D-04 Paneles Cielo Rasos Teatro ChimboteDokument1 SeiteD-04 Paneles Cielo Rasos Teatro ChimboteEduardo Trujillo Neciosup0% (1)

- 3.0 Espicificaciones Tecnicas de ArquitecturaDokument91 Seiten3.0 Espicificaciones Tecnicas de ArquitecturaEduardo Trujillo NeciosupNoch keine Bewertungen

- Cir Baj Tra 20563947455 28064386 04092018134915Dokument1 SeiteCir Baj Tra 20563947455 28064386 04092018134915jhNoch keine Bewertungen

- Roldan Rodriguez Angelica Maria 17.07.2022Dokument1 SeiteRoldan Rodriguez Angelica Maria 17.07.2022Eduardo Trujillo NeciosupNoch keine Bewertungen

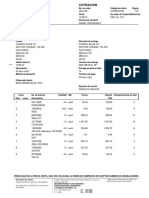

- Homecenters peruanos factura electrónica materiales construcciónDokument1 SeiteHomecenters peruanos factura electrónica materiales construcciónEduardo Trujillo NeciosupNoch keine Bewertungen

- Marquina Rojas Segundo Estuardo 27.04.2022Dokument1 SeiteMarquina Rojas Segundo Estuardo 27.04.2022Eduardo Trujillo NeciosupNoch keine Bewertungen

- Marquina Rojas Segundo Estuardo 27.04.2022Dokument1 SeiteMarquina Rojas Segundo Estuardo 27.04.2022Eduardo Trujillo NeciosupNoch keine Bewertungen

- Dora Margott Martell JaraDokument1 SeiteDora Margott Martell JaraEduardo Trujillo NeciosupNoch keine Bewertungen

- Inversiones Cesar 27.04.2022Dokument1 SeiteInversiones Cesar 27.04.2022Eduardo Trujillo NeciosupNoch keine Bewertungen

- Cir Baj Tra 20563947455 28064386 04092018134915Dokument1 SeiteCir Baj Tra 20563947455 28064386 04092018134915jhNoch keine Bewertungen

- Ingresar información T-Registro caracteresDokument2 SeitenIngresar información T-Registro caracteresPsicóloga Cinthia Maravi IngaNoch keine Bewertungen

- Cir Baj Tra 20563947455 28064386 04092018134915Dokument1 SeiteCir Baj Tra 20563947455 28064386 04092018134915jhNoch keine Bewertungen

- Cir Baj Tra 20563947455 28064386 04092018134915Dokument1 SeiteCir Baj Tra 20563947455 28064386 04092018134915jhNoch keine Bewertungen

- Cir Baj Tra 20563947455 28064386 04092018134915Dokument1 SeiteCir Baj Tra 20563947455 28064386 04092018134915jhNoch keine Bewertungen

- Cir Baj Tra 20563947455 28064386 04092018134915Dokument1 SeiteCir Baj Tra 20563947455 28064386 04092018134915jhNoch keine Bewertungen

- Blog Top Class Fusión y Adquisión de MypesDokument3 SeitenBlog Top Class Fusión y Adquisión de MypesEduardo Trujillo NeciosupNoch keine Bewertungen

- Esmalte Poliuretano CPP PDFDokument1 SeiteEsmalte Poliuretano CPP PDFJaimeRubenLLoqueBordaNoch keine Bewertungen

- Ta3 Join VentureDokument2 SeitenTa3 Join VentureEduardo Trujillo NeciosupNoch keine Bewertungen

- Compra apartamento Coral Tower LimaDokument10 SeitenCompra apartamento Coral Tower LimaEduardo Trujillo NeciosupNoch keine Bewertungen

- Breafing de Sesiones On Line PlaneamientoDokument20 SeitenBreafing de Sesiones On Line PlaneamientoEduardo Trujillo NeciosupNoch keine Bewertungen

- Lego 1Dokument1 SeiteLego 1Eduardo Trujillo NeciosupNoch keine Bewertungen

- 6 Junio - 2018 - Conformidad de Obra - Exp. 3754-18Dokument1 Seite6 Junio - 2018 - Conformidad de Obra - Exp. 3754-18Eduardo Trujillo NeciosupNoch keine Bewertungen

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo3) 1Dokument8 SeitenQuiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo3) 1Suleidy CastrorestrepoNoch keine Bewertungen

- Yogurt PersaDokument2 SeitenYogurt PersaLuisPañiNoch keine Bewertungen

- Efecto Sustitución y Efecto Ingreso (Renta)Dokument16 SeitenEfecto Sustitución y Efecto Ingreso (Renta)LuzAuroraBoNoch keine Bewertungen

- Fundamentos-Calidad-Total-Gestion-Empresarial 2 PDFDokument169 SeitenFundamentos-Calidad-Total-Gestion-Empresarial 2 PDFAlvevi TVNoch keine Bewertungen

- Apuntes Macroeconomia AvanzadaDokument18 SeitenApuntes Macroeconomia AvanzadaAxel CanalesNoch keine Bewertungen

- Guia 10.tipos de Mercado PDFDokument3 SeitenGuia 10.tipos de Mercado PDFRodrigoNoch keine Bewertungen

- Tema - 01 Macroeconomia. Vision Global - Capitulo 6Dokument42 SeitenTema - 01 Macroeconomia. Vision Global - Capitulo 6Clara PonsNoch keine Bewertungen

- Politica FiscalDokument2 SeitenPolitica FiscalDiego Simão Rojas ArrietNoch keine Bewertungen

- Aspectos de Una Empresa PDFDokument28 SeitenAspectos de Una Empresa PDFXodxiguez XomexoNoch keine Bewertungen

- Matrices y Subsidiarias en Moneda LocalDokument20 SeitenMatrices y Subsidiarias en Moneda LocalMayra CáceresNoch keine Bewertungen

- ContabilidadDokument384 SeitenContabilidadOvidio Mini80% (5)

- FUERZAS TECNOLÓGICAS ImprimirDokument12 SeitenFUERZAS TECNOLÓGICAS ImprimirCente Luján LuiguiNoch keine Bewertungen

- Costos vs gastos: la diferencia clave para tu negocioDokument3 SeitenCostos vs gastos: la diferencia clave para tu negociovicandro6862Noch keine Bewertungen

- Presupuesto de InversiónDokument2 SeitenPresupuesto de InversiónManchufs100% (1)

- Estructura Óptima de Capitalpaquete Scorm: - Fusiones Y Titulizacionespaquete ScormDokument5 SeitenEstructura Óptima de Capitalpaquete Scorm: - Fusiones Y Titulizacionespaquete ScormxiomaraNoch keine Bewertungen

- Lab 1 Microeconomia Oferta Demanda 2Dokument17 SeitenLab 1 Microeconomia Oferta Demanda 2Oliver Gustavo Carrillo MartinezNoch keine Bewertungen

- Practica Metodo GraficoDokument2 SeitenPractica Metodo GraficoGabriela SantiagoNoch keine Bewertungen

- Elementos Comunes de Los IncotermsDokument13 SeitenElementos Comunes de Los IncotermsPablo Montes StewartNoch keine Bewertungen

- Suerido Partes CominviDokument2 SeitenSuerido Partes CominviMoises GillNoch keine Bewertungen

- Marketing MixDokument8 SeitenMarketing MixKeviinxiithoo Neymar Villarreal ArtetaNoch keine Bewertungen

- Tema 2 Estudio de MercadoDokument23 SeitenTema 2 Estudio de MercadoMijail PinayaNoch keine Bewertungen

- Taller de Sociales #3Dokument5 SeitenTaller de Sociales #3Sahian ValenciaNoch keine Bewertungen

- Trabajo de Indicadores FinancierosDokument22 SeitenTrabajo de Indicadores FinancierosDiego Pastor ReynosoNoch keine Bewertungen

- BonosDokument42 SeitenBonosEdgarlopz BarriosNoch keine Bewertungen

- BONOS CORPORATIVOS EN LA BOLSA DOMINICANADokument9 SeitenBONOS CORPORATIVOS EN LA BOLSA DOMINICANAsahira estevesNoch keine Bewertungen

- Problemas ResueltosDokument46 SeitenProblemas ResueltosEdwin Condori50% (2)

- Producción de camarón y tilapia en estanques rústicosDokument7 SeitenProducción de camarón y tilapia en estanques rústicosJesus Espino100% (2)

- Análisis de Caso GA3-210301088-ATA3-EV02Dokument4 SeitenAnálisis de Caso GA3-210301088-ATA3-EV02DannyNoch keine Bewertungen

- Guia 2Dokument4 SeitenGuia 2Juan Gallegos M.Noch keine Bewertungen

- Partes de Un AvaluoDokument13 SeitenPartes de Un AvaluoEsdrian TilleroNoch keine Bewertungen