Das könnte Ihnen auch gefallen

- Preguntas Balotario PARTE I PDFDokument6 SeitenPreguntas Balotario PARTE I PDFMiguel78% (23)

- Similitudes y Diferencias Entre La Auditoría Forense y La Auditoría FinancieraDokument2 SeitenSimilitudes y Diferencias Entre La Auditoría Forense y La Auditoría FinancieraPaolaMedina100% (1)

- Diferencias y Semejanzas Entre Auditoria Financiera y Otros Tipos de AuditoríaDokument4 SeitenDiferencias y Semejanzas Entre Auditoria Financiera y Otros Tipos de AuditoríaMary Guan85% (47)

- Diferencias entre los Acuerdos 020 y 063 de la Contraloría General del EstadoDokument3 SeitenDiferencias entre los Acuerdos 020 y 063 de la Contraloría General del EstadoMiguel Alexis Parrales Mero86% (7)

- Casos Practicos de ValorizaciónDokument3 SeitenCasos Practicos de ValorizaciónCarla Florian Aquise100% (2)

- Costos en La Empresa PesqueraDokument55 SeitenCostos en La Empresa PesqueraCarla Florian Aquise54% (13)

- Formato Acta de Reunion de AperturaDokument2 SeitenFormato Acta de Reunion de AperturaMANUEL100% (3)

- Memorando de Planificación PreliminarDokument53 SeitenMemorando de Planificación PreliminarKaterine Leon Moreira0% (1)

- Etapas de La Auditoria TributariaDokument3 SeitenEtapas de La Auditoria TributariaJean Kelvin Gaona100% (2)

- Elementos básicos de auditoría: concepto, características e importanciaDokument70 SeitenElementos básicos de auditoría: concepto, características e importanciaFélix Hernández50% (2)

- Caso 25: ¿Un solo caso es suficienteDokument1 SeiteCaso 25: ¿Un solo caso es suficienteCarlos Poma RodrigoNoch keine Bewertungen

- Cuestionario Fases de La AuditoríaDokument3 SeitenCuestionario Fases de La AuditoríaPaola J VásquezNoch keine Bewertungen

- Auditoría financiera Wanda Tecnología 2016Dokument16 SeitenAuditoría financiera Wanda Tecnología 2016EvyGuadamudNoch keine Bewertungen

- Diferencias Entre Auditoría de Gestión Con Otras AuditoríasDokument10 SeitenDiferencias Entre Auditoría de Gestión Con Otras Auditoríasdaya50% (2)

- Diferencias y Semejanzas de La AuditoríaDokument3 SeitenDiferencias y Semejanzas de La Auditoríavero180456% (9)

- Hojas de Hallazgo AzendeDokument5 SeitenHojas de Hallazgo Azendejeff nuñezNoch keine Bewertungen

- Diferencias de La Auditoría de Gestión y La Auditoría FinancieraDokument5 SeitenDiferencias de La Auditoría de Gestión y La Auditoría FinancieraAnderson J. Vega67% (3)

- Introduccion Auditoria de GestionDokument7 SeitenIntroduccion Auditoria de GestionHoracio Corvalan PinoNoch keine Bewertungen

- Cuestionario Auditoría de GestiónDokument4 SeitenCuestionario Auditoría de GestiónI-Iënry Mauricio100% (1)

- Orden de TrabajoDokument2 SeitenOrden de Trabajomartin cepedaNoch keine Bewertungen

- AUDITORA Orden de TrabajoDokument6 SeitenAUDITORA Orden de TrabajoPablo IsraelNoch keine Bewertungen

- Segundo Examen FinanzasDokument19 SeitenSegundo Examen FinanzasCarla Florian AquiseNoch keine Bewertungen

- Iso 14001 - Control de LecturaDokument7 SeitenIso 14001 - Control de LecturaALVARO FRANSHESCO DURAN TOVAR100% (1)

- Formación de Auditor Según La Iso 19011-2018 - Carlos Rojas - PresentacionDokument65 SeitenFormación de Auditor Según La Iso 19011-2018 - Carlos Rojas - PresentacionSandra Chavez Condori100% (1)

- Trabajo #6..Dokument17 SeitenTrabajo #6..Frank Besada Zelada100% (1)

- Diferencias clave entre auditoría financiera y de gestiónDokument2 SeitenDiferencias clave entre auditoría financiera y de gestiónJenny Peralta100% (1)

- Diferencias y Semejanzas Entre Auditoría Financiera y Otros Tipos de AuditoríaDokument5 SeitenDiferencias y Semejanzas Entre Auditoría Financiera y Otros Tipos de Auditoríagrupom0233% (3)

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDokument3 SeitenDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

- 1 Formato Planificacion Preliminar y Especifica PiñasDokument21 Seiten1 Formato Planificacion Preliminar y Especifica Piñassarytr100% (2)

- Similitudes y diferencias entre auditoría interna y externaDokument24 SeitenSimilitudes y diferencias entre auditoría interna y externaDiegoMGaleanoE100% (5)

- El Auditor y La Importancia de Implementar La Etica Profesional en El Campo LaboralDokument17 SeitenEl Auditor y La Importancia de Implementar La Etica Profesional en El Campo LaboralMirnaDedeLeon100% (1)

- En Qué Consiste La Planificación de La Auditoria TributariaDokument2 SeitenEn Qué Consiste La Planificación de La Auditoria TributariaEdwin Fernando Izquierdo Peña100% (6)

- Ejemplo Planificación EspecíficaDokument11 SeitenEjemplo Planificación EspecíficaAnonymous hpCAjHD4NNoch keine Bewertungen

- Diferencias Entre La Auditoría Financiera y de GestiónDokument2 SeitenDiferencias Entre La Auditoría Financiera y de GestiónCarlos Garcia Saez73% (11)

- Orden de TrabajoDokument1 SeiteOrden de TrabajoJohanna EncaladaNoch keine Bewertungen

- Normas Ecuatorianas de Auditoria GubernamentalDokument26 SeitenNormas Ecuatorianas de Auditoria Gubernamentaljesus erazo100% (2)

- Campos de Aplicacion Auditoria de GestionDokument10 SeitenCampos de Aplicacion Auditoria de GestionValeriaCoyagoNoch keine Bewertungen

- Un Enfoque de Auditoria ForenseDokument2 SeitenUn Enfoque de Auditoria ForenseJulio RodasNoch keine Bewertungen

- Fase de Comunicación de ResultadosDokument11 SeitenFase de Comunicación de ResultadosYAJAIRA NICOLE PORTILLA BERMEONoch keine Bewertungen

- Fases de La Auditoría de Gestion ExpDokument46 SeitenFases de La Auditoría de Gestion ExpIsabel Armas71% (35)

- Hoja de HallazgosDokument2 SeitenHoja de HallazgosByron Chicaiza ByChecasNoch keine Bewertungen

- Matriz de Evaluación Preliminar (RIESGO)Dokument3 SeitenMatriz de Evaluación Preliminar (RIESGO)Tania Paola0% (1)

- Orden de TrabajoDokument2 SeitenOrden de TrabajoKarina Peralta Fajardo50% (2)

- Auditoría operativa: evaluación de gestión, sistemas y desempeño empresarialDokument33 SeitenAuditoría operativa: evaluación de gestión, sistemas y desempeño empresarialBryan Ever Calcina Cruz100% (4)

- Modelo CadburyDokument10 SeitenModelo CadburyShirley Villar SalazarNoch keine Bewertungen

- Auditoría Integral: Objetivos y BeneficiosDokument2 SeitenAuditoría Integral: Objetivos y Beneficiosjenny199020100% (3)

- Organismos Rectores de La Contabilidad y AuditoríaDokument4 SeitenOrganismos Rectores de La Contabilidad y AuditoríaJazmin Zapata60% (5)

- Diferencia Auditoria Forense y FinancieraDokument2 SeitenDiferencia Auditoria Forense y FinancieraEve Jaqueline Chza100% (7)

- Diferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDokument3 SeitenDiferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloNoch keine Bewertungen

- Neag FinDokument49 SeitenNeag FinEstefania Naty0% (1)

- Diferencias Entre Auditoria TributariaDokument2 SeitenDiferencias Entre Auditoria TributariaJackeline Palacios LauraNoch keine Bewertungen

- Condiciones de Un Auditor TributarioDokument3 SeitenCondiciones de Un Auditor TributarioGiovanna Loayza Cruz100% (2)

- Planificacion EspecificaDokument23 SeitenPlanificacion EspecificaPaul VegaNoch keine Bewertungen

- Planificacion EspecificaDokument2 SeitenPlanificacion EspecificaMarcelo TepanNoch keine Bewertungen

- Afirmaciones de Los Estados FinancierosDokument3 SeitenAfirmaciones de Los Estados FinancierosJenniffer Viviana100% (1)

- Diferencias Entre Auditoría Privada y GubernamentalDokument64 SeitenDiferencias Entre Auditoría Privada y GubernamentalEsther Lopez67% (9)

- Conocimiento PreliminarDokument4 SeitenConocimiento PreliminarDayanaJoellyGuillen33% (3)

- Nagas y NEAGDokument15 SeitenNagas y NEAGFernando Gaibor0% (3)

- ANÁLISIS DE CUENTAS POR COBRARDokument5 SeitenANÁLISIS DE CUENTAS POR COBRARYomiraParedesNoch keine Bewertungen

- Matriz de Calificación Del Nivel de Confianza y RiesgoDokument3 SeitenMatriz de Calificación Del Nivel de Confianza y RiesgoJorge Piedra Luna50% (2)

- Cuadro Comparativo Entre El COSO I y COSO IIIDokument4 SeitenCuadro Comparativo Entre El COSO I y COSO IIIJavier Prado100% (1)

- Resumen NEADokument3 SeitenResumen NEAViteri DayNoch keine Bewertungen

- Hallazgos de Auditoría Empresa Agraria Chiquitoy SDokument2 SeitenHallazgos de Auditoría Empresa Agraria Chiquitoy SOrlando de la Cruz100% (1)

- Actividad #14 Resumen de La Unidad IIIDokument21 SeitenActividad #14 Resumen de La Unidad IIImeryNoch keine Bewertungen

- Auditoria GubernamentalDokument61 SeitenAuditoria GubernamentalmagaliNoch keine Bewertungen

- Diferencias entre Auditoría Financiera y Auditoría IntegralDokument4 SeitenDiferencias entre Auditoría Financiera y Auditoría IntegralAntonio OtazúNoch keine Bewertungen

- Magu 3 PDFDokument180 SeitenMagu 3 PDFJulio Damián Páucar SalvadorNoch keine Bewertungen

- Auditoría gubernamental: definición, objetivos y tiposDokument143 SeitenAuditoría gubernamental: definición, objetivos y tiposDulce Karina Morales MartinezNoch keine Bewertungen

- Ventaja Competitiva de La AceitunaDokument17 SeitenVentaja Competitiva de La AceitunaCarla Florian AquiseNoch keine Bewertungen

- Punto de Equilibrio en ExcelDokument2 SeitenPunto de Equilibrio en ExcelCarla Florian AquiseNoch keine Bewertungen

- Libro GestiónDokument82 SeitenLibro GestiónCarla Florian AquiseNoch keine Bewertungen

- Introducciona La AuditoriaDokument139 SeitenIntroducciona La AuditoriaRey Mendoza100% (3)

- CuneoDokument17 SeitenCuneoAnonymous UwHX1iFXNoch keine Bewertungen

- Cuestionario Audi FinancieraDokument4 SeitenCuestionario Audi FinancieraCarla Florian AquiseNoch keine Bewertungen

- Notas de Ingreso Al AlmacenDokument8 SeitenNotas de Ingreso Al AlmacenCarla Florian AquiseNoch keine Bewertungen

- Metodos de Depreciacion en ExcelDokument23 SeitenMetodos de Depreciacion en ExcelCésar Augusto AquiseNoch keine Bewertungen

- Norma para La Presentacion de Proyecto de TesisDokument5 SeitenNorma para La Presentacion de Proyecto de TesisCarla Florian AquiseNoch keine Bewertungen

- Tecnicas de Auditoria y ProcedimientosDokument21 SeitenTecnicas de Auditoria y ProcedimientosCarla Florian AquiseNoch keine Bewertungen

- Unidad 6 Relación Del Gestor Con Los Miembros de La OrganizaciónDokument36 SeitenUnidad 6 Relación Del Gestor Con Los Miembros de La OrganizaciónCarla Florian Aquise100% (1)

- Unidad 6 Relación Del Gestor Con Los Miembros de La OrganizaciónDokument36 SeitenUnidad 6 Relación Del Gestor Con Los Miembros de La OrganizaciónCarla Florian Aquise100% (1)

- Capitulo III. - Estudio de MercadoDokument12 SeitenCapitulo III. - Estudio de MercadoCarla Florian AquiseNoch keine Bewertungen

- Ladrillera Martorell SDokument22 SeitenLadrillera Martorell SFlor De Maria CutipaNoch keine Bewertungen

- To Nacional de VehiculosDokument119 SeitenTo Nacional de VehiculosIng Arturo Rodríguez SerquénNoch keine Bewertungen

- CuneoDokument17 SeitenCuneoAnonymous UwHX1iFXNoch keine Bewertungen

- Contabilidad AgropecuariaDokument97 SeitenContabilidad AgropecuariaCarla Florian AquiseNoch keine Bewertungen

- Valor Del Dinero TiempoDokument4 SeitenValor Del Dinero TiempoCarla Florian AquiseNoch keine Bewertungen

- Rentas de Primera CategoríaDokument28 SeitenRentas de Primera CategoríaCarla Florian AquiseNoch keine Bewertungen

- Formato de Minuta SA EfectivoDokument5 SeitenFormato de Minuta SA EfectivodesfloradorNoch keine Bewertungen

- Auditoria Operacional Por Matriz FodaDokument31 SeitenAuditoria Operacional Por Matriz FodaHector PedrozaNoch keine Bewertungen

- Casos Practicos Hoja de Costos de ProducciónDokument7 SeitenCasos Practicos Hoja de Costos de ProducciónMarlenyNoch keine Bewertungen

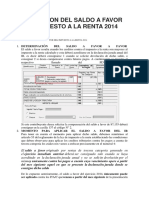

- Aplicacion Del Saldo A Favor Del Impuesto A La Renta 2014Dokument7 SeitenAplicacion Del Saldo A Favor Del Impuesto A La Renta 2014Carla Florian AquiseNoch keine Bewertungen

- Libro Gestion EmpresarialDokument220 SeitenLibro Gestion EmpresarialRoy Marroquin MogrovejoNoch keine Bewertungen

- Casos Practicos TributarioDokument6 SeitenCasos Practicos TributarioFlorentino Valentin VergarayNoch keine Bewertungen

- 13 Indicadores FinancierosDokument9 Seiten13 Indicadores FinancierosNestor VelizNoch keine Bewertungen

- Auditoría InternaDokument19 SeitenAuditoría InternaRogelio AlejoNoch keine Bewertungen

- AUDITORIAS GestionDokument7 SeitenAUDITORIAS Gestionjezabel andradeNoch keine Bewertungen

- Nias Serie 300 A 450Dokument3 SeitenNias Serie 300 A 450Rosa PerezNoch keine Bewertungen

- Informe Final de Pasantias Joel MartinezDokument52 SeitenInforme Final de Pasantias Joel MartinezSergio Antonio Bejarano GonzalezNoch keine Bewertungen

- Issai GT-4000 PDFDokument65 SeitenIssai GT-4000 PDFGiovanni MarroquinNoch keine Bewertungen

- ReplicasDokument4 SeitenReplicasHylda H NinaNoch keine Bewertungen

- Control de Lectura Auditoria GubernamentalDokument2 SeitenControl de Lectura Auditoria GubernamentalAlvaroNoch keine Bewertungen

- Ingresos Por Ventas y CXCDokument46 SeitenIngresos Por Ventas y CXCHECTOR FABIAN MARINNoch keine Bewertungen

- Origen de La ContabilidadDokument10 SeitenOrigen de La ContabilidadMelanie CruzNoch keine Bewertungen

- IfacDokument9 SeitenIfacHéctor Blanco GómezNoch keine Bewertungen

- Monografía Auditoría ContableDokument25 SeitenMonografía Auditoría ContableFernando OrtizNoch keine Bewertungen

- Auditoría IIDokument57 SeitenAuditoría IIKaren SandovalNoch keine Bewertungen

- Monografía Contabilidad Gubernamental y Su Diferentes RamasDokument21 SeitenMonografía Contabilidad Gubernamental y Su Diferentes RamasDiego Leonardo Chacon0% (1)

- Papeles de Trabajo de Capital ContableDokument48 SeitenPapeles de Trabajo de Capital ContableMoisés GómezNoch keine Bewertungen

- Origen Auditoria Interna: Constructora IRDokument1 SeiteOrigen Auditoria Interna: Constructora IRLau Anahis CastilloNoch keine Bewertungen

- Ensayo HallazgosDokument14 SeitenEnsayo HallazgosGemaNoch keine Bewertungen

- Auditoría interna SGC HOTEL SULICAMDokument11 SeitenAuditoría interna SGC HOTEL SULICAMMariaPazNoch keine Bewertungen

- Cod - 502 2022 CGDokument6 SeitenCod - 502 2022 CGGUSTAVO AQUIJE HUAMANNoch keine Bewertungen

- Bitacora 10 AuditoriaDokument2 SeitenBitacora 10 AuditoriaLeSofiC0% (1)

- Manual SIG PerúPetro 2021Dokument7 SeitenManual SIG PerúPetro 2021SHIRLEY LISBETH ALVARADO CAÑOTENoch keine Bewertungen

- Auditoria Social Como MecanismoDokument8 SeitenAuditoria Social Como MecanismoANDREA FERNANDA CHIQUIN CAALNoch keine Bewertungen

- Informe Auditoría de InfraestructuraDokument2 SeitenInforme Auditoría de InfraestructuraAngélica María Cabrera FigueroaNoch keine Bewertungen

- 083 Informe Final Auditoria Reg 113 - 23-Jun-22Dokument94 Seiten083 Informe Final Auditoria Reg 113 - 23-Jun-22Yaneth Vargas GuerreroNoch keine Bewertungen

- Cedulas de Auditoria ListaDokument11 SeitenCedulas de Auditoria ListaYadira GonzalezNoch keine Bewertungen

- Tecnicas de AuditoriaDokument21 SeitenTecnicas de AuditoriaWALTERNoch keine Bewertungen