Das könnte Ihnen auch gefallen

- Libro DiarioDokument51 SeitenLibro DiarioJavier HLlNoch keine Bewertungen

- Directorio de Cooperativas de Tipos Diversos 2021Dokument48 SeitenDirectorio de Cooperativas de Tipos Diversos 2021moralesrub100% (2)

- Informe de Visita Técnica - Backus AteDokument9 SeitenInforme de Visita Técnica - Backus AteAnthony Jeanpier Fow Esteves100% (1)

- Destiladores SolaresDokument26 SeitenDestiladores SolaresAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Metabolismo BacterianoDokument72 SeitenMetabolismo BacterianoAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Lliamel Ailyn Morel Pilarte: Unidad 3. Actividad 4. Autocorregible, Los Inventarios (Características)Dokument5 SeitenLliamel Ailyn Morel Pilarte: Unidad 3. Actividad 4. Autocorregible, Los Inventarios (Características)EmiNoch keine Bewertungen

- Metodología de Siembra y Cosecha de Agua en Cuencas AltoandinasDokument32 SeitenMetodología de Siembra y Cosecha de Agua en Cuencas AltoandinasAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Estudio Hidrológico de La Micro Cuenca Huertas - Cuenca JequetepequeDokument75 SeitenEstudio Hidrológico de La Micro Cuenca Huertas - Cuenca JequetepequeAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Plásticos en El PerúDokument12 SeitenPlásticos en El PerúAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Rof MinamDokument9 SeitenRof MinamAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Sector Forestal Final 9.11Dokument11 SeitenSector Forestal Final 9.11Anthony Jeanpier Fow EstevesNoch keine Bewertungen

- Contaminacion Atmosferica - Lima y CDMXDokument32 SeitenContaminacion Atmosferica - Lima y CDMXAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- CADENA PRODUCTIVA DEL CAFÉ ORGÁNICO (Autoguardado)Dokument41 SeitenCADENA PRODUCTIVA DEL CAFÉ ORGÁNICO (Autoguardado)Anthony Jeanpier Fow Esteves100% (2)

- Plan de Trabajo Efida 2017-2018 Tercio EstudiantilDokument12 SeitenPlan de Trabajo Efida 2017-2018 Tercio EstudiantilAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Informe Incinerador Doble CámaraDokument18 SeitenInforme Incinerador Doble CámaraAnthony Jeanpier Fow EstevesNoch keine Bewertungen

- Estudio de Comparación Análisis y Control de La Contaminación Atmosférica de Lima & La Ciudad de México.Dokument39 SeitenEstudio de Comparación Análisis y Control de La Contaminación Atmosférica de Lima & La Ciudad de México.Anthony Jeanpier Fow EstevesNoch keine Bewertungen

- Foda - Matriz de Referencias Cruzadas Con PonderacionesDokument4 SeitenFoda - Matriz de Referencias Cruzadas Con PonderacionesAmisadai CruzNoch keine Bewertungen

- Actividad 3 Del Módulo 4 (Semana 3) .Dokument2 SeitenActividad 3 Del Módulo 4 (Semana 3) .Gabriel Perez Aquinp50% (2)

- Evidencia 2 InfografiaDokument7 SeitenEvidencia 2 InfografiaVictoria Velandia100% (1)

- 50 Grandes de La InformaticaDokument8 Seiten50 Grandes de La InformaticaJavier SilvaNoch keine Bewertungen

- NC-1 NC-4 Y NIIF16: Cristian Adrián Perez ArteagaDokument15 SeitenNC-1 NC-4 Y NIIF16: Cristian Adrián Perez ArteagaEdg ChukyNoch keine Bewertungen

- Granja Avicola La PoneddoraDokument55 SeitenGranja Avicola La PoneddoraKlelNoch keine Bewertungen

- Responsabilidad Social en El Sector Farmacéutico Del PerúDokument7 SeitenResponsabilidad Social en El Sector Farmacéutico Del PerúCarlos EdgardoNoch keine Bewertungen

- Apuntes Tema 3 EconomíaDokument2 SeitenApuntes Tema 3 EconomíaDavid MartinNoch keine Bewertungen

- Ejemplo de NominaDokument5 SeitenEjemplo de Nominaluis miguelNoch keine Bewertungen

- Avance 2 Trabajo FinalDokument9 SeitenAvance 2 Trabajo FinalManuel Navarro CastilloNoch keine Bewertungen

- CanvasDokument15 SeitenCanvasTony FigueroaNoch keine Bewertungen

- Foro Caso HarvardDokument3 SeitenForo Caso HarvardJose RamosNoch keine Bewertungen

- Procedimientos Sustantivos de AuditoríaDokument2 SeitenProcedimientos Sustantivos de AuditoríaEnrique BetancourtNoch keine Bewertungen

- Tarea de CostoDokument8 SeitenTarea de CostoLenny A Ureña Brito100% (1)

- Las Obligaciones DebenturesDokument4 SeitenLas Obligaciones DebenturesNANCY PAOLA LAINES LUXNoch keine Bewertungen

- Contrato Vigilante Centro ComercialDokument6 SeitenContrato Vigilante Centro Comercialgregory cuellarNoch keine Bewertungen

- Empresa Unipersonal y Empresas de SegurosDokument5 SeitenEmpresa Unipersonal y Empresas de SegurosRonald Andres Gonzalez RamirezNoch keine Bewertungen

- 2 - Npb4-17 Central de RiesgosDokument208 Seiten2 - Npb4-17 Central de RiesgosJudith HernandezNoch keine Bewertungen

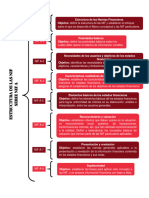

- Nif Serie ADokument1 SeiteNif Serie AMiranda Valdez ArroyoNoch keine Bewertungen

- Programacion FORMACION Y ORIENTACION LABORAL Curso 20 21Dokument49 SeitenProgramacion FORMACION Y ORIENTACION LABORAL Curso 20 21Jesus GarciaNoch keine Bewertungen

- GP EEntrega 1Dokument9 SeitenGP EEntrega 1CARMENNoch keine Bewertungen

- Procedimiento de Compra 1Dokument23 SeitenProcedimiento de Compra 1Francisco TorresNoch keine Bewertungen

- Confirmacion de Pedido Con Plantillas Excel 1and1Dokument3 SeitenConfirmacion de Pedido Con Plantillas Excel 1and1Marcela VictoriaNoch keine Bewertungen

- M2 - Auditoría en Sistemas de Información PDFDokument20 SeitenM2 - Auditoría en Sistemas de Información PDFMarcelo AndradeNoch keine Bewertungen

- ESTRATEGIA DE OPERACIONES Y SUMINISTRO Administración de Operaciones Producción y Cadena de Suministros, 12va Edición PDFDokument12 SeitenESTRATEGIA DE OPERACIONES Y SUMINISTRO Administración de Operaciones Producción y Cadena de Suministros, 12va Edición PDFjanermorenoNoch keine Bewertungen

- 1-Infome Programa de Formación Titulada ActualizadaDokument37 Seiten1-Infome Programa de Formación Titulada ActualizadaFernando Mariotiz VergaraNoch keine Bewertungen

- Velasquez Lopez, AzucenaDokument2 SeitenVelasquez Lopez, AzucenaAnonymous mTepk8Noch keine Bewertungen