Das könnte Ihnen auch gefallen

- Casos AgriculturaDokument9 SeitenCasos AgriculturaMark Henry CordovaNoch keine Bewertungen

- Unidad 1presupuestosDokument67 SeitenUnidad 1presupuestosUchiha Guerrero de Konoha0% (1)

- Anualidades Presentación en LíneaDokument65 SeitenAnualidades Presentación en LíneaANDYNoch keine Bewertungen

- DepreciaciónDokument8 SeitenDepreciaciónShantal García100% (1)

- Preguntas COSTO VOLUMEN UTILIDADDokument2 SeitenPreguntas COSTO VOLUMEN UTILIDADCARMEN IDALIA GUEVARA ARROYONoch keine Bewertungen

- 3ra PRACTICA CALIFICADA Alumnos (1) YovDokument3 Seiten3ra PRACTICA CALIFICADA Alumnos (1) YovYovica Edelmira100% (1)

- Primer Trabajo Contabilidad Especializada IiDokument25 SeitenPrimer Trabajo Contabilidad Especializada Iisteven santillan100% (1)

- Emprendedores Abre Una TapiceríaDokument19 SeitenEmprendedores Abre Una TapiceríaIrma Méndez Araya100% (1)

- TallerDokument2 SeitenTallerEvans Castillo0% (1)

- Fundamentos de Costos 7-46Dokument40 SeitenFundamentos de Costos 7-46Latonya RossNoch keine Bewertungen

- Ejercicio Con Sistema Periodico - EnunciadoDokument1 SeiteEjercicio Con Sistema Periodico - EnunciadoKerly Barzola RodríguezNoch keine Bewertungen

- Caso Practico Seccion 20 ArrendamientosDokument5 SeitenCaso Practico Seccion 20 ArrendamientosMiguel PomaNoch keine Bewertungen

- Caso Práctico NIC 8 Práctica en Clase InventariosDokument3 SeitenCaso Práctico NIC 8 Práctica en Clase InventariosMarianela ZamoraNoch keine Bewertungen

- Manual Ciad 2008Dokument38 SeitenManual Ciad 2008Alexandra Beltrán100% (1)

- Cobertura de Flujo de EfectivoDokument10 SeitenCobertura de Flujo de EfectivoGrecia MendozaNoch keine Bewertungen

- Notas Estados FinancierosDokument6 SeitenNotas Estados FinancierosMaria Rene Arancibia SorayreNoch keine Bewertungen

- Novacero Ejercicio FinalDokument8 SeitenNovacero Ejercicio FinalGustavo CastroNoch keine Bewertungen

- Ejercicio Sec 16 Prop InversionDokument8 SeitenEjercicio Sec 16 Prop InversionDerly Alzate Zarta100% (1)

- Los Bonos y Sus Caracteristicas-1Dokument2 SeitenLos Bonos y Sus Caracteristicas-1Edwin ElíasNoch keine Bewertungen

- Enfoque de Arriba Hacia AbajoDokument1 SeiteEnfoque de Arriba Hacia AbajoAndrea Belen Oliva MontañoNoch keine Bewertungen

- Mapa Conceptual Analisis FinancierosDokument2 SeitenMapa Conceptual Analisis Financieroscarolina urbinaNoch keine Bewertungen

- 01 Interes Simple, Descuento Simple, Interes Compuesto Julio 2021Dokument4 Seiten01 Interes Simple, Descuento Simple, Interes Compuesto Julio 2021rodrigoqx58Noch keine Bewertungen

- Importancia de Las Entidades Financieras en NicaraguaDokument6 SeitenImportancia de Las Entidades Financieras en NicaraguaNelson CerrosNoch keine Bewertungen

- Nic 9Dokument3 SeitenNic 9AstridLuna0% (1)

- Ajustes Contables..Dokument3 SeitenAjustes Contables..Shirley Quijije NareaNoch keine Bewertungen

- Archivo Corriente - Auditoria de SistemasDokument12 SeitenArchivo Corriente - Auditoria de SistemasAnny LeslyNoch keine Bewertungen

- Asientos de AjustesDokument6 SeitenAsientos de AjustesmichaellaleyNoch keine Bewertungen

- Informe Financiero CORPORACIÓN EL ROSADO SDokument17 SeitenInforme Financiero CORPORACIÓN EL ROSADO SMell ZambranoNoch keine Bewertungen

- Iva Incluido - Compra y VentaDokument5 SeitenIva Incluido - Compra y VentaOsfary VillalobosNoch keine Bewertungen

- PRACTICA DE ESTADO DE COSTOS - Eloy GrandaDokument1 SeitePRACTICA DE ESTADO DE COSTOS - Eloy GrandaFernando LozanoNoch keine Bewertungen

- Normativa Básica Del IVA e ICEDokument6 SeitenNormativa Básica Del IVA e ICECesar ChavezNoch keine Bewertungen

- Conciliación Entre El Patrimonio Contable y FiscalDokument8 SeitenConciliación Entre El Patrimonio Contable y FiscalMaria Ligia Martinez Montoya0% (2)

- Arrendamiento y Sus ModalidadesDokument15 SeitenArrendamiento y Sus ModalidadesRamses RodriguezNoch keine Bewertungen

- Programa de Auditoria Minka Sac Cartera de CreditosDokument4 SeitenPrograma de Auditoria Minka Sac Cartera de CreditosDavid VargasNoch keine Bewertungen

- Ejemplo Niif 15Dokument4 SeitenEjemplo Niif 15gabriela palacios100% (1)

- Pagaré y Nota DebitoDokument6 SeitenPagaré y Nota DebitoJean RamosNoch keine Bewertungen

- Administracion Financiera 1 Fundamentos Teoricos PDFDokument59 SeitenAdministracion Financiera 1 Fundamentos Teoricos PDFWalter Xavier M. A100% (1)

- Excel Nic 1 (Acropolis)Dokument124 SeitenExcel Nic 1 (Acropolis)JESUS AGUIRRE GONZALESNoch keine Bewertungen

- Diapositivas Partida DobleDokument12 SeitenDiapositivas Partida Dobleclaudiatkw67% (3)

- Diferencias Entre La Nicsp 13 y La Nic 17Dokument4 SeitenDiferencias Entre La Nicsp 13 y La Nic 17MRTE8Noch keine Bewertungen

- Tarea - Problemas - Tasa de Interes CompuestoDokument8 SeitenTarea - Problemas - Tasa de Interes CompuestoCACERES VASQUEZ LESLY PAMELANoch keine Bewertungen

- Aplicación Practica de La Nic 11Dokument11 SeitenAplicación Practica de La Nic 11LuanaNoch keine Bewertungen

- Respuesta Preguntas Video Niif 9 y Nic 39Dokument2 SeitenRespuesta Preguntas Video Niif 9 y Nic 39Gianella De La Hoz LongaNoch keine Bewertungen

- 7 - 32Dokument6 Seiten7 - 32Jefferson Dmb100% (1)

- Bonos Por PagarDokument17 SeitenBonos Por PagarCarlos Alberto Bardales GarciaNoch keine Bewertungen

- Seccion 23 Caso PrácticoDokument7 SeitenSeccion 23 Caso PrácticoSAMANEZ VERA LIZBETH ANGELICANoch keine Bewertungen

- Niif 10 Estados Financieros Consolidados (Parte I)Dokument19 SeitenNiif 10 Estados Financieros Consolidados (Parte I)CARLOSNoch keine Bewertungen

- Ejercicio en Clase Ingresos OrdinariosDokument3 SeitenEjercicio en Clase Ingresos OrdinariosJavier TroncosNoch keine Bewertungen

- Interés CompuestoDokument32 SeitenInterés CompuestoRomero YehoshuaNoch keine Bewertungen

- Métodos Presupuesto CIFDokument11 SeitenMétodos Presupuesto CIFNelson CastroNoch keine Bewertungen

- Formato para Auditoria de Caja y BancosDokument9 SeitenFormato para Auditoria de Caja y BancosKatherineNoch keine Bewertungen

- Empresa Comercial EjerciciocompletoDokument21 SeitenEmpresa Comercial EjerciciocompletoUn Pendejo MasNoch keine Bewertungen

- Preguntas y Problemas-F - CDokument14 SeitenPreguntas y Problemas-F - CKassandra Aracely CNoch keine Bewertungen

- PRORRATEODokument3 SeitenPRORRATEOArturo Del Rio100% (1)

- Ejercicio Resuelto Semana 9 Empresas ConstructorasDokument5 SeitenEjercicio Resuelto Semana 9 Empresas ConstructorasWilson LeonNoch keine Bewertungen

- Activos FijosDokument6 SeitenActivos FijosKaren RinconNoch keine Bewertungen

- BosquejoDokument4 SeitenBosquejoKevin MolinaNoch keine Bewertungen

- Administracion Financiera LaboratoriosDokument8 SeitenAdministracion Financiera LaboratoriosDaniel BojNoch keine Bewertungen

- Kevin Parra Libr Costos 2 84-87Dokument11 SeitenKevin Parra Libr Costos 2 84-87kevin parraNoch keine Bewertungen

- Enunciado Taller Costos ABC (Gastos Operacionales - P Y Q)Dokument7 SeitenEnunciado Taller Costos ABC (Gastos Operacionales - P Y Q)Esteban SevillaNoch keine Bewertungen

- Taller - Segundo Corte - ContametriaDokument6 SeitenTaller - Segundo Corte - ContametriaNaty Gomez HaydensNoch keine Bewertungen

- Taller Cif Actividad 3Dokument10 SeitenTaller Cif Actividad 3Alvaro Jose Rivas BorjaNoch keine Bewertungen

- Teoria de Costos PDFDokument15 SeitenTeoria de Costos PDFCamilaMorenoNoch keine Bewertungen

- Solucion Quinto ExamenDokument22 SeitenSolucion Quinto ExamenCamilaMorenoNoch keine Bewertungen

- TallerDokument4 SeitenTallerCamilaMoreno100% (1)

- 1 Cuestionario Evolucion Historica de La ContabilidadDokument3 Seiten1 Cuestionario Evolucion Historica de La ContabilidadCamilaMorenoNoch keine Bewertungen

- SíntesisDokument6 SeitenSíntesisCamilaMorenoNoch keine Bewertungen

- Prorrateo Primario1Dokument4 SeitenProrrateo Primario1CamilaMorenoNoch keine Bewertungen

- Cronica de Una Muerte AnunciadaDokument3 SeitenCronica de Una Muerte AnunciadaCamilaMorenoNoch keine Bewertungen

- GDokument1 SeiteGCamilaMorenoNoch keine Bewertungen

- Aspectos Del Derecho ContemporaneoDokument20 SeitenAspectos Del Derecho ContemporaneoCamilaMoreno100% (1)

- Institucion Educativa Tecnico Industrial de Popayan CaucaDokument14 SeitenInstitucion Educativa Tecnico Industrial de Popayan CaucaCamilaMorenoNoch keine Bewertungen

- Tipos Evaluación - SESIÓN 3Dokument48 SeitenTipos Evaluación - SESIÓN 3Andres BojorquezNoch keine Bewertungen

- Clasificacion Mercado de ValoresDokument2 SeitenClasificacion Mercado de ValoresCelinda Fiallos100% (2)

- Administración FinancieraDokument21 SeitenAdministración FinancieraDiego AriasNoch keine Bewertungen

- DEPRECIACIONESDokument20 SeitenDEPRECIACIONESRebecca PinedaNoch keine Bewertungen

- Activos FijosDokument2 SeitenActivos Fijoscarol viviana soliz ibañezNoch keine Bewertungen

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B05)Dokument11 SeitenParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B05)Credito FonteboNoch keine Bewertungen

- Ejercicio de AmortizacionDokument10 SeitenEjercicio de AmortizacionLeslie CuNoch keine Bewertungen

- Ejercicio 2Dokument6 SeitenEjercicio 2tatisoriaqNoch keine Bewertungen

- Entrega 3, Administracion FinancieraDokument22 SeitenEntrega 3, Administracion FinancieraJulian VillateNoch keine Bewertungen

- Finazaaas 2Dokument14 SeitenFinazaaas 2Jc Shirr JcNoch keine Bewertungen

- Estudio de Las Cuentas de InversionesDokument11 SeitenEstudio de Las Cuentas de InversionesGonzalo Arce100% (3)

- Conciliacion Bancaria ClasesDokument7 SeitenConciliacion Bancaria ClasesSalazar Marquez Janeth PrissilaNoch keine Bewertungen

- TFG - PaulaSL-Investigación Inversion InmobiliariaDokument84 SeitenTFG - PaulaSL-Investigación Inversion InmobiliariaFranciscoJavierMoraNoch keine Bewertungen

- Resolucion ICAC 01032013 Inmov Material e Inv Inmobiliarias Supuestos y NormasDokument153 SeitenResolucion ICAC 01032013 Inmov Material e Inv Inmobiliarias Supuestos y NormasEloy Sánchez100% (2)

- Tarea Gerencia FinancieraDokument4 SeitenTarea Gerencia FinancieraMirna Yolanda Bulnes BustilloNoch keine Bewertungen

- Cap 29 MacroeconomiaDokument11 SeitenCap 29 MacroeconomiaANDRES FELIPE PRIETO ARANGONoch keine Bewertungen

- Guía 2 Macro XZDokument8 SeitenGuía 2 Macro XZVanes MendietaNoch keine Bewertungen

- La Matriz Del Boston Consulting Group (BCG) : Cash FlowDokument4 SeitenLa Matriz Del Boston Consulting Group (BCG) : Cash FlowPedro CauichNoch keine Bewertungen

- Revista No 29 Mayo 2021Dokument23 SeitenRevista No 29 Mayo 2021Victor AlvarezNoch keine Bewertungen

- SuperahorradoresDokument16 SeitenSuperahorradoresElena FerLoNoch keine Bewertungen

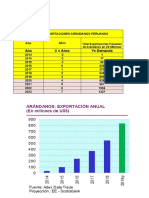

- 11.-FINAL SOLUCIÓN Evaluación Arándanos 2021Dokument76 Seiten11.-FINAL SOLUCIÓN Evaluación Arándanos 2021Jaime VelasquezNoch keine Bewertungen

- Copia de Práctica 3 Percival, S.A. de C.V. Sistema Romero Contable Análisis FinancieroDokument2 SeitenCopia de Práctica 3 Percival, S.A. de C.V. Sistema Romero Contable Análisis FinancieroMANUELAlcantaraNoch keine Bewertungen

- Caso Boing AirbusDokument27 SeitenCaso Boing AirbusCHALES VERANoch keine Bewertungen

- Ciclo Vida Del Proyecto-DNPDokument27 SeitenCiclo Vida Del Proyecto-DNPCesar H ValenciaNoch keine Bewertungen

- Rentabilidad Del ProyectoDokument23 SeitenRentabilidad Del ProyectoCarlos CaballeroNoch keine Bewertungen

- Macro Balance de Comprobacion PDT 704 Renta 3era 2016 - Casillas y OtrosDokument160 SeitenMacro Balance de Comprobacion PDT 704 Renta 3era 2016 - Casillas y OtrosCynthia DoyleNoch keine Bewertungen

- Fundamentos de La Economia Tarea 5-.Dokument7 SeitenFundamentos de La Economia Tarea 5-.Alexander KenedyNoch keine Bewertungen

- Introducción Administración FinancieraDokument6 SeitenIntroducción Administración FinancieraVini JosephNoch keine Bewertungen