Das könnte Ihnen auch gefallen

- Mapa Conceptual Técnicas de Análisis FinancieroDokument1 SeiteMapa Conceptual Técnicas de Análisis Financieroshirley quintero50% (8)

- Mapa Conceptual: Fuentes de Financiamiento de Las EmpresasDokument1 SeiteMapa Conceptual: Fuentes de Financiamiento de Las EmpresasEleazar Ramos73% (22)

- Mapa Conceptual Analisis FinancierosDokument2 SeitenMapa Conceptual Analisis FinancierosNathaly Iman Huaman75% (4)

- Mapa Conceptual Analisis de Estados FinancierosDokument8 SeitenMapa Conceptual Analisis de Estados FinancierosLuz Marina Rodriguez Linares67% (12)

- Mapa Conceptual de Flujos de EfecDokument1 SeiteMapa Conceptual de Flujos de EfecSebastian Escalaya Juarez0% (1)

- Reporte de Lectura de La Definición de Finanzas y Su Relación Con OtrasDokument10 SeitenReporte de Lectura de La Definición de Finanzas y Su Relación Con Otrascitla lopez100% (1)

- Cuadro SinopticoDokument1 SeiteCuadro SinopticotuanoNoch keine Bewertungen

- Mapa Conceptual InversionesDokument1 SeiteMapa Conceptual InversionesGUTIERREZ CARRETERO JIREH TATIANA100% (6)

- Reduccion de Merma en La Empresa TextilDokument30 SeitenReduccion de Merma en La Empresa TextilAlex Yosemar Oscanoa Ramos50% (2)

- Reduccion de Merma en La Empresa TextilDokument30 SeitenReduccion de Merma en La Empresa TextilAlex Yosemar Oscanoa Ramos50% (2)

- Módulo 3 - Diseño de Un Proyecto de Big Data - Revisión Del IntentoDokument10 SeitenMódulo 3 - Diseño de Un Proyecto de Big Data - Revisión Del IntentoMaximiliano Morales MoralesNoch keine Bewertungen

- Unidad 4 Mapa ConceptualDokument1 SeiteUnidad 4 Mapa ConceptualFelipe ramirez100% (2)

- Mapa ConceptualDokument2 SeitenMapa ConceptualDaniela Rodriguez60% (5)

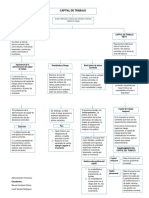

- Infografia Capital de TrabajoDokument1 SeiteInfografia Capital de Trabajoleidy palomino100% (1)

- Infografia Indicadores FinancierosDokument1 SeiteInfografia Indicadores Financierosbrandon rios100% (2)

- Mapa Conceptual Tecnicas de AuditoriaDokument2 SeitenMapa Conceptual Tecnicas de Auditoriavanessa ortiz islas83% (6)

- Cuadro Comparativo Balance General y Estado de ResultadosDokument3 SeitenCuadro Comparativo Balance General y Estado de ResultadosTomas100% (2)

- Cuadro Sinoptico Estados FinancierosDokument1 SeiteCuadro Sinoptico Estados Financierossun suarezNoch keine Bewertungen

- Mapa Conceptual 2 Analisis FinancieroDokument1 SeiteMapa Conceptual 2 Analisis FinancieroCarla Chery Daniela100% (3)

- Razones FinancierasDokument22 SeitenRazones FinancierasCriss FunesNoch keine Bewertungen

- BACKUSDokument5 SeitenBACKUSCarlos Garcia GuerraNoch keine Bewertungen

- Mapa Conceptual de Analisis FinancieroDokument1 SeiteMapa Conceptual de Analisis FinancieroVanessa Polania Andrade100% (1)

- Infografia Del Capital de TrabajoDokument1 SeiteInfografia Del Capital de TrabajoWilson Andres ANGULO TENORIO100% (1)

- Mapa Conceptual Analisis de Estados FinancierosDokument9 SeitenMapa Conceptual Analisis de Estados FinancierosYessica Guerrero0% (1)

- Administracion Del Efectivo EnsayoDokument6 SeitenAdministracion Del Efectivo EnsayoYENIFER GERALDINE GONZALEZ CAMPUZANONoch keine Bewertungen

- Mapa Conceptual Estados FinancierosDokument4 SeitenMapa Conceptual Estados Financierosluzamery100% (1)

- Mapa Conceptual Generalidades Del Análisis FinancieroDokument1 SeiteMapa Conceptual Generalidades Del Análisis FinancieroMaria Alejandra HALDANE GUZMANNoch keine Bewertungen

- Cuadro Comparativo AUDITORIADokument8 SeitenCuadro Comparativo AUDITORIAleidy0% (1)

- Infografia Estructura de CapitalDokument2 SeitenInfografia Estructura de CapitalANA CRISTINA ORTIZ TORRESNoch keine Bewertungen

- Mapa Conceptual-Ingeieria Economica-Unidad 3 - Subtema 3.1Dokument1 SeiteMapa Conceptual-Ingeieria Economica-Unidad 3 - Subtema 3.1Rubier Lopez Vega100% (1)

- 1.1 Ensayo Principios de Las Finanzas - Jacquelin - GuzmanDokument8 Seiten1.1 Ensayo Principios de Las Finanzas - Jacquelin - GuzmanJacquelin Guzmán100% (1)

- Mapa Conceptual Semana 3Dokument4 SeitenMapa Conceptual Semana 3Elianita MartinezNoch keine Bewertungen

- Evaluacion Financiera de Proyectos Mapa ConceptualDokument1 SeiteEvaluacion Financiera de Proyectos Mapa ConceptualLeidy Martinez100% (1)

- Cuadro Comparativo Indicadores FinancierosDokument1 SeiteCuadro Comparativo Indicadores FinancierosWendy Betzabeth100% (2)

- Razones FinancierasDokument1 SeiteRazones FinancierasSofia Cruz ObregonNoch keine Bewertungen

- Mapa Conceptual Razones o Idices FinancierosDokument7 SeitenMapa Conceptual Razones o Idices FinancierosCarlos Argueta100% (1)

- Cuadro ComparativoDokument3 SeitenCuadro Comparativoangi gabriela contreras quintero33% (3)

- Unidad III Bunny ZZZZZZDokument2 SeitenUnidad III Bunny ZZZZZZMiguel Angel Mike100% (1)

- Cuadro Comparativo-Modalidades de AuditoriaDokument1 SeiteCuadro Comparativo-Modalidades de AuditoriaClaudia Guzmán Prieto75% (4)

- Ensayo Metodos-de-Valoracion-de-EmpresasDokument7 SeitenEnsayo Metodos-de-Valoracion-de-EmpresasMagda Alexandra Alexa Rivera GonzalezNoch keine Bewertungen

- Mapas ConceptualesDokument4 SeitenMapas ConceptualesKayo LouIs100% (1)

- Mapa Conceptual. Auditoria FinancieraDokument3 SeitenMapa Conceptual. Auditoria FinancieraSilvana Fernanda IGUA ANAGUANO100% (1)

- Cuadro Comparativo de Sistemas de CostosDokument6 SeitenCuadro Comparativo de Sistemas de CostosYon castillo quispeNoch keine Bewertungen

- Mapa Mental InversiónDokument1 SeiteMapa Mental Inversióning_andresNoch keine Bewertungen

- MARCO TEÓRICO Gestion de CostosDokument5 SeitenMARCO TEÓRICO Gestion de CostoshenryNoch keine Bewertungen

- Mapa Conceptual Economia DigitalDokument1 SeiteMapa Conceptual Economia DigitalJulianPabonNoch keine Bewertungen

- Mapa Conceptual Del AuditorDokument1 SeiteMapa Conceptual Del AuditorHector Sampayo mola100% (1)

- FOLLETODokument2 SeitenFOLLETOOrlando Rubio100% (1)

- Apalancamiento Operativo Financiero y TotalDokument22 SeitenApalancamiento Operativo Financiero y TotalDaniel Castro Vergara100% (6)

- Mapa Conceptual Razones o Idices FinancierosDokument7 SeitenMapa Conceptual Razones o Idices FinancierosAngel TrejoNoch keine Bewertungen

- Mapa Conceptual - Planeacion Financiera A Corto PlazoDokument2 SeitenMapa Conceptual - Planeacion Financiera A Corto PlazoPablo Martinez Gonzalez67% (3)

- 4.2 Financiamiento y Capital de TrabajoDokument11 Seiten4.2 Financiamiento y Capital de TrabajoFrancisco Omar Toral Corona0% (1)

- Ensayo Estados FinancierosDokument5 SeitenEnsayo Estados FinancierosGisela DiazNoch keine Bewertungen

- Politicas de DividendosDokument9 SeitenPoliticas de DividendosRoberto Chila FloresNoch keine Bewertungen

- Infografia CapitalDokument1 SeiteInfografia CapitalDiana Sanchez100% (2)

- Mapa Mental Estructura de Capital PDFDokument1 SeiteMapa Mental Estructura de Capital PDFLiliana RoNoch keine Bewertungen

- Importancia Del Costo DirectoDokument21 SeitenImportancia Del Costo DirectoGlädÿs Hërnändëz CärdönäNoch keine Bewertungen

- Importancia de Los Estados Financieros para La Toma de DecisionesDokument28 SeitenImportancia de Los Estados Financieros para La Toma de DecisionesC.P. DAVID A. PEREZ GARCIANoch keine Bewertungen

- INFOGRAFIA Estados FinancierosDokument2 SeitenINFOGRAFIA Estados FinancierosViviana Nataly Zuluaga PerezNoch keine Bewertungen

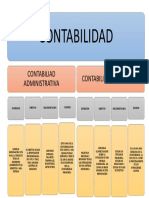

- Cuadro Sinoptico ContabilidadDokument1 SeiteCuadro Sinoptico ContabilidadBRANDON GUATEMALA78% (9)

- Mapa Conceptual Estados FinancierosDokument5 SeitenMapa Conceptual Estados FinancierosFranyer_yara67% (3)

- Mapa Conceptual Metodos y Tecnicas Del Analisis de La Informasion FinancieraDokument1 SeiteMapa Conceptual Metodos y Tecnicas Del Analisis de La Informasion FinancieraJuan de Dios50% (2)

- Mapa Analisis FinancieroDokument1 SeiteMapa Analisis FinancieroSoluciones Empresariales Ocupacionales S.A.SNoch keine Bewertungen

- Mapa Conceptual de Analisis FinancieroDokument1 SeiteMapa Conceptual de Analisis FinancieroSantiago MillanNoch keine Bewertungen

- Cementos PacasmayoDokument17 SeitenCementos PacasmayoAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Balance de Masa en Procesos Con GasesDokument8 SeitenBalance de Masa en Procesos Con GasesAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Contabilidad Estados FinancieronDokument19 SeitenContabilidad Estados FinancieronAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- El Producto AJI-NO-MOTO y Su Incidencia - TESISDokument152 SeitenEl Producto AJI-NO-MOTO y Su Incidencia - TESISAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Trabajo de AjinomotoDokument36 SeitenTrabajo de AjinomotoAlex Yosemar Oscanoa Ramos0% (1)

- GLORIA (2) PPT Historia Mision y VisionDokument16 SeitenGLORIA (2) PPT Historia Mision y VisionAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Gloria PTTDokument43 SeitenGloria PTTAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Catalogo de Soluciones para Intercambiadores de Calor de PlacasDokument16 SeitenCatalogo de Soluciones para Intercambiadores de Calor de PlacasLaygo GasketsNoch keine Bewertungen

- GLORIA (2) PPT Historia Mision y VisionDokument16 SeitenGLORIA (2) PPT Historia Mision y VisionAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Funcionamiento de Un Motor Típico de Gasolina de Cuatro TiemposDokument3 SeitenFuncionamiento de Un Motor Típico de Gasolina de Cuatro TiemposAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Tipos de Filtro de Combustible GasolineroDokument29 SeitenTipos de Filtro de Combustible GasolineroAlex Yosemar Oscanoa RamosNoch keine Bewertungen

- Guia Didáctica Modelo CanvasDokument112 SeitenGuia Didáctica Modelo CanvasOscar Roberto Recinos Cañas100% (9)

- 04 Niff 4Dokument46 Seiten04 Niff 4David NarváezNoch keine Bewertungen

- INISA 2019 - Manual Del SGA - Objetivo, Alcance, Terminosy Condiciones OKDokument3 SeitenINISA 2019 - Manual Del SGA - Objetivo, Alcance, Terminosy Condiciones OKRuben MarquezNoch keine Bewertungen

- Lectura para Comentar Con RespuestasDokument3 SeitenLectura para Comentar Con RespuestaskeslyNoch keine Bewertungen

- Tema 3. Sociedad ColectivaDokument4 SeitenTema 3. Sociedad ColectivaDAYANARA CAROLA RIVERA LOPEZNoch keine Bewertungen

- Actividad IDokument10 SeitenActividad Ikelvis javierNoch keine Bewertungen

- Proyecto OréganoDokument16 SeitenProyecto OréganoGise VillosladaNoch keine Bewertungen

- Ef para DictamenDokument2 SeitenEf para DictamenMilton Omar CariasNoch keine Bewertungen

- Portafolio - Grupo PalermoDokument8 SeitenPortafolio - Grupo PalermoEdupanda2005Noch keine Bewertungen

- Acta de Constitucion Proyecto CredibayDokument3 SeitenActa de Constitucion Proyecto Credibaydumar castilloNoch keine Bewertungen

- Mapa Conceptual - El Contrato LaboralDokument1 SeiteMapa Conceptual - El Contrato LaboralNorman E. VanegasNoch keine Bewertungen

- Ensayo Derecho LaboralDokument5 SeitenEnsayo Derecho LaboralSandy SanchezNoch keine Bewertungen

- Preguntero Con Justificaciones y FormulasDokument28 SeitenPreguntero Con Justificaciones y FormulasFederico BustosNoch keine Bewertungen

- Presentación Generación Idea de NegocioDokument9 SeitenPresentación Generación Idea de NegocioJavier Alexander MATEUS PRADANoch keine Bewertungen

- Proyecto de Empanadas Fase 1Dokument10 SeitenProyecto de Empanadas Fase 1maittiz marquezNoch keine Bewertungen

- HU Sprint 04Dokument14 SeitenHU Sprint 04Diego ArNoch keine Bewertungen

- Formato 3 Entrega-Posgrado-Pensamiento Estrategico y Prospectiva-R03-R04-R05Dokument25 SeitenFormato 3 Entrega-Posgrado-Pensamiento Estrategico y Prospectiva-R03-R04-R05Lady MolinaNoch keine Bewertungen

- Contabilidad 8 12Dokument25 SeitenContabilidad 8 12Sady LópezNoch keine Bewertungen

- Op. de Negocios Startup InmobiliariaDokument17 SeitenOp. de Negocios Startup InmobiliariaJulio IglesiasNoch keine Bewertungen

- Normas Contables ProfesionalesDokument7 SeitenNormas Contables ProfesionalesNoelia FerreroNoch keine Bewertungen

- Foro Módulo 1 Estructura de Alto Nivel PDFDokument3 SeitenForo Módulo 1 Estructura de Alto Nivel PDFAndrés Felipe Mesa DávilaNoch keine Bewertungen

- Mapa Conceptual Planeamiento de ProductoDokument1 SeiteMapa Conceptual Planeamiento de ProductoInternet y Variedades CandyNoch keine Bewertungen

- SSYMA-P03.03 Capacitación V22Dokument31 SeitenSSYMA-P03.03 Capacitación V22FannyNoch keine Bewertungen

- (Plan Estrategico en Anvanze) LA PERUANITA - TALLER IDokument22 Seiten(Plan Estrategico en Anvanze) LA PERUANITA - TALLER IJhonerValdezValdivianoNoch keine Bewertungen

- GESTION 212023 SubirDokument14 SeitenGESTION 212023 SubirAlder Vasquez100% (1)

- Patricio Cortes Tarea1Dokument5 SeitenPatricio Cortes Tarea1Patricio Cortes PerezNoch keine Bewertungen

- Fundamentación Teórica de Los PasivosDokument8 SeitenFundamentación Teórica de Los PasivosLiinaa MarcelaNoch keine Bewertungen