Das könnte Ihnen auch gefallen

- Casos Practicos Ley Isr e IvaDokument6 SeitenCasos Practicos Ley Isr e IvaSergio Requena Mejia50% (2)

- Caso Practico No. 01 AeifDokument13 SeitenCaso Practico No. 01 AeifLuis Cabrera100% (1)

- Articulo 67 Codigo TributarioDokument2 SeitenArticulo 67 Codigo TributarioElber Ramos VásquezNoch keine Bewertungen

- Articulo 71º Aplicacion PracticaDokument3 SeitenArticulo 71º Aplicacion PracticaJRg Nonajulca100% (1)

- 2da Practica Calificada Sistemas de Informacion Contable ADADokument6 Seiten2da Practica Calificada Sistemas de Informacion Contable ADAAda Cconislla OchoaNoch keine Bewertungen

- Metodo de Ventas y Compras Omitidas Tercer ExamenDokument29 SeitenMetodo de Ventas y Compras Omitidas Tercer ExamenKymberlin Keyko Huamani RomeroNoch keine Bewertungen

- Auditoria Tributaria - Articulo 70°Dokument23 SeitenAuditoria Tributaria - Articulo 70°PATY50% (2)

- Presunción de ventas por omisión de compras en SUNATDokument12 SeitenPresunción de ventas por omisión de compras en SUNATAnonymous ImWvynHSNoch keine Bewertungen

- 1 - 2031 - 71266 DonacionesDokument5 Seiten1 - 2031 - 71266 DonacionesWilliam Neri PerezNoch keine Bewertungen

- Casos Prácticos Sobre Presunción de Ventas o IngresosDokument19 SeitenCasos Prácticos Sobre Presunción de Ventas o IngresosMasielOrbe0% (1)

- Presunción de ventas por diferencias bancariasDokument26 SeitenPresunción de ventas por diferencias bancariasdanielaNoch keine Bewertungen

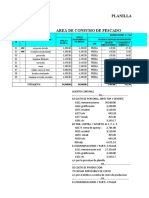

- Planilla Trabajadores PesqueraDokument19 SeitenPlanilla Trabajadores PesqueraKelvin Piero Yanac MelgarejoNoch keine Bewertungen

- Art 72b Codigo Tributario PresuncionDokument7 SeitenArt 72b Codigo Tributario PresuncionChristopher Alejandro Arguedas100% (1)

- Aplicación Práctica Del RusDokument3 SeitenAplicación Práctica Del RusMery Silva Ruiz100% (2)

- Presunción de ventas por omisiones en registro de comprasDokument2 SeitenPresunción de ventas por omisiones en registro de comprasYorKa JC0% (1)

- ARTE Y CULTURA POPULAR Segunda Edicion PDFDokument370 SeitenARTE Y CULTURA POPULAR Segunda Edicion PDFelisa67% (3)

- Fascismos Paralelos PDFDokument6 SeitenFascismos Paralelos PDFClaudia Caro SánchezNoch keine Bewertungen

- Semana 3b - Ejercicio Presuncion de Ventas o Ingresos en Caso de OmisiosDokument2 SeitenSemana 3b - Ejercicio Presuncion de Ventas o Ingresos en Caso de OmisiosMaxRojasNarcisoNoch keine Bewertungen

- Casos Practicos de Presunciones PDFDokument12 SeitenCasos Practicos de Presunciones PDFGonzalo Jose Apaza Mayta100% (1)

- Presunción de ventas o ingresosDokument22 SeitenPresunción de ventas o ingresosJuli SanchezNoch keine Bewertungen

- Artículo 68°-Codigo TributarioDokument20 SeitenArtículo 68°-Codigo TributarioGuadaGDRamosBarrios100% (1)

- Presunción de ingresos por omisión en registro de ventasDokument4 SeitenPresunción de ingresos por omisión en registro de ventasEkvqpe Vino Vega QuispeNoch keine Bewertungen

- Aplicación Práctica Artículo #66 Del Código TributarioDokument10 SeitenAplicación Práctica Artículo #66 Del Código TributarioCleiver Bucha57% (7)

- Presunción de ventas omitidas SUNATDokument2 SeitenPresunción de ventas omitidas SUNATMadeleine Arenales Arenales100% (3)

- Artículo 68° Presunción de Ingresos Omitidos PorDokument5 SeitenArtículo 68° Presunción de Ingresos Omitidos PorRuben100% (1)

- Caso Practico AnalisiDokument37 SeitenCaso Practico AnalisiMaricruz Castillo TitoNoch keine Bewertungen

- Caso Practico Integral de Auditoria TributariaDokument31 SeitenCaso Practico Integral de Auditoria TributariaMimi AlfaroNoch keine Bewertungen

- Caso Practico Fiscalizacion FINALDokument9 SeitenCaso Practico Fiscalizacion FINALSergio Torres Meza100% (1)

- Casos Practicos PresuncionesDokument31 SeitenCasos Practicos PresuncionesIrvin De La Cruz MendezNoch keine Bewertungen

- Multa Por No Retener Renta de Quinta CategoriaDokument3 SeitenMulta Por No Retener Renta de Quinta CategoriaElard EqsNoch keine Bewertungen

- Caso Practico Integral de La Determinacion Del Impuesto A La Renta de Tercera CategoriaDokument17 SeitenCaso Practico Integral de La Determinacion Del Impuesto A La Renta de Tercera CategoriaRodney Houston100% (4)

- Plan Estratégico Tributario para Optimizar El Nivel deDokument1 SeitePlan Estratégico Tributario para Optimizar El Nivel deLugo100% (1)

- Monografia Empresa ComercialDokument3 SeitenMonografia Empresa Comercialfredy2111Noch keine Bewertungen

- TAREADokument6 SeitenTAREACristhiam Chiroque YoveraNoch keine Bewertungen

- Caso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACDokument2 SeitenCaso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACKiara NuñezNoch keine Bewertungen

- CASOS PRÁCTICOS - Cómo La Sanción Por Declarar Cifras o Datos Falsos Se DeterminaDokument10 SeitenCASOS PRÁCTICOS - Cómo La Sanción Por Declarar Cifras o Datos Falsos Se Determinajose_js_2209Noch keine Bewertungen

- EJERCICIOS DE APLICACIÓN DL No 827Dokument1 SeiteEJERCICIOS DE APLICACIÓN DL No 827Jeaneth Huanca Alvarez100% (1)

- Cuenta 1508 DepreciacionDokument2 SeitenCuenta 1508 DepreciacionKarina ChavezNoch keine Bewertungen

- Inversiones negociables y a vencimientoDokument7 SeitenInversiones negociables y a vencimientokarinaNoch keine Bewertungen

- La Contabilidad Ganadera en El PeruDokument5 SeitenLa Contabilidad Ganadera en El PeruJose Luis Rivera EspinozaNoch keine Bewertungen

- Lectura 01 Diligencias Del PeritoDokument4 SeitenLectura 01 Diligencias Del Peritojuanki_21210% (1)

- ARTÍCULO 68° FinalDokument5 SeitenARTÍCULO 68° FinalLelis Sandra Díaz PalaciosNoch keine Bewertungen

- Renta neta: Casos de adiciones y deducciones (Art. 37 LIRDokument20 SeitenRenta neta: Casos de adiciones y deducciones (Art. 37 LIRkellyNoch keine Bewertungen

- Clasificadores presupuestarios: funciones, ingresos, gastos y clasificador geográficoDokument3 SeitenClasificadores presupuestarios: funciones, ingresos, gastos y clasificador geográficoEsthefany HHanccoNoch keine Bewertungen

- Caso Final Art. 72 B CTDokument12 SeitenCaso Final Art. 72 B CTMarco AsencioNoch keine Bewertungen

- Presunción de ingresos omitidos por ventas en restauranteDokument29 SeitenPresunción de ingresos omitidos por ventas en restauranteNancy Bravo EspinozaNoch keine Bewertungen

- 2302 Cuenta Del Plan Contable Guebrnamental de La Univeridad Nacional de TrujilloDokument3 Seiten2302 Cuenta Del Plan Contable Guebrnamental de La Univeridad Nacional de TrujilloFelipe Gonzales Chamay0% (1)

- Practica de GestionDokument3 SeitenPractica de GestionOzkar Socualaya MantariNoch keine Bewertungen

- Informe Diagnostico Financiero Al DirectorioDokument10 SeitenInforme Diagnostico Financiero Al DirectorioVictor RequejoNoch keine Bewertungen

- Auditoría tributaria: Método de ventas y compras omitidasDokument29 SeitenAuditoría tributaria: Método de ventas y compras omitidasUver Jhon Terrones Leon80% (5)

- Asiento Contable Por Robo de MercaderíaDokument2 SeitenAsiento Contable Por Robo de MercaderíaYoseli SosaNoch keine Bewertungen

- Presunción de Renta Neta yDokument13 SeitenPresunción de Renta Neta yKarina PSNoch keine Bewertungen

- Caso Practico Art.174 .C.TDokument7 SeitenCaso Practico Art.174 .C.TCayao Vásquez AracelyNoch keine Bewertungen

- Autoevaluacion de La Segunda UnidadDokument5 SeitenAutoevaluacion de La Segunda UnidadGuadalupe RitaNoch keine Bewertungen

- Sistema contable Amipro: guía completaDokument36 SeitenSistema contable Amipro: guía completaMervin Leon Cotrina50% (2)

- CERTIFICADO ChacchiDokument3 SeitenCERTIFICADO ChacchiClaudioGonzalesFhritzNoch keine Bewertungen

- Caso Practico Concar 2020Dokument3 SeitenCaso Practico Concar 2020JAIMENoch keine Bewertungen

- Adiciones y Deduccion de La Base ImponibleDokument12 SeitenAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanNoch keine Bewertungen

- Asiento Contable AfpDokument3 SeitenAsiento Contable AfpMeneses Chino Chino100% (3)

- Balance Constructivo HT1A PDFDokument21 SeitenBalance Constructivo HT1A PDFMiguel Angel Vargas RuizNoch keine Bewertungen

- Presunciones Artículo 67-ADokument17 SeitenPresunciones Artículo 67-AdanielaNoch keine Bewertungen

- Método de ventas y compras omitidas en auditoría tributariaDokument29 SeitenMétodo de ventas y compras omitidas en auditoría tributariaGina EuridiceNoch keine Bewertungen

- Casos Auditoria Tributaria DirigidosDokument23 SeitenCasos Auditoria Tributaria DirigidosJorge Luis Calderon SánchezNoch keine Bewertungen

- Modelo de Plan de CapacitacionDokument3 SeitenModelo de Plan de CapacitacionKetti Judith Salvador FernándezNoch keine Bewertungen

- Hardy Tesis Bachiller 2016Dokument93 SeitenHardy Tesis Bachiller 2016Felp SarmientoNoch keine Bewertungen

- S04 - BeneficiosDokument28 SeitenS04 - BeneficiosKetti Judith Salvador FernándezNoch keine Bewertungen

- Test CompetenciasDokument3 SeitenTest CompetenciasKetti Judith Salvador FernándezNoch keine Bewertungen

- Gestión administrativa y contable en municipalidadDokument45 SeitenGestión administrativa y contable en municipalidadKetti Judith Salvador FernándezNoch keine Bewertungen

- Regimen TributariosDokument2 SeitenRegimen TributariosKetti Judith Salvador FernándezNoch keine Bewertungen

- Sac CooperativaDokument3 SeitenSac CooperativaKetti Judith Salvador FernándezNoch keine Bewertungen

- Vii 4 Capacitaciones Obligatorias para El Cumplimiento de La Ley de Seguridad y Salud en El Trabajo 2022Dokument7 SeitenVii 4 Capacitaciones Obligatorias para El Cumplimiento de La Ley de Seguridad y Salud en El Trabajo 2022Ketti Judith Salvador FernándezNoch keine Bewertungen

- Guia Boletas ElectrónicasDokument1 SeiteGuia Boletas ElectrónicasKetti Judith Salvador FernándezNoch keine Bewertungen

- Dieta Proteica Quema GrasaDokument3 SeitenDieta Proteica Quema GrasaKetti Judith Salvador Fernández100% (1)

- Regimen TributariosDokument2 SeitenRegimen TributariosKetti Judith Salvador FernándezNoch keine Bewertungen

- Diseño Del Area Contable y Adminitrativa EmpresarialDokument93 SeitenDiseño Del Area Contable y Adminitrativa EmpresarialMarlon Abril MosqueraNoch keine Bewertungen

- Dieta-Proteinas 08ae8c29Dokument7 SeitenDieta-Proteinas 08ae8c29Ketti Judith Salvador FernándezNoch keine Bewertungen

- Regimen TributariosDokument2 SeitenRegimen TributariosKetti Judith Salvador FernándezNoch keine Bewertungen

- Dieta Proteica Quema GrasaDokument3 SeitenDieta Proteica Quema GrasaKetti Judith Salvador Fernández100% (1)

- Auditoría SICADokument17 SeitenAuditoría SICAGiancarlo LopezNoch keine Bewertungen

- A3-Solicitud Levantamiento de ObservacionesDokument1 SeiteA3-Solicitud Levantamiento de ObservacionesKetti Judith Salvador FernándezNoch keine Bewertungen

- Ingresar información T-Registro caracteresDokument2 SeitenIngresar información T-Registro caracteresPsicóloga Cinthia Maravi IngaNoch keine Bewertungen

- MANUAL Urgencias 23 10 2014Dokument8 SeitenMANUAL Urgencias 23 10 2014CarlosNoch keine Bewertungen

- Tipos de documentos de identidad, entidades financieras y comprobantes de pagoDokument4 SeitenTipos de documentos de identidad, entidades financieras y comprobantes de pagosonia717Noch keine Bewertungen

- Error EsDokument4 SeitenError EsKetti Judith Salvador FernándezNoch keine Bewertungen

- CONTABILIDAD - Claudia Jesús Torres Inuma & Cecilia Grández MoriDokument66 SeitenCONTABILIDAD - Claudia Jesús Torres Inuma & Cecilia Grández MoriKetti Judith Salvador FernándezNoch keine Bewertungen

- Anexo2 Listado de Errores Manual Del ProgramadorDokument15 SeitenAnexo2 Listado de Errores Manual Del ProgramadorJo-Hann CLNoch keine Bewertungen

- Formato Contrato Sujeto A ModalidadDokument3 SeitenFormato Contrato Sujeto A ModalidadPablo Ricardo Ciudad FernandezNoch keine Bewertungen

- Guia para Pagos Varios 1Dokument1 SeiteGuia para Pagos Varios 1Ketti Judith Salvador FernándezNoch keine Bewertungen

- Formato5 1Dokument1 SeiteFormato5 1G Jimenez JuarezNoch keine Bewertungen

- Dia 2Dokument2 SeitenDia 2ROBERTO GERARDO PALACIOS NUNURANoch keine Bewertungen

- Contratacion LaboralDokument2 SeitenContratacion LaboralKetti Judith Salvador FernándezNoch keine Bewertungen

- Política de Créditos 1Dokument4 SeitenPolítica de Créditos 1Ketti Judith Salvador FernándezNoch keine Bewertungen

- Anexo N 2 Estructuras 4 0Dokument49 SeitenAnexo N 2 Estructuras 4 0Ketti Judith Salvador FernándezNoch keine Bewertungen

- Poesias Fernando GaleanaDokument62 SeitenPoesias Fernando GaleanaCezar Prul RamirezNoch keine Bewertungen

- Canal de PanamáDokument2 SeitenCanal de PanamáxTooomNoch keine Bewertungen

- Taller Evaluativo Sobre La PelículaDokument8 SeitenTaller Evaluativo Sobre La PelículaJHOAN ANDRESNoch keine Bewertungen

- 535 - Pftf010sollicintocupesppublico TUNJADokument2 Seiten535 - Pftf010sollicintocupesppublico TUNJAGuillermo AceroNoch keine Bewertungen

- Inspeccion de VehiculosDokument4 SeitenInspeccion de VehiculosRoxsana Jimenez100% (1)

- Prescripcion UgelDokument2 SeitenPrescripcion UgeljorgeNoch keine Bewertungen

- El Surgimiento de Los Primeros EstadosDokument2 SeitenEl Surgimiento de Los Primeros EstadosAraceli AvalosNoch keine Bewertungen

- Eichmann y La Banalidad Del MalDokument6 SeitenEichmann y La Banalidad Del MaljrmachareNoch keine Bewertungen

- Convocatoria Premios ESTI 2022Dokument2 SeitenConvocatoria Premios ESTI 2022Sofia T.H.T:3Noch keine Bewertungen

- Apelaciona de Sentencia - Reynaldo Neyra ZavalaDokument12 SeitenApelaciona de Sentencia - Reynaldo Neyra ZavalaAntony Ramos ChirinosNoch keine Bewertungen

- CoproduccionDokument2 SeitenCoproduccionPedro TepatlNoch keine Bewertungen

- 1era Resolucion Minuta Primera ResoluciónDokument1 Seite1era Resolucion Minuta Primera ResoluciónMaria BarreraNoch keine Bewertungen

- Sesión 01 Doc OperativosDokument9 SeitenSesión 01 Doc OperativosBRENDA BRITNEY ANYOSA SULCANoch keine Bewertungen

- SumillaDokument2 SeitenSumillaJhonny Davalos MendozaNoch keine Bewertungen

- El Proceso de Reclutamiento y Selección de Personal 2Dokument7 SeitenEl Proceso de Reclutamiento y Selección de Personal 2Arnulfo Alberto Puerta VelasquezNoch keine Bewertungen

- Delito Atentado Contra La AutoridadDokument38 SeitenDelito Atentado Contra La AutoridadPaola Soledad MaldonadoNoch keine Bewertungen

- Fundamentos Filosoficos Del To Politico de San AgustinDokument19 SeitenFundamentos Filosoficos Del To Politico de San AgustinDaniel Santibáñez GuerreroNoch keine Bewertungen

- Crecimiento Urbano de La Ciudad de ManaguaDokument25 SeitenCrecimiento Urbano de La Ciudad de ManaguaHaryeri Gómez100% (1)

- PDF Papel Literario 2021, Junio 6Dokument10 SeitenPDF Papel Literario 2021, Junio 6Juan Carlos ChirinosNoch keine Bewertungen

- Semejanzas Entre La Compañía Limitada y Sociedad AnónimaDokument2 SeitenSemejanzas Entre La Compañía Limitada y Sociedad AnónimaJhonnatan GusñayNoch keine Bewertungen

- 181-Eje Estrategico 5 PDFDokument44 Seiten181-Eje Estrategico 5 PDFLennin Conde EstradaNoch keine Bewertungen

- El PanopticismoDokument7 SeitenEl PanopticismoelsondenelNoch keine Bewertungen

- Memoria 2015 ZOFRATACNA - OK - Revisado - PDFDokument50 SeitenMemoria 2015 ZOFRATACNA - OK - Revisado - PDFMargarita Susana Lanchipa LopezNoch keine Bewertungen

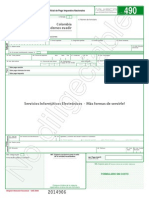

- Pago impuestos nacionalesDokument2 SeitenPago impuestos nacionalesNatalia SantiagoNoch keine Bewertungen

- Curriculum Vitae - Trabajadora Social Macarena Tapi PDFDokument3 SeitenCurriculum Vitae - Trabajadora Social Macarena Tapi PDFMario Pérez TapiaNoch keine Bewertungen

- Apropiacion Ilicita PDFDokument102 SeitenApropiacion Ilicita PDFdiegomassielNoch keine Bewertungen

- Manual PLAFT Prevención Lavado de Activos 2014-1Dokument29 SeitenManual PLAFT Prevención Lavado de Activos 2014-1Rick Huaripuma VargasNoch keine Bewertungen