Das könnte Ihnen auch gefallen

- Ejercicio 1 ResueltoDokument1 SeiteEjercicio 1 ResueltoMaoly Navarro100% (1)

- Formato San AntonioDokument7 SeitenFormato San AntonioLorena Fernandez0% (1)

- Respuestas Al Caso El Corte InglesDokument1 SeiteRespuestas Al Caso El Corte InglesEdu DiazNoch keine Bewertungen

- Actividad 6 TallerDokument12 SeitenActividad 6 TallermargeryNoch keine Bewertungen

- Planilla InventarioDokument2 SeitenPlanilla InventariomargeryNoch keine Bewertungen

- Metodología AuditoriaDokument1 SeiteMetodología AuditoriamargeryNoch keine Bewertungen

- Actividad 6 Taller...Dokument14 SeitenActividad 6 Taller...margeryNoch keine Bewertungen

- Hoja de Trabajo IVADokument1 SeiteHoja de Trabajo IVAmargery0% (1)

- Administracion FinancieraDokument11 SeitenAdministracion FinancieramargeryNoch keine Bewertungen

- Revisioia Fiscal PlaneacionDokument37 SeitenRevisioia Fiscal PlaneacionyuditaalarconNoch keine Bewertungen

- Elect IvaDokument24 SeitenElect IvamargeryNoch keine Bewertungen

- Trabajo Gestión Financiara Taller 2Dokument20 SeitenTrabajo Gestión Financiara Taller 2margeryNoch keine Bewertungen

- Taller Final ContabilidadDokument31 SeitenTaller Final Contabilidadmargery0% (1)

- Teorias Sobre El Conflicto SocialDokument3 SeitenTeorias Sobre El Conflicto SocialmargeryNoch keine Bewertungen

- Electiva CPC Actividad # 02Dokument11 SeitenElectiva CPC Actividad # 02margeryNoch keine Bewertungen

- Electiva CPC Actividad No. 04Dokument11 SeitenElectiva CPC Actividad No. 04margeryNoch keine Bewertungen

- Electiva CPC Actividad # 02Dokument11 SeitenElectiva CPC Actividad # 02margeryNoch keine Bewertungen

- Electiva CPC Actividad No. 06.Dokument18 SeitenElectiva CPC Actividad No. 06.margery33% (3)

- Ciclos EconomicosDokument12 SeitenCiclos EconomicosmargeryNoch keine Bewertungen

- Constitucion Politica Tarea 4Dokument8 SeitenConstitucion Politica Tarea 4margeryNoch keine Bewertungen

- Ciclos EconomicosDokument12 SeitenCiclos EconomicosmargeryNoch keine Bewertungen

- Electiva CPC Actividad # 02Dokument11 SeitenElectiva CPC Actividad # 02margeryNoch keine Bewertungen

- Resumen Laboral 2do MomentoDokument13 SeitenResumen Laboral 2do MomentomargeryNoch keine Bewertungen

- Sentencia IsofotonDokument18 SeitenSentencia Isofotonjesus_alfaro6772Noch keine Bewertungen

- Mga Proyecto Transito Santa MartaDokument24 SeitenMga Proyecto Transito Santa MartaRuben LopezNoch keine Bewertungen

- Caso Fermex Estafas Masivas y Solución ConcursalDokument77 SeitenCaso Fermex Estafas Masivas y Solución ConcursalSilvia Salas SánchezNoch keine Bewertungen

- Cartola 2Dokument1 SeiteCartola 2Erik MardonesNoch keine Bewertungen

- NP33-2017 - Interoceánica Sur: Contraloría Denuncia A Funcionarios Del MTC, OSITRAN y Consorcio Vial Integrado Por OdebrechtDokument2 SeitenNP33-2017 - Interoceánica Sur: Contraloría Denuncia A Funcionarios Del MTC, OSITRAN y Consorcio Vial Integrado Por OdebrechtContraloría Perú - OficialNoch keine Bewertungen

- Clases Sobre El Sistema FinancieroDokument3 SeitenClases Sobre El Sistema FinancierojhonatanNoch keine Bewertungen

- 7 Rendimiento Del Capital InvertidoDokument32 Seiten7 Rendimiento Del Capital InvertidoDaniel Morán100% (1)

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-MATEMATICAS FINANCIERAS - (GRUPO6) PDFDokument3 SeitenQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-MATEMATICAS FINANCIERAS - (GRUPO6) PDFmanuel osorioNoch keine Bewertungen

- Admi Finan FinalDokument10 SeitenAdmi Finan Finalpfv pfvNoch keine Bewertungen

- Macro Econom I ADokument63 SeitenMacro Econom I AEdwin Mamani AvilaNoch keine Bewertungen

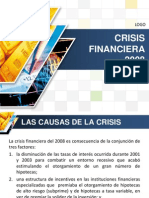

- Crisis Financiera 2008Dokument12 SeitenCrisis Financiera 2008Miguel Alberto Villanueva RetamozoNoch keine Bewertungen

- Examen T1Dokument2 SeitenExamen T1Abi LMNoch keine Bewertungen

- Problemas de Rentas y AnualidadesDokument15 SeitenProblemas de Rentas y AnualidadesFK FG50% (2)

- Taller FinalDokument14 SeitenTaller FinalLaura Isabel Guyumus Borrero0% (1)

- Taller para Analisis Vertical, Horizontal, Indicadores Financieros y Flujo de FondosDokument1 SeiteTaller para Analisis Vertical, Horizontal, Indicadores Financieros y Flujo de Fondoscesarhh59Noch keine Bewertungen

- Ejercicios AlgoritmosDokument4 SeitenEjercicios AlgoritmosEdward RoaNoch keine Bewertungen

- Tercera Entrega en Apa - DicolDokument43 SeitenTercera Entrega en Apa - DicolERIKANoch keine Bewertungen

- Proyecto Aji de Cocona111Dokument158 SeitenProyecto Aji de Cocona111Henry Vivanco VillanuevaNoch keine Bewertungen

- CcuDokument23 SeitenCcuXimena Andrea Bolvaran MonteroNoch keine Bewertungen

- Que Es La Política de DividendoDokument6 SeitenQue Es La Política de Dividendomarem178Noch keine Bewertungen

- Articulo 37 Del TUO Impuesto A La Renta RE 179-2004-EFDokument9 SeitenArticulo 37 Del TUO Impuesto A La Renta RE 179-2004-EFYoisy AlejoNoch keine Bewertungen

- Inmobiliariov33 13062012Dokument16 SeitenInmobiliariov33 13062012eralgiNoch keine Bewertungen

- Costo AnualDokument6 SeitenCosto AnualGénova Sth BJNoch keine Bewertungen

- Lectura Semana 1 Analisis Vertical y Horizontal PDFDokument14 SeitenLectura Semana 1 Analisis Vertical y Horizontal PDFAnonymous 98oPNcCgQNoch keine Bewertungen

- Terminos ContablesDokument11 SeitenTerminos ContablesPIZARRO JUAREZ MARIA RICARDINA PIZARRO JUAREZ MARIA RICARDINANoch keine Bewertungen

- Examen Final 2019Dokument3 SeitenExamen Final 2019NancyNoch keine Bewertungen

- Tipos de Intermediarios Financieros BancariosDokument3 SeitenTipos de Intermediarios Financieros BancariosMaria Maricielo Alvarado DíazNoch keine Bewertungen