Das könnte Ihnen auch gefallen

- Auditoría Financiera y Presupuestaria de PETROPERÚ 2014Dokument94 SeitenAuditoría Financiera y Presupuestaria de PETROPERÚ 2014johanaNoch keine Bewertungen

- Resumen de PlaneaciónDokument3 SeitenResumen de PlaneaciónRafael GarciaNoch keine Bewertungen

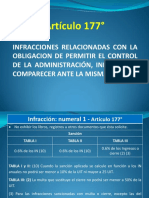

- Art 177Dokument29 SeitenArt 177Kate Maberly ALegria AraujoNoch keine Bewertungen

- TAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)Dokument4 SeitenTAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)LESLY100% (1)

- Normas Técnicas Peruanas1Dokument4 SeitenNormas Técnicas Peruanas1Fredy Fernandez ManchaNoch keine Bewertungen

- Auditoría financiera: definición, objetivos y responsabilidades del auditorDokument51 SeitenAuditoría financiera: definición, objetivos y responsabilidades del auditorTommyGiancarloQuirozVásquezNoch keine Bewertungen

- Metodo Analitico Auditoria TributariaDokument16 SeitenMetodo Analitico Auditoria TributariaRomero Ramirez AlainNoch keine Bewertungen

- Costo AbcDokument6 SeitenCosto AbcLuzLlanqueNoch keine Bewertungen

- Sílabo Contabilidad AplicadaDokument9 SeitenSílabo Contabilidad AplicadaQuimicoNeiraNoch keine Bewertungen

- Auditoria de Ciclo Operativo de La EmpresaDokument22 SeitenAuditoria de Ciclo Operativo de La EmpresaJulie RoyNoch keine Bewertungen

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDokument6 SeitenINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenNoch keine Bewertungen

- Auditoría revela omisión de cuentas por pagarDokument12 SeitenAuditoría revela omisión de cuentas por pagarALx RkNoch keine Bewertungen

- Atributos Del Hallazgo PDFDokument9 SeitenAtributos Del Hallazgo PDFRuben Casas PerezNoch keine Bewertungen

- Tecnica General de La Censura GrupalDokument27 SeitenTecnica General de La Censura GrupalMirian ChinoNoch keine Bewertungen

- Caso Practico Fiscalizacion FINALDokument9 SeitenCaso Practico Fiscalizacion FINALSergio Torres Meza100% (1)

- Diapositivas Auditoria Sas Nias ExposicionDokument14 SeitenDiapositivas Auditoria Sas Nias ExposicionRyuzaki KuroShin クロしん0% (1)

- Curso Taller Plan Contable IquitosDokument1 SeiteCurso Taller Plan Contable IquitosDionicio CanahuaNoch keine Bewertungen

- Caso Practico Informe TributarioDokument1 SeiteCaso Practico Informe TributarioAngie Zúñiga GNoch keine Bewertungen

- Servicios de control simultáneoDokument22 SeitenServicios de control simultáneoHugo Alonso Ponce CámaraNoch keine Bewertungen

- Presunción de ventas omitidas por saldos negativos en flujo de cajaDokument9 SeitenPresunción de ventas omitidas por saldos negativos en flujo de cajaFrankonNoch keine Bewertungen

- Caso de Auditoria ForenseDokument1 SeiteCaso de Auditoria ForenseJiménez BertaNoch keine Bewertungen

- Esquema de La Auditoria Tributaria Independiente 202020Dokument2 SeitenEsquema de La Auditoria Tributaria Independiente 202020Daneza Lizbeth QUISPE PARICAHUANoch keine Bewertungen

- Auditoria Integral Tributaria Cosapi SaDokument3 SeitenAuditoria Integral Tributaria Cosapi Saraiza de jesusNoch keine Bewertungen

- Inconsistencias Control InternoDokument5 SeitenInconsistencias Control Internobryan sabiNoch keine Bewertungen

- CUESTIONARIO II - DIAZ CHAVEZ, YoselinDokument3 SeitenCUESTIONARIO II - DIAZ CHAVEZ, YoselinYoselin15aliceNoch keine Bewertungen

- Trabajo de Peritaje ContableDokument8 SeitenTrabajo de Peritaje ContableLener Y. CallataNoch keine Bewertungen

- Ejecución de Auditoría Financiera GubernamentalDokument10 SeitenEjecución de Auditoría Financiera GubernamentalMariely Echeverría BazanNoch keine Bewertungen

- Reparos Tributarios más frecuentes relacionadas con el IGV en una Fiscalización ParcialDokument51 SeitenReparos Tributarios más frecuentes relacionadas con el IGV en una Fiscalización ParcialRAFAELNoch keine Bewertungen

- Requisitos de la tesis para Contador PúblicoDokument14 SeitenRequisitos de la tesis para Contador PúblicoYónel Chocano FigueroaNoch keine Bewertungen

- Casos prácticos de inventarios y costos de producciónDokument1 SeiteCasos prácticos de inventarios y costos de producciónRonaldNoch keine Bewertungen

- Una Matriz de Riesgo y Tecnica de Una Auditoria OperativaDokument2 SeitenUna Matriz de Riesgo y Tecnica de Una Auditoria OperativaJesús David Izquierdo Díaz100% (1)

- Silabo de Contabilidad de SociedadesDokument4 SeitenSilabo de Contabilidad de SociedadesVictor David Ochoa MamaniNoch keine Bewertungen

- 0621 PDT Igv - Renta MensualDokument25 Seiten0621 PDT Igv - Renta MensualBenites Atoxe WNoch keine Bewertungen

- Desarrollo Caso Práctico #1 Art 70 71 72 Presunciones - C JESVSDokument10 SeitenDesarrollo Caso Práctico #1 Art 70 71 72 Presunciones - C JESVSMARIVEL YUCRA NINANoch keine Bewertungen

- Auditoría Forense Herramienta Contra FraudeDokument2 SeitenAuditoría Forense Herramienta Contra FraudeAlex BarriosNoch keine Bewertungen

- Nia 450Dokument11 SeitenNia 450MiguelAlejandroMantaChavezNoch keine Bewertungen

- Lectura de Un Proyecto Publico y PrivadoDokument10 SeitenLectura de Un Proyecto Publico y PrivadoAndrea FloresNoch keine Bewertungen

- Auditoría al Centro Deportivo y de Esparcimiento RosaspataDokument58 SeitenAuditoría al Centro Deportivo y de Esparcimiento Rosaspatacarlos estefanero usnayo100% (1)

- Casuistica Ta 2 IntegradorDokument4 SeitenCasuistica Ta 2 IntegradorRosario FélixNoch keine Bewertungen

- Auditoría Especial: objetivo y normasDokument4 SeitenAuditoría Especial: objetivo y normasrodryquiroNoch keine Bewertungen

- Practica Art 67 OmitidosDokument1 SeitePractica Art 67 OmitidosKarina Mamani RomeroNoch keine Bewertungen

- Planificacion de Auditoria Tributaria PreventivaDokument19 SeitenPlanificacion de Auditoria Tributaria PreventivaLuz Abigail Onofre CervantesNoch keine Bewertungen

- 10 PCI Programas de Auditoria (Material CPA 400)Dokument37 Seiten10 PCI Programas de Auditoria (Material CPA 400)Rossy mendezNoch keine Bewertungen

- Puntos CríticosDokument3 SeitenPuntos CríticosJahmImerVasquezNoch keine Bewertungen

- Memorandum Planeamiento Negocios CruceñitoDokument12 SeitenMemorandum Planeamiento Negocios CruceñitoOlga MoralesNoch keine Bewertungen

- SENCICO - Preguntas FrecuentesDokument2 SeitenSENCICO - Preguntas FrecuentesKELLY ARIASNoch keine Bewertungen

- CV - Lisset Rodriguez para SunatDokument4 SeitenCV - Lisset Rodriguez para SunatMerardo EdgarNoch keine Bewertungen

- Auditoria tributariaDokument20 SeitenAuditoria tributariajessica9huapayaNoch keine Bewertungen

- Auditoria de Tesoreria de La MdcaDokument29 SeitenAuditoria de Tesoreria de La Mdcaraul_al12Noch keine Bewertungen

- Derechos Fundamentales de Los ContribuyentesDokument8 SeitenDerechos Fundamentales de Los Contribuyentesjorge cuellarNoch keine Bewertungen

- Cedula de La Comunicación de La Desviacion de CumplimientoDokument7 SeitenCedula de La Comunicación de La Desviacion de Cumplimientomargareth Geraldine zorrillaNoch keine Bewertungen

- Auditoria Gubernamental TerminadoDokument75 SeitenAuditoria Gubernamental Terminadoyony gerardo ccapa maldonadoNoch keine Bewertungen

- S09.s1 - Auditoría de CumplimientoDokument66 SeitenS09.s1 - Auditoría de CumplimientoluisNoch keine Bewertungen

- Sumillas PatrimonioDokument3 SeitenSumillas PatrimonioSofia Valeria ZavalaNoch keine Bewertungen

- BRITZA Taller Aplicación de Normas de Auditoría de SIDokument5 SeitenBRITZA Taller Aplicación de Normas de Auditoría de SIbriyiupt0% (1)

- Triptico Control IntrernoDokument2 SeitenTriptico Control IntrernoVirginia Maquera Mamani0% (1)

- Reglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosDokument2 SeitenReglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosCalculadoraNoch keine Bewertungen

- Informe Auditoria Santa Luisa 2020 FinalDokument68 SeitenInforme Auditoria Santa Luisa 2020 FinalCarlos Saavedra LopezNoch keine Bewertungen

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Von EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Noch keine Bewertungen

- 5d117b23-43aa-4618-bf5c-06abd70ad495Dokument1 Seite5d117b23-43aa-4618-bf5c-06abd70ad495Diego Perez TrinidadNoch keine Bewertungen

- RHE10421295226E00121Dokument1 SeiteRHE10421295226E00121Diego Perez TrinidadNoch keine Bewertungen

- Indicador: Docente: Jimmy Brañez AcevedoDokument1 SeiteIndicador: Docente: Jimmy Brañez AcevedoDiego Perez TrinidadNoch keine Bewertungen

- Reducir: E (x+3) (x-3) (X +9) + 81 3. Si: X + 6 Hallar: X +Dokument1 SeiteReducir: E (x+3) (x-3) (X +9) + 81 3. Si: X + 6 Hallar: X +Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00124Dokument1 SeiteRhe 10227513298 e 00124Diego Perez TrinidadNoch keine Bewertungen

- RHE10228892870E00120Dokument1 SeiteRHE10228892870E00120Diego Perez TrinidadNoch keine Bewertungen

- 78681812-ded9-4f13-81f1-a475d3c703deDokument1 Seite78681812-ded9-4f13-81f1-a475d3c703deDiego Perez TrinidadNoch keine Bewertungen

- 8e0df99b-f080-4214-8882-a0bb7ebc0310Dokument1 Seite8e0df99b-f080-4214-8882-a0bb7ebc0310Diego Perez TrinidadNoch keine Bewertungen

- 53f65f68-b6cb-4564-b1a8-412131e4f0c6Dokument1 Seite53f65f68-b6cb-4564-b1a8-412131e4f0c6Diego Perez TrinidadNoch keine Bewertungen

- RHE10228684983E00119Dokument1 SeiteRHE10228684983E00119Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00124Dokument1 SeiteRhe 10227513298 e 00124Diego Perez TrinidadNoch keine Bewertungen

- P-33-F-04 IPERC Continuo - Facturación v1Dokument2 SeitenP-33-F-04 IPERC Continuo - Facturación v1Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00123Dokument1 SeiteRhe 10227513298 e 00123Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10228944357 e 00129Dokument1 SeiteRhe 10228944357 e 00129Diego Perez TrinidadNoch keine Bewertungen

- RHE10719355884E00114Dokument1 SeiteRHE10719355884E00114Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10228805039 e 00111Dokument1 SeiteRhe 10228805039 e 00111Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10719355884 e 00115Dokument1 SeiteRhe 10719355884 e 00115Diego Perez TrinidadNoch keine Bewertungen

- RHE10228866631E00129Dokument1 SeiteRHE10228866631E00129Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10228805039 e 00111Dokument1 SeiteRhe 10228805039 e 00111Diego Perez TrinidadNoch keine Bewertungen

- Casos Practico Nic 1Dokument4 SeitenCasos Practico Nic 1Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10719355884 e 00115Dokument1 SeiteRhe 10719355884 e 00115Diego Perez TrinidadNoch keine Bewertungen

- P-33-F-04 IPERC Continuo - Facturación v1Dokument2 SeitenP-33-F-04 IPERC Continuo - Facturación v1Diego Perez TrinidadNoch keine Bewertungen

- Casos Practico Nic 1Dokument4 SeitenCasos Practico Nic 1Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00123Dokument1 SeiteRhe 10227513298 e 00123Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00124Dokument1 SeiteRhe 10227513298 e 00124Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10228944357 e 00129Dokument1 SeiteRhe 10228944357 e 00129Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10228944357 e 00129Dokument1 SeiteRhe 10228944357 e 00129Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00123Dokument1 SeiteRhe 10227513298 e 00123Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10228805039 e 00111Dokument1 SeiteRhe 10228805039 e 00111Diego Perez TrinidadNoch keine Bewertungen

- Rhe 10227513298 e 00124Dokument1 SeiteRhe 10227513298 e 00124Diego Perez TrinidadNoch keine Bewertungen

- Trabajo Practico 16 - Ergonomia en La Vivienda Cocina - 27 OctubreDokument6 SeitenTrabajo Practico 16 - Ergonomia en La Vivienda Cocina - 27 Octubremarganaraz45Noch keine Bewertungen

- El Estres en La GlobalizacionDokument7 SeitenEl Estres en La GlobalizacionDianaLauraPalaciosNoch keine Bewertungen

- Escuela de Oración en La Divina VoluntadDokument187 SeitenEscuela de Oración en La Divina VoluntadBernardita Leguizamon100% (1)

- INDICE LIBRO DETRACCIONES NuevoDokument5 SeitenINDICE LIBRO DETRACCIONES NuevoCarlos SantiagoNoch keine Bewertungen

- Lección 9 - Las ObligacionesDokument3 SeitenLección 9 - Las ObligacionesLucia Aybar CruzNoch keine Bewertungen

- f0980249-08a3-4929-b1f6-8762feef54f9Dokument17 Seitenf0980249-08a3-4929-b1f6-8762feef54f9SofiaNoch keine Bewertungen

- Ime Fil Axiología ValoresDokument9 SeitenIme Fil Axiología ValoresElideth Cruz RamosNoch keine Bewertungen

- Inter - Aprendizaje - PresentaciónDokument19 SeitenInter - Aprendizaje - PresentaciónHenry Sosa100% (1)

- La EmpatíaDokument2 SeitenLa EmpatíaJIMMY RAYONoch keine Bewertungen

- Avni - Inmigración Judía A La ArgentinaDokument187 SeitenAvni - Inmigración Judía A La ArgentinaesceduNoch keine Bewertungen

- ElartedelnutrimientoemocionalDokument15 SeitenElartedelnutrimientoemocionalMaya SofíaNoch keine Bewertungen

- Resolución alterna conflictos Costa RicaDokument26 SeitenResolución alterna conflictos Costa RicaAdolfo KwanNoch keine Bewertungen

- Relaciones Publicas y Cultura Organizacional MonografiaDokument19 SeitenRelaciones Publicas y Cultura Organizacional MonografiaKOKOLUCHO2014100% (1)

- ¿Para Qué Sirve La ÉticaDokument5 Seiten¿Para Qué Sirve La ÉticaEscarleth CanoNoch keine Bewertungen

- Informe Final de GrupoDokument15 SeitenInforme Final de GrupoIvis Danelia Zuniga MoralesNoch keine Bewertungen

- Ensayo Sobre Filósofas - OlivaMontesDokument9 SeitenEnsayo Sobre Filósofas - OlivaMontesLaura MontesNoch keine Bewertungen

- WilDokument8 SeitenWilDivari Apaza BeltranNoch keine Bewertungen

- Mario Leguizamón Alberto Poletti Niñoz A La CarcelDokument10 SeitenMario Leguizamón Alberto Poletti Niñoz A La CarcelCynthia MongelosNoch keine Bewertungen

- Actividad Virtual N°1 - Revisión de IntentosDokument4 SeitenActividad Virtual N°1 - Revisión de IntentosBARBARA HARI GALARRETA ZUÑIGANoch keine Bewertungen

- Lecciones de Derecho Internacional Privado Parte General Biocca Cardenas BaszDokument213 SeitenLecciones de Derecho Internacional Privado Parte General Biocca Cardenas BaszAny_93100% (1)

- Desempleo en Los Jóvenes Egresados en La Ciudad de PiuraDokument4 SeitenDesempleo en Los Jóvenes Egresados en La Ciudad de PiuraGABRIELA ABIGAHIL VALLADOLID REYESNoch keine Bewertungen

- Curp Veoe950118hpllld00Dokument1 SeiteCurp Veoe950118hpllld00M.j. Islas GonzalezNoch keine Bewertungen

- TRABAJO Documento de Ariel Yucra DIPDokument2 SeitenTRABAJO Documento de Ariel Yucra DIPMax Ariel YucraNoch keine Bewertungen

- El RaciocinioDokument2 SeitenEl RaciocinioDaniela RequenaNoch keine Bewertungen

- El Drama Existencial de La PersonaDokument3 SeitenEl Drama Existencial de La PersonasoniaNoch keine Bewertungen

- 3 Cambios para Librarte de Los Distractores en El TrabajoDokument3 Seiten3 Cambios para Librarte de Los Distractores en El Trabajoanon_639181260Noch keine Bewertungen

- Proceso Administrativo Desvanecimiento de Hallazgos Por Auditoria InternaDokument8 SeitenProceso Administrativo Desvanecimiento de Hallazgos Por Auditoria InternaMIMAE RizzoNoch keine Bewertungen

- Dialnet IVyFAbreviadoIVyFabre 6705560Dokument20 SeitenDialnet IVyFAbreviadoIVyFabre 6705560JonNoch keine Bewertungen

- Monografia Del Matrato AnimalDokument9 SeitenMonografia Del Matrato AnimalFrank SA67% (3)

- Solicito Impulso ProcesalDokument2 SeitenSolicito Impulso ProcesalmollyvargascatuntaNoch keine Bewertungen