Das könnte Ihnen auch gefallen

- Analis Del 98 Vs 2008Dokument4 SeitenAnalis Del 98 Vs 2008Edisson ZabalaNoch keine Bewertungen

- La Corrupción y El Fraude en El EcuadorDokument13 SeitenLa Corrupción y El Fraude en El EcuadorEdisson ZabalaNoch keine Bewertungen

- Mapa Elementos ComunicacionDokument1 SeiteMapa Elementos ComunicacionEdisson ZabalaNoch keine Bewertungen

- Derechos Del Ser HumanoDokument2 SeitenDerechos Del Ser HumanoEdisson ZabalaNoch keine Bewertungen

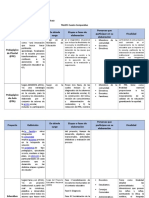

- Funciones y Responsabilidades en El Área de AuditoríaDokument5 SeitenFunciones y Responsabilidades en El Área de AuditoríaEdisson ZabalaNoch keine Bewertungen

- Funciones y Responsabilidades en El Área de AuditoríaDokument5 SeitenFunciones y Responsabilidades en El Área de AuditoríaEdisson ZabalaNoch keine Bewertungen

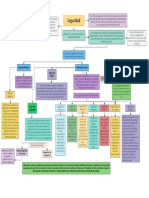

- Diferentes Enfoques Del Termino SeguridadDokument1 SeiteDiferentes Enfoques Del Termino SeguridadEdisson ZabalaNoch keine Bewertungen

- Ensayo Contabilidad AgropecuariaDokument23 SeitenEnsayo Contabilidad AgropecuariaEdisson Zabala0% (1)

- Articulos Primera ExpoDokument8 SeitenArticulos Primera ExpoEdisson ZabalaNoch keine Bewertungen

- Analisis de La Ley de La Contraloria EcuadorDokument3 SeitenAnalisis de La Ley de La Contraloria EcuadorEdisson ZabalaNoch keine Bewertungen

- Código Orgánico de Planificación y Finanzas Públicas y Reglamento Al Código Orgánico de Planificación y Finanzas Publicas. EcuadorDokument27 SeitenCódigo Orgánico de Planificación y Finanzas Públicas y Reglamento Al Código Orgánico de Planificación y Finanzas Publicas. EcuadorEdisson ZabalaNoch keine Bewertungen

- Liderazgo Empresarial-01Dokument7 SeitenLiderazgo Empresarial-01Henry ValladaresNoch keine Bewertungen

- Nivel SemánticoDokument15 SeitenNivel SemánticoErick RamosNoch keine Bewertungen

- CapacítATE ® Consultores Colegio Hispano Italiano ResolucionDokument22 SeitenCapacítATE ® Consultores Colegio Hispano Italiano ResolucionIgnacia Espinoza VelozoNoch keine Bewertungen

- Autoevaluación 1 - GESTION DE RECURSOS HUMANOS (12784)Dokument4 SeitenAutoevaluación 1 - GESTION DE RECURSOS HUMANOS (12784)Erwin GarciaNoch keine Bewertungen

- Teoría Sentimental MirtaDokument19 SeitenTeoría Sentimental MirtaSebastián VillagraNoch keine Bewertungen

- Aprendizaje y CondicionamientoDokument50 SeitenAprendizaje y CondicionamientoI CHNoch keine Bewertungen

- Protocolo de Formación Continua y Los Asesores Del Telebachillerato Michoacán (Fco. Niño y Arm Her) .Dokument29 SeitenProtocolo de Formación Continua y Los Asesores Del Telebachillerato Michoacán (Fco. Niño y Arm Her) .Francisco Javier NiñoNoch keine Bewertungen

- Rios - Javier. Notas Acerca Del Trabajo Con Los AntecedentesDokument7 SeitenRios - Javier. Notas Acerca Del Trabajo Con Los AntecedentesMa Victoria AlemNoch keine Bewertungen

- Evitacion y Castigo PDFDokument24 SeitenEvitacion y Castigo PDFRodolfo Guibovich del CarpioNoch keine Bewertungen

- MORAL2Dokument18 SeitenMORAL2Anonymous pv3xso9fNoch keine Bewertungen

- 1 ObjDokument6 Seiten1 ObjEly SuarezNoch keine Bewertungen

- Terapia Familiar SistemicaDokument81 SeitenTerapia Familiar SistemicaErnestoAlvarez100% (2)

- Tipos D Salud y El Derecho y La SaludDokument14 SeitenTipos D Salud y El Derecho y La SaludKelvin ClaroNoch keine Bewertungen

- Actividades LateralidadDokument16 SeitenActividades Lateralidad52702378Noch keine Bewertungen

- Guia Aprendizaje AA4Dokument6 SeitenGuia Aprendizaje AA4Daniel Fernando Rodriguez Moreno0% (1)

- Test Del ArbolDokument12 SeitenTest Del ArbolErnesto SandinoNoch keine Bewertungen

- Biotecnología. PROYECTO CHOCOLATEDokument3 SeitenBiotecnología. PROYECTO CHOCOLATELore Martínez FerrerNoch keine Bewertungen

- CV-0702 Analisis Estructural IIDokument3 SeitenCV-0702 Analisis Estructural IIazulac147Noch keine Bewertungen

- IE "José Miguel Morales Dasso - N: 40324" - ORCOPAMPA: Aprendizajes EsperadosDokument9 SeitenIE "José Miguel Morales Dasso - N: 40324" - ORCOPAMPA: Aprendizajes EsperadosJose Manuel Antezana GomezNoch keine Bewertungen

- Reglamento General de La UnesrDokument16 SeitenReglamento General de La UnesrOmar Mendez0% (1)

- UnicativasDokument8 SeitenUnicativasANDRÉS RUIZNoch keine Bewertungen

- Presentación Logica ProposicionalDokument22 SeitenPresentación Logica ProposicionalRobleflo DaringasNoch keine Bewertungen

- Sanación KármicaDokument8 SeitenSanación KármicaDeniseVêlfüeNoch keine Bewertungen

- Evaluación de La Madurez de La EmpresaDokument4 SeitenEvaluación de La Madurez de La Empresacpixo4043aNoch keine Bewertungen

- Guia 2Dokument7 SeitenGuia 2Yilma ArgelNoch keine Bewertungen

- 1 Planificacion Lectura ComprensivaDokument10 Seiten1 Planificacion Lectura ComprensivaGonzalo Alberto Benavente Saez100% (1)

- La Memoria CotidianaDokument33 SeitenLa Memoria CotidianaDaniel S.A100% (1)

- Programa Anual de ArteDokument6 SeitenPrograma Anual de Artexiaelvi82% (22)

- Cuadro Comparativo Proyectos EducativosDokument5 SeitenCuadro Comparativo Proyectos EducativosMaría José Franco100% (1)

- Examen Modelo 1Dokument24 SeitenExamen Modelo 1samir HurtadoNoch keine Bewertungen