Das könnte Ihnen auch gefallen

- Presentación Software Contable (Express Accounts)Dokument14 SeitenPresentación Software Contable (Express Accounts)Blas AndreveNoch keine Bewertungen

- ABB Curso de TransformadoresDokument213 SeitenABB Curso de Transformadorescesarchilet100% (1)

- Catálogo de cuentas de pasivo y capital contableDokument19 SeitenCatálogo de cuentas de pasivo y capital contableLizbethAlmaguerNoch keine Bewertungen

- Contabilidad de ContribucionesDokument25 SeitenContabilidad de ContribucionesAldo Pérez MendozaNoch keine Bewertungen

- Cómo Hacer Un Balance General Paso A PasoDokument2 SeitenCómo Hacer Un Balance General Paso A PasoMay García De Mujica100% (2)

- Ratios FinancierosDokument5 SeitenRatios Financierosdavidespinosa100% (1)

- Cuentas TDokument10 SeitenCuentas TJeffrey EnriqueNoch keine Bewertungen

- Gobierno Corporativo y Auditoria Interna Iai1Dokument30 SeitenGobierno Corporativo y Auditoria Interna Iai1Grover German Espinoza Vargas100% (1)

- Ejercicios Cuenta TDokument5 SeitenEjercicios Cuenta TSandra Liliana CASTRO GUERRERONoch keine Bewertungen

- Unidad 5 - Mapa Conceptual - Equipo.Dokument3 SeitenUnidad 5 - Mapa Conceptual - Equipo.Arlette MarquezNoch keine Bewertungen

- 4.5 Estado de Cambios en La Situación Financiera (Ejemplo)Dokument11 Seiten4.5 Estado de Cambios en La Situación Financiera (Ejemplo)davidmv321Noch keine Bewertungen

- 20 Ejercicios Contables Con Registro Diario y MayorDokument3 Seiten20 Ejercicios Contables Con Registro Diario y MayorGerald VelasquezNoch keine Bewertungen

- Tesis FerreteriasDokument119 SeitenTesis FerreteriasLizeth VilaNoch keine Bewertungen

- Solución Taller # 2Dokument12 SeitenSolución Taller # 2Juan Pablo Martinez Silva0% (1)

- Estados Financieros - 2016 - II SolucionarioDokument18 SeitenEstados Financieros - 2016 - II SolucionarioGinaNoch keine Bewertungen

- Fichas DineroDokument13 SeitenFichas DineroangarimaNoch keine Bewertungen

- Reglas Del Cargo y AbonoDokument8 SeitenReglas Del Cargo y AbonoGabriela EsquivelNoch keine Bewertungen

- Ejercicios FundamentosDokument21 SeitenEjercicios FundamentosCarla GiraldoNoch keine Bewertungen

- Ejercicio Estado Flujo de EfectivoDokument5 SeitenEjercicio Estado Flujo de EfectivoGuiomar AraguacheNoch keine Bewertungen

- Catalogo de CuentasDokument24 SeitenCatalogo de CuentasEricka AcostaNoch keine Bewertungen

- Apunte de Contabilidad Basica Of.1Dokument30 SeitenApunte de Contabilidad Basica Of.1Ramiro ChambiNoch keine Bewertungen

- Cuentas ContablesDokument3 SeitenCuentas ContablesLuis Moflis ReinosoNoch keine Bewertungen

- Caputilo 5. Estado de Situacion Financiera.Dokument54 SeitenCaputilo 5. Estado de Situacion Financiera.steph foNoch keine Bewertungen

- Registro de IVA en libro diario y mayor diciembre 2018Dokument5 SeitenRegistro de IVA en libro diario y mayor diciembre 2018erick fuentes100% (1)

- Quiz 1 y 2 CorregidosDokument35 SeitenQuiz 1 y 2 CorregidosEdward Morales67% (9)

- Fundamentos de AuditoriaDokument34 SeitenFundamentos de AuditoriaAnonymous ZntwytnnJ7Noch keine Bewertungen

- Costos Resueltos PDFDokument56 SeitenCostos Resueltos PDFYuliana RodriguezNoch keine Bewertungen

- TEMA 3 Sistema Financiero, Rol de ASFI - ASFI y El Carácter de La Normativa.Dokument29 SeitenTEMA 3 Sistema Financiero, Rol de ASFI - ASFI y El Carácter de La Normativa.Manfredo AñezNoch keine Bewertungen

- Fusion de SociedadesDokument7 SeitenFusion de SociedadesDaniel RabanalesNoch keine Bewertungen

- Cuestionario Examen ContabilidadDokument4 SeitenCuestionario Examen ContabilidadLeticia TerceroNoch keine Bewertungen

- Etapas de Determinación Fiscal o TributariaDokument6 SeitenEtapas de Determinación Fiscal o TributariaOSNEHIDER JOSE YZQUIERDONoch keine Bewertungen

- Material Razones FinancierasDokument12 SeitenMaterial Razones Financierasclcl31080Noch keine Bewertungen

- Tarea de Matematica Financiera Interes SimpleDokument7 SeitenTarea de Matematica Financiera Interes SimpleJUAN CARLOS QUISPE CHOQUENAIRANoch keine Bewertungen

- Ejercicio Ciclo Contable CompletoDokument13 SeitenEjercicio Ciclo Contable CompletoGomez LuisNoch keine Bewertungen

- Proceso de adjudicación y pago de obligacionesDokument7 SeitenProceso de adjudicación y pago de obligacionesJesús Cg0% (1)

- ContabilidadDokument31 SeitenContabilidaddana100% (1)

- 30 Cuentas de Activo y 30 Cuentas de PasivoDokument12 Seiten30 Cuentas de Activo y 30 Cuentas de PasivoQuicksmart En AccionNoch keine Bewertungen

- Ciclo Contable de Entidad BancariaDokument23 SeitenCiclo Contable de Entidad BancariaFausto Rayo Montoya100% (1)

- Catalogo de CuentasDokument15 SeitenCatalogo de CuentasBrayan OjedaNoch keine Bewertungen

- CicloContableDokument11 SeitenCicloContableAndrés MaderoNoch keine Bewertungen

- Contabilidad NIIF conceptos Estados Financieros empresasDokument9 SeitenContabilidad NIIF conceptos Estados Financieros empresasJuan ReyesNoch keine Bewertungen

- Cómo Una Mala Contabilidad Puede Arruinar Tu NegocioDokument10 SeitenCómo Una Mala Contabilidad Puede Arruinar Tu NegocioLuis RomeroNoch keine Bewertungen

- Modulo Inventarios Nic 2 p1 PDFDokument18 SeitenModulo Inventarios Nic 2 p1 PDFHenry Barandiaran VargasNoch keine Bewertungen

- Comparación Con Las Niif CompletasDokument3 SeitenComparación Con Las Niif CompletasDc YrNoch keine Bewertungen

- Agencias y SucursalesDokument35 SeitenAgencias y SucursalesKevin Brain RamirezNoch keine Bewertungen

- Registros de impuestos: IVA, IR y otros tributosDokument22 SeitenRegistros de impuestos: IVA, IR y otros tributosPablo100% (1)

- Trabajo #1 Semana 2Dokument2 SeitenTrabajo #1 Semana 2Julian PerezNoch keine Bewertungen

- Actividad Operaciones de Caja Día 2Dokument3 SeitenActividad Operaciones de Caja Día 2CAMILA ANDREA LEON ZAMUDIONoch keine Bewertungen

- Analisis DupontDokument16 SeitenAnalisis DupontRoy MarquezNoch keine Bewertungen

- Importancia de La Estadística en La ContabilidadDokument1 SeiteImportancia de La Estadística en La ContabilidadDahiana Fernandez100% (1)

- Ejercicios de ContabilidadDokument9 SeitenEjercicios de ContabilidadFrayre Davila Hilda Guadalupe C21JNoch keine Bewertungen

- Bienvenida: IntroducciónDokument18 SeitenBienvenida: IntroducciónAalesSLíta FoÖrdNoch keine Bewertungen

- Cuenta de OrdenDokument6 SeitenCuenta de Ordenangel martinezNoch keine Bewertungen

- Sistema Contable y Documentos Tecnicos y Legales en El SalvadorDokument104 SeitenSistema Contable y Documentos Tecnicos y Legales en El SalvadorMary Rodriguez100% (1)

- Catálogo de Cuentas ESTELIDokument3 SeitenCatálogo de Cuentas ESTELIBenito Rodríguez GraneraNoch keine Bewertungen

- Ejercicio - Costos - TP II Presupuesto Ejercicio Solucion PDFDokument21 SeitenEjercicio - Costos - TP II Presupuesto Ejercicio Solucion PDFYanina FaureNoch keine Bewertungen

- Tema 2.procedimientos y OperacionesDokument13 SeitenTema 2.procedimientos y OperacionesMarianela ZamoraNoch keine Bewertungen

- El Tratamiento Contable y Fiscal Del Grupo EmpresarialDokument8 SeitenEl Tratamiento Contable y Fiscal Del Grupo EmpresarialVictor Alfonso Lopez VargasNoch keine Bewertungen

- ContabilidadDokument47 SeitenContabilidadFrancy Katherine DallosNoch keine Bewertungen

- Estado de ResultadoDokument1 SeiteEstado de ResultadoAlex AtencioNoch keine Bewertungen

- Administración Del Activo Fijo en El Sector PúblicoDokument27 SeitenAdministración Del Activo Fijo en El Sector PúblicoArturo Castillejos Juarez33% (3)

- Estado variaciones capitalDokument29 SeitenEstado variaciones capitalJung-Sang KangNoch keine Bewertungen

- Express Accounts S.I Vinculado A La ContabilidadDokument2 SeitenExpress Accounts S.I Vinculado A La ContabilidadreivaxbzrNoch keine Bewertungen

- Qué Es Una Cuenta TDokument2 SeitenQué Es Una Cuenta TMynor Eduardo LópezNoch keine Bewertungen

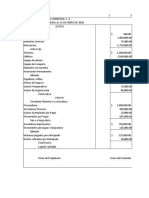

- Balance General LA COMERCIALDokument2 SeitenBalance General LA COMERCIALSanchez Santos Isaac AlejandroNoch keine Bewertungen

- Diagnóstico de La Organización U1Dokument18 SeitenDiagnóstico de La Organización U1Héctor Juan pablo Ramírez anguloNoch keine Bewertungen

- Victoria Kite Company: Pablo Pacal Votan Medina ReyesDokument13 SeitenVictoria Kite Company: Pablo Pacal Votan Medina ReyesAngeles NegreteNoch keine Bewertungen

- Segundo Parcial Auditoria OperativaDokument2 SeitenSegundo Parcial Auditoria OperativaRanyely Montesino BenitezNoch keine Bewertungen

- RESUMEN Caps 9 - 14 Contabilidad MeigsDokument8 SeitenRESUMEN Caps 9 - 14 Contabilidad MeigsPetro PerfoNoch keine Bewertungen

- Control de Lectura Unidad IDokument6 SeitenControl de Lectura Unidad ISeudys Moreta MateoNoch keine Bewertungen

- Expo de Contabilidad en Las EmpresasDokument10 SeitenExpo de Contabilidad en Las Empresasanon-480589100% (3)

- Financiamiento A Corto PlazoDokument5 SeitenFinanciamiento A Corto PlazoCharle Robles BocanegraNoch keine Bewertungen

- No DomiciliadasDokument5 SeitenNo DomiciliadasZuli LonelinessNoch keine Bewertungen

- Conceptos básicos de matemáticas financierasDokument57 SeitenConceptos básicos de matemáticas financierasClaudia Patricia Olave LondoñoNoch keine Bewertungen

- El Mercader de Venecia y Su Relación Con La Teoría Del ProcesoDokument2 SeitenEl Mercader de Venecia y Su Relación Con La Teoría Del ProcesoMarcos LezcanNoch keine Bewertungen

- Lienamientos para El Análisis de La Capacidad de Endeudamiento de Las Entidades TerritorialesDokument44 SeitenLienamientos para El Análisis de La Capacidad de Endeudamiento de Las Entidades TerritorialesNel Erika EstradaNoch keine Bewertungen

- TAREA 3 de Costo 2Dokument22 SeitenTAREA 3 de Costo 2jose cordonesNoch keine Bewertungen

- Baeza, EF La Cláusula de Suspensión Automática de Cobertura Por Falta de Pago de La Segunda o Posteriores Cuotas Del Premio Es AbusivaDokument7 SeitenBaeza, EF La Cláusula de Suspensión Automática de Cobertura Por Falta de Pago de La Segunda o Posteriores Cuotas Del Premio Es Abusivafedericosilva100% (1)

- Caso Practico de ContabilidadDokument4 SeitenCaso Practico de ContabilidadAnaid Ramos0% (1)

- Constitución en mora extrajudicialDokument2 SeitenConstitución en mora extrajudicialDaniel Galvez CabreraNoch keine Bewertungen

- Finanzas internacionales UPSDokument9 SeitenFinanzas internacionales UPSDayana AlmeidaNoch keine Bewertungen

- Matematica Financiera Los BonosDokument9 SeitenMatematica Financiera Los BonoskikevisaezNoch keine Bewertungen

- Superintendencia Bancos Contabilidad Bancaria VenezuelaDokument72 SeitenSuperintendencia Bancos Contabilidad Bancaria VenezuelamaldonadoszoraNoch keine Bewertungen

- Qué Es Un ImpuestoDokument7 SeitenQué Es Un ImpuestoMinnieReaperNoch keine Bewertungen

- 21 Caso Practico Valores de Control Ud3Dokument3 Seiten21 Caso Practico Valores de Control Ud3VALERIANO FERIA CRUZNoch keine Bewertungen

- Caso Práctico MonoDokument12 SeitenCaso Práctico MonoAbbi TorresNoch keine Bewertungen

- Grupo#1, Capitulo 1, El Valor Del Dinero en El Tiempo, 5CDokument14 SeitenGrupo#1, Capitulo 1, El Valor Del Dinero en El Tiempo, 5CJuniorNoch keine Bewertungen

- 23 Jacob-Brou PDFDokument28 Seiten23 Jacob-Brou PDFLaura Alves RodriguezNoch keine Bewertungen

- Historia Del Sector FinancieroDokument58 SeitenHistoria Del Sector Financierokarol ramosNoch keine Bewertungen

- El MutuoDokument24 SeitenEl MutuoVictor Flores VallejosNoch keine Bewertungen