Das könnte Ihnen auch gefallen

- DEPRECIACIÓN POR MÉTODO DE LÍNEA RECTA CON Y SIN VALOR RESIDUALDokument11 SeitenDEPRECIACIÓN POR MÉTODO DE LÍNEA RECTA CON Y SIN VALOR RESIDUALIvan PardoNoch keine Bewertungen

- TabuladorDokument12 SeitenTabuladorAriel AvilesNoch keine Bewertungen

- Jueves CarpDokument5 SeitenJueves CarpMatias NicolasNoch keine Bewertungen

- Caso 1 Matematicas FinancieraDokument9 SeitenCaso 1 Matematicas FinancieraCesar SantiagoNoch keine Bewertungen

- NataliaDokument1 SeiteNatalianataliaNoch keine Bewertungen

- Tarea Unidad 2 Ecuaciòn ContableDokument8 SeitenTarea Unidad 2 Ecuaciòn ContableValeria DiazNoch keine Bewertungen

- Ejercicio de EfectivoDokument9 SeitenEjercicio de EfectivoMajo LuceroNoch keine Bewertungen

- Manuel Andrés Práctica ContableDokument9 SeitenManuel Andrés Práctica Contableclaudia100% (1)

- BCPM - Balanzas para Anual 2018 - EJERCICIO 5Dokument44 SeitenBCPM - Balanzas para Anual 2018 - EJERCICIO 5pablo.dlcNoch keine Bewertungen

- Tarea Contabilidad IntermediaDokument16 SeitenTarea Contabilidad Intermediajosue orellanaNoch keine Bewertungen

- PresupuestoSemestralDokument6 SeitenPresupuestoSemestralvictorNoch keine Bewertungen

- RamirezJose Rodrigo M13S4PIDokument21 SeitenRamirezJose Rodrigo M13S4PIRodrigo Ramirez JoseNoch keine Bewertungen

- HidalgoSanchez SaraCatalina Actvidad3 MatematicasFinancierasDokument6 SeitenHidalgoSanchez SaraCatalina Actvidad3 MatematicasFinancierassara catalina hidalgo sanchezNoch keine Bewertungen

- Practica ContableDokument9 SeitenPractica Contablemanuel castroNoch keine Bewertungen

- Intereses Luz Mercedes Tovar GamboaDokument5 SeitenIntereses Luz Mercedes Tovar GamboaKatherine Gutierrez BolivarNoch keine Bewertungen

- 3.1.1 Diana García (PRESTAMO PERSONAL Y PRESTAMO EN MORADokument14 Seiten3.1.1 Diana García (PRESTAMO PERSONAL Y PRESTAMO EN MORADIANA CRISTINA GARCÍA GARCÍANoch keine Bewertungen

- Estructura de Las Inversiones y Presupuesto de InversionDokument7 SeitenEstructura de Las Inversiones y Presupuesto de Inversionangela4kressNoch keine Bewertungen

- Proyecto Integrador 1oliDokument51 SeitenProyecto Integrador 1oliJuan ParedesNoch keine Bewertungen

- Proyecto 5-Flujo de EfectivoDokument8 SeitenProyecto 5-Flujo de EfectivoEver Alexander Ramírez RamírezNoch keine Bewertungen

- Contabilidad general empresa LAUDokument13 SeitenContabilidad general empresa LAUMAXIMILIANO SOLIS NOVOANoch keine Bewertungen

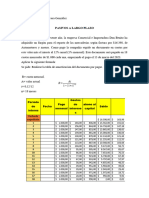

- Pasivos A Largo PlazoDokument1 SeitePasivos A Largo PlazoVr Web riveraNoch keine Bewertungen

- Portafolio Final - Andrea CazarDokument84 SeitenPortafolio Final - Andrea CazarAngela RuizNoch keine Bewertungen

- 17-05-17 Taller en Clases 8 La Final S.A.Dokument124 Seiten17-05-17 Taller en Clases 8 La Final S.A.Alina CristelNoch keine Bewertungen

- Practica 4 CompletaDokument13 SeitenPractica 4 CompletaMAXIMILIANO SOLIS NOVOANoch keine Bewertungen

- depreciacionDokument6 SeitendepreciacionCamila PilayNoch keine Bewertungen

- Tejas David Práctica ContableDokument13 SeitenTejas David Práctica ContableKarla MartinezNoch keine Bewertungen

- NIC 1. Taller 1Dokument6 SeitenNIC 1. Taller 1Alejandro Castro SolisNoch keine Bewertungen

- Ejemplo Presupuesto 191023Dokument9 SeitenEjemplo Presupuesto 191023Katy SocasiNoch keine Bewertungen

- PresupuestoDokument4 SeitenPresupuestoAn SprouseNoch keine Bewertungen

- Depreciación, Arqueo de Caja y Conciliación Bancaria, CorrecciónDokument11 SeitenDepreciación, Arqueo de Caja y Conciliación Bancaria, CorrecciónJohnNoch keine Bewertungen

- Tarea ISRDokument12 SeitenTarea ISRFatima DelgadoNoch keine Bewertungen

- Conciliación bancaria agosto 2022Dokument4 SeitenConciliación bancaria agosto 2022Mauro MoralesNoch keine Bewertungen

- BalanceComprobacionEnero2018SERTECPETDokument5 SeitenBalanceComprobacionEnero2018SERTECPETJulio TapiaNoch keine Bewertungen

- YerenaGonzalez BrendaPamela M13S4PIDokument9 SeitenYerenaGonzalez BrendaPamela M13S4PIPamela YerenaNoch keine Bewertungen

- Asignacion Valeria ScaleraDokument5 SeitenAsignacion Valeria ScaleraLuis FernandoNoch keine Bewertungen

- Polar Inc ProañoDokument30 SeitenPolar Inc ProañoKevyn ProañoNoch keine Bewertungen

- Presupuesto EfectivoDokument2 SeitenPresupuesto EfectivoCharles Lopez100% (2)

- BalanzaPersistenciaSRLDokument3 SeitenBalanzaPersistenciaSRLLuis Manuel Encarnación FriasNoch keine Bewertungen

- Taller #3 Flujo de Caja CompletoDokument3 SeitenTaller #3 Flujo de Caja CompletoMARIA DE LOS ANGELES BANCHON BATISTANoch keine Bewertungen

- Caso Comercializadora Del ValleDokument31 SeitenCaso Comercializadora Del ValleDan043iel Tu0% (2)

- Act 11Dokument9 SeitenAct 11Alejandro Mariscal GarcíaNoch keine Bewertungen

- Balance ComprobaciónDokument10 SeitenBalance ComprobaciónDanna FloresNoch keine Bewertungen

- Pis Proceso ContableDokument39 SeitenPis Proceso ContableMelissa MendozaNoch keine Bewertungen

- Proyecto Entrrega 1 Finanzas 1Dokument8 SeitenProyecto Entrrega 1 Finanzas 1BODERO ANTEPARA JOS� LUISNoch keine Bewertungen

- Ejercicio Método de TendenciasDokument10 SeitenEjercicio Método de TendenciasAlinaVaNoch keine Bewertungen

- Campos Azucena Presupuesto EfectivoDokument8 SeitenCampos Azucena Presupuesto EfectivoAZUCENA CAMPOS GUDIñONoch keine Bewertungen

- Presupuesto tesorería Muebles S&CDokument6 SeitenPresupuesto tesorería Muebles S&CGleidy Yesenia Fernandez ChalaNoch keine Bewertungen

- Duarte Jesus Práctica ContableDokument9 SeitenDuarte Jesus Práctica ContableJESUSNoch keine Bewertungen

- Act - Final MDRT 0612317972Dokument18 SeitenAct - Final MDRT 0612317972Mauricio DanielNoch keine Bewertungen

- Taller11 ContabilidadDokument5 SeitenTaller11 ContabilidadNatalia LugoNoch keine Bewertungen

- Movimientos_Balanza_Balance_ResultadosDokument7 SeitenMovimientos_Balanza_Balance_ResultadosYaqui Rojas Olivarez75% (8)

- Taller 3 Ejercicios en Clase 12 Nov 21Dokument184 SeitenTaller 3 Ejercicios en Clase 12 Nov 21Juan David Moncada VillegasNoch keine Bewertungen

- Ejercicio Estado de Resultados y Situacion FinancieraDokument7 SeitenEjercicio Estado de Resultados y Situacion FinancieraSilvia RosalesNoch keine Bewertungen

- Tarea 2 Practica de Contabilidad 1, ExcellDokument5 SeitenTarea 2 Practica de Contabilidad 1, ExcellReylin Mendoza SanchezNoch keine Bewertungen

- Depreciación DecrecienteDokument25 SeitenDepreciación DecrecienteIvan Pardo100% (1)

- Formulas de interés simple y cuadro de amortizaciónDokument9 SeitenFormulas de interés simple y cuadro de amortizaciónDuck Antony VillalobosNoch keine Bewertungen

- Análisis económico transporteDokument6 SeitenAnálisis económico transporteGrecia CruzNoch keine Bewertungen

- Problema3 MichaelGonzalezDokument6 SeitenProblema3 MichaelGonzalezMichael GonzalezNoch keine Bewertungen

- 2conceptos y Objetivos de Auditoria de GetiónDokument32 Seiten2conceptos y Objetivos de Auditoria de Getiónjhony castrillonNoch keine Bewertungen

- 1antecedentes y Control Interno Auditoría Administrativa PDFDokument28 Seiten1antecedentes y Control Interno Auditoría Administrativa PDFjhony castrillonNoch keine Bewertungen

- 1antecedentes y Control Interno Auditoría Administrativa PDFDokument28 Seiten1antecedentes y Control Interno Auditoría Administrativa PDFjhony castrillonNoch keine Bewertungen

- CANCELACIÓN DE PERMISO DE OPERACIONES DE EMPRESAS EXTRANJERAS Sexta ParteDokument3 SeitenCANCELACIÓN DE PERMISO DE OPERACIONES DE EMPRESAS EXTRANJERAS Sexta Partejhony castrillonNoch keine Bewertungen

- Cartilla Resumen Marco Lógico para Formulación de Proyectos CEPAL 2011 PDFDokument13 SeitenCartilla Resumen Marco Lógico para Formulación de Proyectos CEPAL 2011 PDFHector OSCANOA SALAZARNoch keine Bewertungen

- ApoderadosDokument2 SeitenApoderadosjhony castrillonNoch keine Bewertungen

- Modelo de Manual de ProcedimientosDokument6 SeitenModelo de Manual de Procedimientosjhony castrillonNoch keine Bewertungen

- MATEDokument93 SeitenMATEjhony castrillonNoch keine Bewertungen

- Indicadores y NormasDokument2 SeitenIndicadores y Normasjhony castrillonNoch keine Bewertungen

- Declaración y Pago Del Impuesto Al Valor AgregadoDokument6 SeitenDeclaración y Pago Del Impuesto Al Valor AgregadoJopaMLNoch keine Bewertungen

- Tasa de Interés Por Mora Tributaria Tercer Trimestre 2013Dokument1 SeiteTasa de Interés Por Mora Tributaria Tercer Trimestre 2013Hector SantanderNoch keine Bewertungen

- Acciones Propias ReadquiridasDokument18 SeitenAcciones Propias ReadquiridasKarmen OsorioNoch keine Bewertungen

- Sistemas Parte 2 y 3Dokument8 SeitenSistemas Parte 2 y 3jhony castrillonNoch keine Bewertungen

- Los Inventarios Segun Las NIIFDokument41 SeitenLos Inventarios Segun Las NIIFjhony castrillonNoch keine Bewertungen

- Lideres 25 JunioDokument2 SeitenLideres 25 Juniojhony castrillonNoch keine Bewertungen

- Auditoría onlineDokument5 SeitenAuditoría onlinejhony castrillonNoch keine Bewertungen

- Marco LogicoDokument50 SeitenMarco Logicoemix100% (1)

- Administracion 11Dokument3 SeitenAdministracion 11jhony castrillonNoch keine Bewertungen

- Audi 2doo Hemi SalvacionDokument11 SeitenAudi 2doo Hemi Salvacionjhony castrillonNoch keine Bewertungen

- Definiciones NiifDokument2 SeitenDefiniciones Niifjhony castrillonNoch keine Bewertungen

- Capitulo 9 PDFDokument40 SeitenCapitulo 9 PDFjhony castrillon0% (4)

- COSODokument6 SeitenCOSOjhony castrillonNoch keine Bewertungen

- Costos de producción de muebles metálicosDokument74 SeitenCostos de producción de muebles metálicosjhony castrillon62% (13)

- Formato 1Dokument12 SeitenFormato 1jhony castrillonNoch keine Bewertungen

- Contrato de AuditoriaDokument3 SeitenContrato de AuditoriaQuisbert Williams100% (1)

- Bitacora MalalaDokument2 SeitenBitacora Malalajhony castrillonNoch keine Bewertungen

- NOTADEINVITACONDokument27 SeitenNOTADEINVITACONjhony castrillonNoch keine Bewertungen

- Formato de Análisis de CuentasDokument3 SeitenFormato de Análisis de Cuentasjhony castrillonNoch keine Bewertungen

- Bitacora MalalaDokument5 SeitenBitacora Malalajhony castrillonNoch keine Bewertungen

- Inv OpDokument2 SeitenInv Opjhony castrillon0% (1)

- Medicion de Las NiifDokument1 SeiteMedicion de Las NiifLudys Rocio CaballeroNoch keine Bewertungen

- A. Lanificación Específica 18Dokument10 SeitenA. Lanificación Específica 18ESTEFANIA GABRIELA QUINTU�A TOAPANTANoch keine Bewertungen

- Diapositivas para Sistema de Cuentas Por PagarDokument20 SeitenDiapositivas para Sistema de Cuentas Por PagarwilliamcondoriNoch keine Bewertungen

- Niif Pyme Seccion 27 - Nic 36Dokument56 SeitenNiif Pyme Seccion 27 - Nic 36JEAN PIER IRRAZABAL TORONoch keine Bewertungen

- Karla Perdomo Tarea 2.1 Costos 1Dokument22 SeitenKarla Perdomo Tarea 2.1 Costos 1karla perdomoNoch keine Bewertungen

- DIAPOSITIVAS-RETENCIONESDokument22 SeitenDIAPOSITIVAS-RETENCIONESEveliaNoch keine Bewertungen

- Jurisprudencia Semana 2Dokument9 SeitenJurisprudencia Semana 2Celeste Espino MontenegroNoch keine Bewertungen

- Teoría de EfectivoDokument28 SeitenTeoría de EfectivoFreddy SuberoNoch keine Bewertungen

- Auditoria de Los Estados FinancierosDokument30 SeitenAuditoria de Los Estados Financierosalex grNoch keine Bewertungen

- Decreto 0302 auditoría integral NIADokument4 SeitenDecreto 0302 auditoría integral NIAArnoyi Chaverra BlandonNoch keine Bewertungen

- Tarea 1 de Auditoria 1Dokument4 SeitenTarea 1 de Auditoria 1luis miguelNoch keine Bewertungen

- Cash FlowDokument15 SeitenCash FlowEvelin CiriacoNoch keine Bewertungen

- Balance General de La Asiatica SaDokument3 SeitenBalance General de La Asiatica SaKaren TorresNoch keine Bewertungen

- Taller Contabilidad IVDokument18 SeitenTaller Contabilidad IVMay ErlisNoch keine Bewertungen

- Tarea No. 6 - Adan Nelson Suret Soyos - PresupuestosDokument12 SeitenTarea No. 6 - Adan Nelson Suret Soyos - PresupuestosAdan Nelson Suret SoyosNoch keine Bewertungen

- Tarea 2.1. Unidad 2Dokument16 SeitenTarea 2.1. Unidad 2Daniela Diaz100% (1)

- Analisis Estados Financieros Eje 3Dokument10 SeitenAnalisis Estados Financieros Eje 3Sandra Milena Reyes SusutamaNoch keine Bewertungen

- Análisis Estados Financieros Casos DD123Dokument27 SeitenAnálisis Estados Financieros Casos DD123Sandra Milena Rey LIzarazo100% (1)

- Guía No. 4 Empresa y Su Constitución LegalDokument19 SeitenGuía No. 4 Empresa y Su Constitución LegalDaniel Stiven Nova ArenasNoch keine Bewertungen

- Patrimonio y pasivo de dos empresasDokument2 SeitenPatrimonio y pasivo de dos empresasCristian PiedrahitaNoch keine Bewertungen

- Capítulo 3 Departamento de ReservacionesDokument29 SeitenCapítulo 3 Departamento de Reservacionessolterito1188Noch keine Bewertungen

- Ejercicio AltmanDokument8 SeitenEjercicio AltmanCLAUDIA PATRICIA MERCADO MELENDEZNoch keine Bewertungen

- Conceptos ContablesDokument10 SeitenConceptos ContablesGame StopNoch keine Bewertungen

- 21594-Texto Del Artículo-85532-1-10-20191219Dokument18 Seiten21594-Texto Del Artículo-85532-1-10-20191219javier arturo arteaga pasosNoch keine Bewertungen

- Taller2 ReconDokument2 SeitenTaller2 ReconGladys CalderónNoch keine Bewertungen

- Las Razones Financieras Son Indicadores Utilizados en El Mundo de Las Finanzas para Medir o Cuantificar La Realidad Económica y Financiera de Una Empresa o Unidad EvaluadaDokument4 SeitenLas Razones Financieras Son Indicadores Utilizados en El Mundo de Las Finanzas para Medir o Cuantificar La Realidad Económica y Financiera de Una Empresa o Unidad EvaluadaBrandon MchNoch keine Bewertungen

- Taller 4 - Erika Pardo - Aplicado ApronacaxlsxDokument85 SeitenTaller 4 - Erika Pardo - Aplicado ApronacaxlsxErikaPardoNoch keine Bewertungen

- 08 CAPITULO VI Estructura de CuentasDokument9 Seiten08 CAPITULO VI Estructura de Cuentasharold128Noch keine Bewertungen

- Anexo No. 2 - Promoción de VentasDokument8 SeitenAnexo No. 2 - Promoción de VentasFabian TorresNoch keine Bewertungen

- GUIA 5 DesarrolladaDokument23 SeitenGUIA 5 DesarrolladaLEE ANDHERSON BECERRA OLMOSNoch keine Bewertungen