Das könnte Ihnen auch gefallen

- Maestria - Auditoria - Puntos Audit Desarrollos RRDokument20 SeitenMaestria - Auditoria - Puntos Audit Desarrollos RREzequiel Acosta GarcíaNoch keine Bewertungen

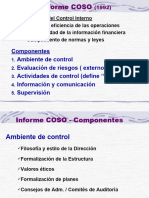

- Maestria - Auditoria Coso I y II y Sox Basico CDokument6 SeitenMaestria - Auditoria Coso I y II y Sox Basico CEzequiel Acosta GarcíaNoch keine Bewertungen

- Maestria - Auditoria - Puntos Audit Soft AdquiridoDokument30 SeitenMaestria - Auditoria - Puntos Audit Soft AdquiridoEzequiel Acosta GarcíaNoch keine Bewertungen

- Maestria - Audi - Marco Normas Nac e Internac V2Dokument20 SeitenMaestria - Audi - Marco Normas Nac e Internac V2Ezequiel Acosta GarcíaNoch keine Bewertungen

- Maestria - 5a - Seguridad - Plan - Desastre Leo RR V2Dokument23 SeitenMaestria - 5a - Seguridad - Plan - Desastre Leo RR V2Ezequiel Acosta GarcíaNoch keine Bewertungen

- Maestria - Auditoria Serv Tercerizados V2Dokument23 SeitenMaestria - Auditoria Serv Tercerizados V2Ezequiel Acosta GarcíaNoch keine Bewertungen

- Excencion IIBB JUJUYDokument3 SeitenExcencion IIBB JUJUYEzequiel Acosta GarcíaNoch keine Bewertungen

- Ajuste Por Inflación - Modificación de La Resolución (FACPCE) 539 - 2018 (Texto Modificado Por La Resolución (FACPCE) 553 - 2019)Dokument2 SeitenAjuste Por Inflación - Modificación de La Resolución (FACPCE) 539 - 2018 (Texto Modificado Por La Resolución (FACPCE) 553 - 2019)Ezequiel Acosta GarcíaNoch keine Bewertungen

- MAESTRIA - AUDITORIA Seguridad Logica Básicov2Dokument15 SeitenMAESTRIA - AUDITORIA Seguridad Logica Básicov2Ezequiel Acosta GarcíaNoch keine Bewertungen

- CUADRO COMPARATIVO LucyDokument1 SeiteCUADRO COMPARATIVO LucyEzequiel Acosta GarcíaNoch keine Bewertungen

- Rock Shox Sid XXDokument1 SeiteRock Shox Sid XXEzequiel Acosta GarcíaNoch keine Bewertungen

- BarberoDokument18 SeitenBarberoEver E. Osorio RuizNoch keine Bewertungen

- A4793 - Gestion Riesgo OperacionalDokument11 SeitenA4793 - Gestion Riesgo OperacionalJorge EterovicNoch keine Bewertungen

- LEY #1864 - Dirección Provincial de Boletín Oficial e Imprenta Del EstadoDokument1 SeiteLEY #1864 - Dirección Provincial de Boletín Oficial e Imprenta Del EstadoEzequiel Acosta GarcíaNoch keine Bewertungen

- .Ar-Cámara Argentina de TurismoDokument2 Seiten.Ar-Cámara Argentina de TurismoEzequiel Acosta GarcíaNoch keine Bewertungen

- Ejercicio 4Dokument1 SeiteEjercicio 4Ezequiel Acosta GarcíaNoch keine Bewertungen

- Ejercicio 6Dokument1 SeiteEjercicio 6Ezequiel Acosta GarcíaNoch keine Bewertungen

- Ejercicio 1Dokument1 SeiteEjercicio 1Ezequiel Acosta GarcíaNoch keine Bewertungen

- Ejercicio 3Dokument1 SeiteEjercicio 3Ezequiel Acosta GarcíaNoch keine Bewertungen

- Ejercicio 2Dokument1 SeiteEjercicio 2Ezequiel Acosta GarcíaNoch keine Bewertungen

- Reglamento 2021Dokument12 SeitenReglamento 2021Ezequiel Acosta GarcíaNoch keine Bewertungen

- Policy Brief Covid-19 and Transforming Tourism Spanish PDFDokument30 SeitenPolicy Brief Covid-19 and Transforming Tourism Spanish PDFJordan Fernandez HerreraNoch keine Bewertungen

- Enseñar y Aprender Con Tic Buenas Prácticas PDFDokument28 SeitenEnseñar y Aprender Con Tic Buenas Prácticas PDFDaniela CianciaNoch keine Bewertungen

- Ejercicio 5Dokument1 SeiteEjercicio 5Ezequiel Acosta GarcíaNoch keine Bewertungen

- PAC 2021 Unidad 1 FinalDokument9 SeitenPAC 2021 Unidad 1 FinalEzequiel Acosta GarcíaNoch keine Bewertungen

- Entrevista A M. Becerra. Educación en Tiempos de PandeminaDokument15 SeitenEntrevista A M. Becerra. Educación en Tiempos de PandeminaEzequiel Acosta GarcíaNoch keine Bewertungen

- Feldman, Daniel. para Definir El ContenidoDokument8 SeitenFeldman, Daniel. para Definir El ContenidoEzequiel Acosta GarcíaNoch keine Bewertungen

- La Contabilidad de GestiónDokument23 SeitenLa Contabilidad de GestiónEzequiel Acosta GarcíaNoch keine Bewertungen

- Conceptualizacion Origen y Evol. Del Turismo PDFDokument114 SeitenConceptualizacion Origen y Evol. Del Turismo PDFluis aguirreNoch keine Bewertungen

- Ideologia EmprendedoraDokument8 SeitenIdeologia EmprendedoraEzequiel Acosta GarcíaNoch keine Bewertungen

- Canvas IdeacionDokument1 SeiteCanvas IdeacionLucerito SicchaNoch keine Bewertungen

- Modelo Eoq Con DescuentoDokument9 SeitenModelo Eoq Con DescuentoJulián Alexis Figueroa TorresNoch keine Bewertungen

- Habilidad Gerencial NegociacionDokument19 SeitenHabilidad Gerencial NegociacionRodrigo Zapata GarcíaNoch keine Bewertungen

- Folleto 4 - EcoDokument2 SeitenFolleto 4 - EcoFredyRubenRicaldiRiosNoch keine Bewertungen

- Manual de Procedimientos de Activo FijoDokument36 SeitenManual de Procedimientos de Activo Fijoalzusu100% (1)

- ComprasDokument4 SeitenComprasVictor BuitronNoch keine Bewertungen

- El Consumismo en VenezuelaDokument3 SeitenEl Consumismo en VenezuelaFrankyoly BarretoNoch keine Bewertungen

- Copia de Ecuaciones Lineales de Costo, Ingreso y UtilidadDokument9 SeitenCopia de Ecuaciones Lineales de Costo, Ingreso y UtilidadIrisdelaCruz100% (1)

- Metodo de Costos Conjuntos - Nov 17Dokument5 SeitenMetodo de Costos Conjuntos - Nov 17Miguel Angel ChamorroNoch keine Bewertungen

- Clasificación de Los TributosDokument16 SeitenClasificación de Los TributosYeudel Lopita LlasaNoch keine Bewertungen

- Como Responder A Las Objeciones Presentadas Por El ClienteDokument3 SeitenComo Responder A Las Objeciones Presentadas Por El Clienteosgar68Noch keine Bewertungen

- PROBLEMAS para VacacionesDokument4 SeitenPROBLEMAS para VacacionesSofía VergaraNoch keine Bewertungen

- DOCTRINADokument3 SeitenDOCTRINAJenifer Ch PhuñoNoch keine Bewertungen

- Memoria Entel 2018 Corporativa PDFDokument73 SeitenMemoria Entel 2018 Corporativa PDFvaleriaNoch keine Bewertungen

- Analisis de Riesgo de Inversion de CapitalDokument8 SeitenAnalisis de Riesgo de Inversion de CapitalManduk PadrónNoch keine Bewertungen

- Guia y Rubrica de Evaluación Unidad 1 MacroeconomiaDokument17 SeitenGuia y Rubrica de Evaluación Unidad 1 MacroeconomiaSoffy Natty OchoytaNoch keine Bewertungen

- Examen Diagnóstico de Economía Enero 2018Dokument3 SeitenExamen Diagnóstico de Economía Enero 2018xavier_gigio649175% (4)

- CONCEPTOS Economia AgrariaDokument2 SeitenCONCEPTOS Economia AgrariaBrunoLoyagaNoch keine Bewertungen

- Fundamentos de Economia y Micro Eco No Mia 5Dokument7 SeitenFundamentos de Economia y Micro Eco No Mia 5Miguel Andres RoCaNoch keine Bewertungen

- Activa Tu Idea - Guía para Desarrollar Tu Emprendimiento PDFDokument32 SeitenActiva Tu Idea - Guía para Desarrollar Tu Emprendimiento PDFFranco ZanNoch keine Bewertungen

- Preguntas Frecuentes Sobre La DAV PDFDokument10 SeitenPreguntas Frecuentes Sobre La DAV PDFTony CuellarNoch keine Bewertungen

- Resolucion de Ejercicios - Calculo 1Dokument4 SeitenResolucion de Ejercicios - Calculo 1Ronaldo ParionaNoch keine Bewertungen

- Daniela - Opazo - TIM2 - Politicas y Estrategias EmpresarialesDokument7 SeitenDaniela - Opazo - TIM2 - Politicas y Estrategias EmpresarialesDaniela Opazo ParraNoch keine Bewertungen

- Estudio Mercado Asfalto Chile 2013Dokument18 SeitenEstudio Mercado Asfalto Chile 2013Adolfo CabreraNoch keine Bewertungen

- Respuestas Microenconomia de ParkinDokument3 SeitenRespuestas Microenconomia de ParkinÁngel CliimacoNoch keine Bewertungen

- 1 - Evaluación de Proyectos - Carpeta Digital PDFDokument51 Seiten1 - Evaluación de Proyectos - Carpeta Digital PDFFernando CloquelNoch keine Bewertungen

- IPC VariacionDokument3 SeitenIPC Variacionlorenzo de medicciNoch keine Bewertungen

- El Capital - MarxDokument10 SeitenEl Capital - Marxcamila ortiz100% (1)

- Análisis Del Mercado en Honduras INFODokument12 SeitenAnálisis Del Mercado en Honduras INFOlourdes zepedaNoch keine Bewertungen

- Municipalidad Distrital de YantalóDokument3 SeitenMunicipalidad Distrital de YantalóHames Aalfredo Bolaños TafurNoch keine Bewertungen