Das könnte Ihnen auch gefallen

- Shoe Dog: A Memoir by the Creator of NikeVon EverandShoe Dog: A Memoir by the Creator of NikeBewertung: 4.5 von 5 Sternen4.5/5 (537)

- Magana Jose Excel MasteryDokument12 SeitenMagana Jose Excel Masteryapi-377101001Noch keine Bewertungen

- Grit: The Power of Passion and PerseveranceVon EverandGrit: The Power of Passion and PerseveranceBewertung: 4 von 5 Sternen4/5 (587)

- Tutorial 3 Questions Mfrs 15 Revenue From Contracts With Customers - Lazar and HuangDokument4 SeitenTutorial 3 Questions Mfrs 15 Revenue From Contracts With Customers - Lazar and Huang--bolabolaNoch keine Bewertungen

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceVon EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceBewertung: 4 von 5 Sternen4/5 (894)

- WhiteMonk HEG Equity Research ReportDokument15 SeitenWhiteMonk HEG Equity Research ReportGirish Ramachandra100% (1)

- The Yellow House: A Memoir (2019 National Book Award Winner)Von EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Bewertung: 4 von 5 Sternen4/5 (98)

- Motivating Employees through Performance-Based Incentive SchemesDokument23 SeitenMotivating Employees through Performance-Based Incentive SchemesNazia Anjum100% (1)

- The Little Book of Hygge: Danish Secrets to Happy LivingVon EverandThe Little Book of Hygge: Danish Secrets to Happy LivingBewertung: 3.5 von 5 Sternen3.5/5 (399)

- Acc 211 MidtermDokument8 SeitenAcc 211 MidtermRinaldi Sinaga100% (2)

- On Fire: The (Burning) Case for a Green New DealVon EverandOn Fire: The (Burning) Case for a Green New DealBewertung: 4 von 5 Sternen4/5 (73)

- Insurance ClaimDokument13 SeitenInsurance Claimbharat wankhedeNoch keine Bewertungen

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeVon EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeBewertung: 4 von 5 Sternen4/5 (5794)

- Life Insurance An Investment AlternativeDokument63 SeitenLife Insurance An Investment Alternativepriya100% (2)

- Never Split the Difference: Negotiating As If Your Life Depended On ItVon EverandNever Split the Difference: Negotiating As If Your Life Depended On ItBewertung: 4.5 von 5 Sternen4.5/5 (838)

- Annual-Report-13-14 AOP PDFDokument38 SeitenAnnual-Report-13-14 AOP PDFkhurram_66Noch keine Bewertungen

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureVon EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureBewertung: 4.5 von 5 Sternen4.5/5 (474)

- Fabm2 q2 Module 4 TaxationDokument17 SeitenFabm2 q2 Module 4 TaxationLady HaraNoch keine Bewertungen

- FTTH Wallet Recon Dtd18062019Dokument3 SeitenFTTH Wallet Recon Dtd18062019Manish Rohilla50% (2)

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryVon EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryBewertung: 3.5 von 5 Sternen3.5/5 (231)

- Course Folder Fall 2022Dokument26 SeitenCourse Folder Fall 2022Areeba QureshiNoch keine Bewertungen

- Compound Financial InstrumentDokument6 SeitenCompound Financial InstrumentBeverlene BatiNoch keine Bewertungen

- The Emperor of All Maladies: A Biography of CancerVon EverandThe Emperor of All Maladies: A Biography of CancerBewertung: 4.5 von 5 Sternen4.5/5 (271)

- Tax II OutlineDokument68 SeitenTax II OutlineEdmond MenchavezNoch keine Bewertungen

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreVon EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreBewertung: 4 von 5 Sternen4/5 (1090)

- Review of Researched Literature About Saving MoneyDokument6 SeitenReview of Researched Literature About Saving MoneyKing Solomon100% (2)

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyVon EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyBewertung: 3.5 von 5 Sternen3.5/5 (2219)

- Reaction PaperDokument5 SeitenReaction PaperAgonee Riego33% (3)

- Team of Rivals: The Political Genius of Abraham LincolnVon EverandTeam of Rivals: The Political Genius of Abraham LincolnBewertung: 4.5 von 5 Sternen4.5/5 (234)

- Working Capital Management at Raymond Ltd.Dokument92 SeitenWorking Capital Management at Raymond Ltd.Bhagyesh R Shah67% (6)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersVon EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersBewertung: 4.5 von 5 Sternen4.5/5 (344)

- FIN600 Module 3 Notes - Financial Management Accounting ConceptsDokument20 SeitenFIN600 Module 3 Notes - Financial Management Accounting ConceptsInés Tetuá TralleroNoch keine Bewertungen

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaVon EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaBewertung: 4.5 von 5 Sternen4.5/5 (265)

- Cristine Dominico - Exercises On The Topics Discussed On May 29, 2021Dokument17 SeitenCristine Dominico - Exercises On The Topics Discussed On May 29, 2021Tin Bernadette DominicoNoch keine Bewertungen

- Assignment 1Dokument8 SeitenAssignment 1Gerson GloreNoch keine Bewertungen

- College of Accountancy Final Examination - Accounting For Business Combination I. Theories. Write The Letter of The Correct AnswerDokument11 SeitenCollege of Accountancy Final Examination - Accounting For Business Combination I. Theories. Write The Letter of The Correct AnswerLouisse OrtigozaNoch keine Bewertungen

- CH - 15 Financial Management: Core ConceptsDokument35 SeitenCH - 15 Financial Management: Core ConceptsLolaNoch keine Bewertungen

- Estate of W. R. Olsen, Deceased, Kenneth M. Owen and First National Bank of Minneapolis, Co-Executors, and Hazel D. Olsen v. Commissioner of Internal Revenue, 302 F.2d 671, 1st Cir. (1962)Dokument6 SeitenEstate of W. R. Olsen, Deceased, Kenneth M. Owen and First National Bank of Minneapolis, Co-Executors, and Hazel D. Olsen v. Commissioner of Internal Revenue, 302 F.2d 671, 1st Cir. (1962)Scribd Government DocsNoch keine Bewertungen

- The Effect of Budgets on Financial Performance of Manufacturing CompaniesDokument104 SeitenThe Effect of Budgets on Financial Performance of Manufacturing CompaniesJulius Ralph PizarroNoch keine Bewertungen

- The Unwinding: An Inner History of the New AmericaVon EverandThe Unwinding: An Inner History of the New AmericaBewertung: 4 von 5 Sternen4/5 (45)

- Clean Campus Green CampusDokument34 SeitenClean Campus Green CampusRashed MostofaNoch keine Bewertungen

- Viability of Class Division While Accessing Tax - An Appraisal Dr. Ram Manohar Lohia National Law UniversityDokument16 SeitenViability of Class Division While Accessing Tax - An Appraisal Dr. Ram Manohar Lohia National Law UniversityHimanshumalikNoch keine Bewertungen

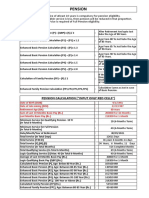

- Pension and Other Retirement BenifitsDokument8 SeitenPension and Other Retirement BenifitsVikas GuptaNoch keine Bewertungen

- Marketing Strategy Module 6Dokument4 SeitenMarketing Strategy Module 6Yeshwanth BabuNoch keine Bewertungen

- BUSS 517 Managerial Economics Lecture 3 Group PresentationDokument25 SeitenBUSS 517 Managerial Economics Lecture 3 Group PresentationHarish HarishNoch keine Bewertungen

- Multi-Level Marketing Firms Under Regulatory ScrutinyDokument37 SeitenMulti-Level Marketing Firms Under Regulatory Scrutinylu_oshiro100% (1)

- Locale Business PlanDokument17 SeitenLocale Business Planapi-333688467Noch keine Bewertungen

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)Von EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Bewertung: 4.5 von 5 Sternen4.5/5 (119)

- Her Body and Other Parties: StoriesVon EverandHer Body and Other Parties: StoriesBewertung: 4 von 5 Sternen4/5 (821)