Das könnte Ihnen auch gefallen

- Lei de improbidade administrativa comentada artigo por artigoDokument43 SeitenLei de improbidade administrativa comentada artigo por artigopernostico_ppNoch keine Bewertungen

- Recurso Multa Estacionar o Veiculo No PasseioDokument5 SeitenRecurso Multa Estacionar o Veiculo No PasseioVinicius Guastti100% (1)

- Oráculo Vidas PassadasDokument15 SeitenOráculo Vidas PassadascaroliterisNoch keine Bewertungen

- Lei Do TVDEDokument8 SeitenLei Do TVDEwww.atvde.orgNoch keine Bewertungen

- Exames ImttDokument58 SeitenExames Imttlsfranco5898100% (1)

- Modelo Carta AdvertenciaDokument1 SeiteModelo Carta AdvertenciaMirielle100% (2)

- Sútra de LótusDokument186 SeitenSútra de LótusAndre Luís Pereira100% (3)

- Recurso Multa CelularDokument11 SeitenRecurso Multa CelularPaulo PereiraNoch keine Bewertungen

- Irc2018 WebDokument336 SeitenIrc2018 WebjoselourencoNoch keine Bewertungen

- IVA - Direito à dedução de portagensDokument2 SeitenIVA - Direito à dedução de portagensRaquel Avelar100% (1)

- Gabarito Da AP1 de IDPP (2014.1) .Dokument3 SeitenGabarito Da AP1 de IDPP (2014.1) .GabiSouzaNoch keine Bewertungen

- Procedimento DisciplinarDokument11 SeitenProcedimento DisciplinarSamuel Comole100% (1)

- Regime Especial Nas Agências de ViagensDokument3 SeitenRegime Especial Nas Agências de Viagenssdmagalhaes_67778586Noch keine Bewertungen

- Classificação e regulamentação de sociedades de consultoria e auditoria ambientalDokument2 SeitenClassificação e regulamentação de sociedades de consultoria e auditoria ambientalHervé DisadidiNoch keine Bewertungen

- Contrato de locação de terreno para instalação de usina fotovoltaicaDokument7 SeitenContrato de locação de terreno para instalação de usina fotovoltaicaSol FariasNoch keine Bewertungen

- Viaturas Bi-Fuel 13 - PIV - 24553Dokument4 SeitenViaturas Bi-Fuel 13 - PIV - 24553rgoncNoch keine Bewertungen

- Iva Gasoleo TurismoDokument2 SeitenIva Gasoleo TurismoCarlos LuísNoch keine Bewertungen

- ArtigoCC243 PDFDokument11 SeitenArtigoCC243 PDFPedro CanavarroNoch keine Bewertungen

- Convenção Coletiva Empregados Motociclistas 2021-2022 RJDokument6 SeitenConvenção Coletiva Empregados Motociclistas 2021-2022 RJRafaelNoch keine Bewertungen

- Taxas de tributação autónoma para despesas não documentadas e encargos dedutíveisDokument2 SeitenTaxas de tributação autónoma para despesas não documentadas e encargos dedutíveisRicardo GonçalvesNoch keine Bewertungen

- Justiça Suspende Auxílio Emergencial Às Empresas de Ônibus Pago Pelo GDFDokument9 SeitenJustiça Suspende Auxílio Emergencial Às Empresas de Ônibus Pago Pelo GDFMetropolesNoch keine Bewertungen

- Convenção Coletiva fixa salários e benefícios de motociclistasDokument20 SeitenConvenção Coletiva fixa salários e benefícios de motociclistasMaitê Carolina dos SantosNoch keine Bewertungen

- IVA eventos organização 50Dokument1 SeiteIVA eventos organização 50Gabriel AntunesNoch keine Bewertungen

- Código IUC - Regula imposto circulação veículosDokument30 SeitenCódigo IUC - Regula imposto circulação veículosPaula SilvaNoch keine Bewertungen

- Regime de substituição tributária do ICMS nas operações com autopeçasDokument8 SeitenRegime de substituição tributária do ICMS nas operações com autopeçasJose SilvaNoch keine Bewertungen

- Lei Buggy Atualizada Até Outubro 2022Dokument11 SeitenLei Buggy Atualizada Até Outubro 2022cristiansindeNoch keine Bewertungen

- Lei Ordinária 6031 2018 de Botucatu SPDokument5 SeitenLei Ordinária 6031 2018 de Botucatu SPdanylo.godoyNoch keine Bewertungen

- Convenção Coletiva de Trabalho 2019/2020 para Empregados MotociclistasDokument15 SeitenConvenção Coletiva de Trabalho 2019/2020 para Empregados MotociclistasRafaelNoch keine Bewertungen

- Decreto 20-2007Dokument60 SeitenDecreto 20-2007Celsozeca2011Noch keine Bewertungen

- Atualização decreto-lei matrículas veículos transposição diretiva UEDokument11 SeitenAtualização decreto-lei matrículas veículos transposição diretiva UEInfoaAuto Legalização AutomóvelNoch keine Bewertungen

- An Exo EmailDokument16 SeitenAn Exo EmailgecianekherrmannNoch keine Bewertungen

- LEI #14491 PrefeituraDokument11 SeitenLEI #14491 PrefeituraandybolgardNoch keine Bewertungen

- PIV20533Dokument5 SeitenPIV20533Jorge SantanaNoch keine Bewertungen

- Parecer CIOT ClientesDokument13 SeitenParecer CIOT ClientesBianchiNoch keine Bewertungen

- Decreto 18313 Credencial PCDDokument7 SeitenDecreto 18313 Credencial PCDSílvia Martinato AteliêNoch keine Bewertungen

- Mercadorias UsadasDokument14 SeitenMercadorias UsadasJosé R. M. S´antanaNoch keine Bewertungen

- Contrato de aquisição de máquinas para obras públicas em VacariaDokument7 SeitenContrato de aquisição de máquinas para obras públicas em VacariaMarcelo MarcantonioNoch keine Bewertungen

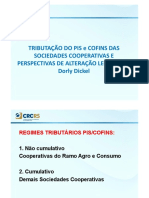

- Tributação Do PIS e COFINS Das Sociedades CooperativasDokument26 SeitenTributação Do PIS e COFINS Das Sociedades CooperativasItaloAndersonNoch keine Bewertungen

- Lei regulamenta transporte por aplicativo em VarginhaDokument9 SeitenLei regulamenta transporte por aplicativo em VarginhaGiovanna AvelarNoch keine Bewertungen

- 75 Substituição TributáriaDokument75 Seiten75 Substituição Tributáriacontabilidadegetec2Noch keine Bewertungen

- Regul - Uso e Gest VeiclsDokument27 SeitenRegul - Uso e Gest VeiclsenienhasxewyumbccaNoch keine Bewertungen

- Emissão obrigatória da NFS-e para prestadores de valet service em SPDokument3 SeitenEmissão obrigatória da NFS-e para prestadores de valet service em SPVanessa LeiteNoch keine Bewertungen

- VelocidadeDokument1 SeiteVelocidadeNaomi TalesteNoch keine Bewertungen

- O Serviço de Transporte Na Apuração Do PIS e Da COFINS PDFDokument3 SeitenO Serviço de Transporte Na Apuração Do PIS e Da COFINS PDFJEAN CARLOS DE SOUSA ALMEIDANoch keine Bewertungen

- MEDIDA PROVISÓRIA #843, de 2018: EtiquetaDokument2 SeitenMEDIDA PROVISÓRIA #843, de 2018: EtiquetaLuizGustavoVicenteNoch keine Bewertungen

- Decreto Do ICMS - 2Dokument158 SeitenDecreto Do ICMS - 2Miguel SoihetNoch keine Bewertungen

- DoctriFlash 23 Agosto 2023Dokument6 SeitenDoctriFlash 23 Agosto 2023Inversiones tecnologicas e ingenieria sasNoch keine Bewertungen

- Regulamento transporte passageiros motociclos AngolaDokument13 SeitenRegulamento transporte passageiros motociclos AngolaClaudio MussiandeNoch keine Bewertungen

- Decreto #19-2002 de 23 de Julho ISV (Imposto Sobre Veículos) - 2Dokument17 SeitenDecreto #19-2002 de 23 de Julho ISV (Imposto Sobre Veículos) - 2Eduardo NhassengoNoch keine Bewertungen

- Portaria Cat 68 de 27-08-2001Dokument6 SeitenPortaria Cat 68 de 27-08-2001Matthew EllisNoch keine Bewertungen

- Lei 10568-2016 (COMPETE)Dokument37 SeitenLei 10568-2016 (COMPETE)Regina AranhaNoch keine Bewertungen

- Modernizaçao Do Sistema de CobrançaDokument3 SeitenModernizaçao Do Sistema de CobrançaMarco - A.S.Noch keine Bewertungen

- Regime de substituição tributária do ICMS no Convênio 142/18Dokument14 SeitenRegime de substituição tributária do ICMS no Convênio 142/18Fernando PachecoNoch keine Bewertungen

- Representacaoao TCDFConselho Comunitarioda Asa Norte 24052021Dokument31 SeitenRepresentacaoao TCDFConselho Comunitarioda Asa Norte 24052021MetropolesNoch keine Bewertungen

- Fiscal - IucDokument2 SeitenFiscal - IucCatarina CasanovaNoch keine Bewertungen

- Regulamento Taxi - Lei 15.775 05Dokument24 SeitenRegulamento Taxi - Lei 15.775 05Lucas Cordeiro Silva GontijoNoch keine Bewertungen

- Principais alterações da Lei 13.281/16 no trânsitoDokument9 SeitenPrincipais alterações da Lei 13.281/16 no trânsitoJoão Victor MaiaNoch keine Bewertungen

- Convênio ICMS 142/18Dokument52 SeitenConvênio ICMS 142/18Iasã PaivaNoch keine Bewertungen

- $R7ACG8VDokument16 Seiten$R7ACG8VVictor OliveiraNoch keine Bewertungen

- Portaria N.º 341-2023, de 9 de NovembroDokument9 SeitenPortaria N.º 341-2023, de 9 de Novembromadalena__carneiroNoch keine Bewertungen

- Estorno de crédito de ICMS sobre mercadorias aplicadas para finalidade alheiaDokument3 SeitenEstorno de crédito de ICMS sobre mercadorias aplicadas para finalidade alheiaedsonNoch keine Bewertungen

- Convenio IcmsDokument45 SeitenConvenio IcmsArildo Vieira RangelNoch keine Bewertungen

- IPVA Piauí 2022: regras para imunidade e isençãoDokument15 SeitenIPVA Piauí 2022: regras para imunidade e isençãoTiago SouzaNoch keine Bewertungen

- CET - Embarque e DesembarqueDokument92 SeitenCET - Embarque e DesembarqueNiessa Covacic FeitosaNoch keine Bewertungen

- Resolução CONTRAN 809/2020 digitaliza CRLV e ATPVDokument6 SeitenResolução CONTRAN 809/2020 digitaliza CRLV e ATPVMaiconM.MendesNoch keine Bewertungen

- Substituição tributária de ICMS sobre frete em GoiásDokument2 SeitenSubstituição tributária de ICMS sobre frete em GoiásValdeirFerreiraRezendeNoch keine Bewertungen

- Anexo III - Minuta de Termo de ContratoDokument5 SeitenAnexo III - Minuta de Termo de ContratoDiego AndradeNoch keine Bewertungen

- Guia Pratico RetencoesC1Dokument61 SeitenGuia Pratico RetencoesC1Ana GuilhermeNoch keine Bewertungen

- Meios de Defesa Graciosos Do ContribuinteDokument40 SeitenMeios de Defesa Graciosos Do ContribuintejoselourencoNoch keine Bewertungen

- Essencial IES2023Dokument388 SeitenEssencial IES2023Ana GuilhermeNoch keine Bewertungen

- Meios de Defesa Graciosos Do ContribuinteDokument40 SeitenMeios de Defesa Graciosos Do ContribuintejoselourencoNoch keine Bewertungen

- O que é a Declaração Automática de Rendimentos? (IRS AutomáticoDokument6 SeitenO que é a Declaração Automática de Rendimentos? (IRS AutomáticojoselourencoNoch keine Bewertungen

- Despacho Seaf 132 2018 XxiDokument2 SeitenDespacho Seaf 132 2018 XxijoselourencoNoch keine Bewertungen

- Manual Correcao Erros Centrais Modelo 22Dokument27 SeitenManual Correcao Erros Centrais Modelo 22joselourencoNoch keine Bewertungen

- Obrigacoes PagamentoDokument20 SeitenObrigacoes PagamentojoselourencoNoch keine Bewertungen

- Despachoseaf Fev2018Dokument1 SeiteDespachoseaf Fev2018joselourencoNoch keine Bewertungen

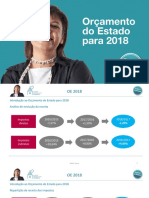

- OE 2018 Paula Franco - CompressedDokument91 SeitenOE 2018 Paula Franco - CompressedjoselourencoNoch keine Bewertungen

- Obrigacoes PagamentoDokument20 SeitenObrigacoes PagamentojoselourencoNoch keine Bewertungen

- Af As 2015 09 10Dokument4 SeitenAf As 2015 09 10joselourencoNoch keine Bewertungen

- O que é a Declaração Automática de Rendimentos? (IRS AutomáticoDokument6 SeitenO que é a Declaração Automática de Rendimentos? (IRS AutomáticojoselourencoNoch keine Bewertungen

- CCT ApecaDokument30 SeitenCCT ApecajoselourencoNoch keine Bewertungen

- 36a41Dokument6 Seiten36a41joselourencoNoch keine Bewertungen

- RegimetrabalhindepenfsDokument10 SeitenRegimetrabalhindepenfsjoselourencoNoch keine Bewertungen

- Despachoseaf Fev2018Dokument1 SeiteDespachoseaf Fev2018joselourencoNoch keine Bewertungen

- Clarividência Teoria e Prática - Rodrigo Medeiros PDFDokument105 SeitenClarividência Teoria e Prática - Rodrigo Medeiros PDFjoselourenco100% (7)

- O que é a Declaração Automática de Rendimentos? (IRS AutomáticoDokument6 SeitenO que é a Declaração Automática de Rendimentos? (IRS AutomáticojoselourencoNoch keine Bewertungen

- Tabelas Irs 2018Dokument6 SeitenTabelas Irs 2018joselourencoNoch keine Bewertungen

- Poe 2018 BDokument15 SeitenPoe 2018 BjoselourencoNoch keine Bewertungen

- Folheto Infor IRSmod3 2017Dokument13 SeitenFolheto Infor IRSmod3 2017joselourencoNoch keine Bewertungen

- Disseg 2018 CDokument1 SeiteDisseg 2018 CjoselourencoNoch keine Bewertungen

- Ve 26janjpfsDokument1 SeiteVe 26janjpfsjoselourencoNoch keine Bewertungen

- BPM 2509.2210 2017Dokument6 SeitenBPM 2509.2210 2017joselourencoNoch keine Bewertungen

- ATRIBUTAÇÃODOSLUCROSDESOCIEDADES - Última Versão1 PDFDokument4 SeitenATRIBUTAÇÃODOSLUCROSDESOCIEDADES - Última Versão1 PDFjoselourencoNoch keine Bewertungen

- Termo - de - Troca - de - Titularidade 13Dokument1 SeiteTermo - de - Troca - de - Titularidade 13Victor HugoNoch keine Bewertungen

- A Flexibilização Das Normas Trabalhistas Como Forma de Proteção Ao TrabalhadorDokument14 SeitenA Flexibilização Das Normas Trabalhistas Como Forma de Proteção Ao TrabalhadorPatrícia MárisNoch keine Bewertungen

- 2 - PowerPoint - Enviado para SCRBD PDFDokument57 Seiten2 - PowerPoint - Enviado para SCRBD PDF8077719Noch keine Bewertungen

- Manual de Prática Penal: Competência e Jurisdição PenalDokument161 SeitenManual de Prática Penal: Competência e Jurisdição PenalJose Lavoisier moreiraNoch keine Bewertungen

- Processos de eletrização e princípios da eletrostáticaDokument11 SeitenProcessos de eletrização e princípios da eletrostáticardsalvesntNoch keine Bewertungen

- Petição DesarquivamentoDokument3 SeitenPetição DesarquivamentoAdriano A. MoraesNoch keine Bewertungen

- Mandado de Seguranca InssDokument12 SeitenMandado de Seguranca InssRosangela Seho GonçalvesNoch keine Bewertungen

- Simulado 0001 - InSS 2016 - 120 QuestõesDokument17 SeitenSimulado 0001 - InSS 2016 - 120 QuestõesEloise Scabia100% (1)

- Simulado TRT-MT 2022 (Analista Judiciário Área Judiciária)Dokument20 SeitenSimulado TRT-MT 2022 (Analista Judiciário Área Judiciária)Djanilson LopesNoch keine Bewertungen

- Importancia Do Prontuario MedicoDokument3 SeitenImportancia Do Prontuario MedicogrovphNoch keine Bewertungen

- Contrato de locação residencial de 12 mesesDokument3 SeitenContrato de locação residencial de 12 mesesWagnersousapi100% (1)

- Estruturar Um Esqueleto para Peça Pode Trazer Sua AprovaçãoDokument3 SeitenEstruturar Um Esqueleto para Peça Pode Trazer Sua AprovaçãoPatrícia Flor AdvNoch keine Bewertungen

- Lei Sindical Lei No 21 d92 de 28 de Agosto - 2018 07 16 05 03 15 387Dokument5 SeitenLei Sindical Lei No 21 d92 de 28 de Agosto - 2018 07 16 05 03 15 387Elias TancredoNoch keine Bewertungen

- Direito Penal (Mnemônicos Caveira)Dokument41 SeitenDireito Penal (Mnemônicos Caveira)BeatKiller OFCNoch keine Bewertungen

- Modelo Ação de Cobrança FGTSDokument3 SeitenModelo Ação de Cobrança FGTSKayo100% (1)

- Formas provimento cargo público Estatuto Rio JaneiroDokument8 SeitenFormas provimento cargo público Estatuto Rio JaneiroPedro Andrade GoulartNoch keine Bewertungen

- Modelo de Avaliaçao ImobiliariaDokument28 SeitenModelo de Avaliaçao ImobiliariaOdimarManoelNoch keine Bewertungen

- Inicial Micheli LagoDokument10 SeitenInicial Micheli LagojulianeNoch keine Bewertungen

- Termo de responsabilidade do autor do plano de acessibilidadesDokument1 SeiteTermo de responsabilidade do autor do plano de acessibilidadesKeiliny Monteiro KeilaNoch keine Bewertungen

- Nomes ServidoresDokument212 SeitenNomes ServidoresEduardo ErnestoNoch keine Bewertungen

- Resumo n1 e n2 - Direito AdministrativoDokument12 SeitenResumo n1 e n2 - Direito Administrativopoliana andradeNoch keine Bewertungen

- Lei 1050/1999 Estatuto Servidores Públicos TODokument87 SeitenLei 1050/1999 Estatuto Servidores Públicos TOJuscelino GodoyNoch keine Bewertungen

- Questoes TatiDokument2 SeitenQuestoes TatiBeatriz TrindadeNoch keine Bewertungen