Das könnte Ihnen auch gefallen

- Pedro Martínez Es Contador Contratista Prestador de Servicios Devengando La Suma deDokument12 SeitenPedro Martínez Es Contador Contratista Prestador de Servicios Devengando La Suma deyulis tejedor perezNoch keine Bewertungen

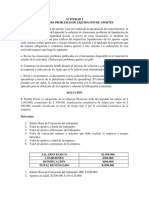

- Sena Actividad 2 Solución de Situaciones ProblemaDokument10 SeitenSena Actividad 2 Solución de Situaciones ProblemaAlexa Rivillas ContrerasNoch keine Bewertungen

- Actividad 2 de Situaciones Problemas de Liquidacion de AportesDokument3 SeitenActividad 2 de Situaciones Problemas de Liquidacion de AportesEstefany Peña RamirezNoch keine Bewertungen

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario deDokument4 SeitenFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario defabioNoch keine Bewertungen

- Evidencia Aa1 Ev2 Folleto Sobre El Sistema General de Seguridad Social en ColombiaDokument4 SeitenEvidencia Aa1 Ev2 Folleto Sobre El Sistema General de Seguridad Social en ColombiadeliaNoch keine Bewertungen

- Folleto Sistema General de Seguridad Social en ColombiaDokument2 SeitenFolleto Sistema General de Seguridad Social en Colombiayojan camilo carrascal rueda100% (2)

- Evidencia AA1-Ev2 FolletoDokument2 SeitenEvidencia AA1-Ev2 FolletoCarolina Pulido CollazosNoch keine Bewertungen

- Actividad 2 Situaciones Problemas de Liquidacion de AportesDokument2 SeitenActividad 2 Situaciones Problemas de Liquidacion de AportesCamilo Ortega100% (1)

- Actividad 3 Pila Situaciones Problema de Liquidacion de AportesDokument10 SeitenActividad 3 Pila Situaciones Problema de Liquidacion de AportesedinsonlatorreNoch keine Bewertungen

- Participe en El Foro TemáticoDokument2 SeitenParticipe en El Foro TemáticoKaren AldanaNoch keine Bewertungen

- Evidencia Aa3-Ev2 Documento Simulación de PilaDokument8 SeitenEvidencia Aa3-Ev2 Documento Simulación de PilaJhon CoronadoNoch keine Bewertungen

- Folleto Sobre El Sistema General de Seguridad en ColombiaDokument2 SeitenFolleto Sobre El Sistema General de Seguridad en ColombiaVictoria Gutierrez100% (3)

- APORTESDokument3 SeitenAPORTESDaniel LoaizaNoch keine Bewertungen

- Respuestas 2 AfiliacionesDokument4 SeitenRespuestas 2 Afiliacionespaola andrea huila cardonaNoch keine Bewertungen

- Sena Seg Social00Dokument4 SeitenSena Seg Social00luisaNoch keine Bewertungen

- FOLLETO - Sistema General de Seguridad Social en ColombiaDokument1 SeiteFOLLETO - Sistema General de Seguridad Social en ColombiaMauricio Saenz100% (1)

- Folle ToDokument2 SeitenFolle Tocindy100% (5)

- Red de Formalización LaboralDokument12 SeitenRed de Formalización LaboralJulio Cesar Sandoval PinchaoNoch keine Bewertungen

- Documento Simulacion de PILADokument6 SeitenDocumento Simulacion de PILAnicolas quintero100% (1)

- Folleto SGSSSDokument2 SeitenFolleto SGSSSKatherine RojasNoch keine Bewertungen

- Revisar Envío de Evaluación - Evidencia AA1-Ev1 - Evaluación AA1..Dokument2 SeitenRevisar Envío de Evaluación - Evidencia AA1-Ev1 - Evaluación AA1..Carlos Arturo Valdez Arreola100% (2)

- Equivale Al 70% de La Totalidad Del Salario Integral.: RetroalimentaciónDokument3 SeitenEquivale Al 70% de La Totalidad Del Salario Integral.: RetroalimentaciónAlexis OrtizNoch keine Bewertungen

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un SalarioDokument10 SeitenFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un SalarioCarolina MantillaNoch keine Bewertungen

- Explicación y Análisis Del Sistema de Seguridad Social en ColombiaDokument10 SeitenExplicación y Análisis Del Sistema de Seguridad Social en ColombiaAna HuérfanoNoch keine Bewertungen

- Evidencia Aa3 - Av2 Simulacion de PilaDokument10 SeitenEvidencia Aa3 - Av2 Simulacion de PilaLeidy JohanaNoch keine Bewertungen

- Folleto Act 1 SENADokument2 SeitenFolleto Act 1 SENAJ-ose KrdzoNoch keine Bewertungen

- Evidencia AA3 Ev2 Documento Simulacion de PILADokument6 SeitenEvidencia AA3 Ev2 Documento Simulacion de PILAyulieth contreras perez0% (1)

- Evidencia AA2Dokument2 SeitenEvidencia AA2Poma MisesNoch keine Bewertungen

- Caso Conociendo El Sistema Integral de Seguridad Colombiana XXXDokument3 SeitenCaso Conociendo El Sistema Integral de Seguridad Colombiana XXXwilson ocampoNoch keine Bewertungen

- Evidencia 2. Informe de Trabajo Colaborativo Sobre El Análisis Del Caso Conociendo El Sistema Integral de Seguridad SocialDokument5 SeitenEvidencia 2. Informe de Trabajo Colaborativo Sobre El Análisis Del Caso Conociendo El Sistema Integral de Seguridad SocialJose Luis ManzanaresNoch keine Bewertungen

- Actividad 2 - Solucion de Situacion ProblemaDokument6 SeitenActividad 2 - Solucion de Situacion ProblemaKaterin G SuazaNoch keine Bewertungen

- Folleto Del Sistema General de Seguridad Social en ColombiaDokument2 SeitenFolleto Del Sistema General de Seguridad Social en Colombiamariana robles madrid0% (1)

- Mapa Mental Sobre Legislacion en Formalizacion LaboralDokument1 SeiteMapa Mental Sobre Legislacion en Formalizacion LaboralFabian MendozaNoch keine Bewertungen

- Folleto de La Actividad 1 SenaDokument2 SeitenFolleto de La Actividad 1 SenaSandry Moreno CastroNoch keine Bewertungen

- Actividad 1Dokument3 SeitenActividad 1rd_duarteNoch keine Bewertungen

- Periodo de Expansión 1967 1977Dokument8 SeitenPeriodo de Expansión 1967 1977Maria Jose JimenezNoch keine Bewertungen

- Taller L Calculo de Aportes TrabajoDokument5 SeitenTaller L Calculo de Aportes TrabajoSANTIAGO DAVID BENAVIDES CHAMORRONoch keine Bewertungen

- Evidencia AA1-Ev3Dokument5 SeitenEvidencia AA1-Ev3Xavier Ricardo Perez100% (1)

- EvidencianAA3 775efaaecab6c81Dokument2 SeitenEvidencianAA3 775efaaecab6c81Alys Yannet JaramilloNoch keine Bewertungen

- Evidencia AA3 Ev2 Documento Simulacion de PILA 1Dokument6 SeitenEvidencia AA3 Ev2 Documento Simulacion de PILA 1HeavenlyNoch keine Bewertungen

- Evaluacion Semana 01 Actualizacion en El Sistema de Seguridad Social en ColombiaDokument4 SeitenEvaluacion Semana 01 Actualizacion en El Sistema de Seguridad Social en Colombiaroberto8652Noch keine Bewertungen

- Actividad 3 Evidencia AA3-Ev2 Documento Simulación de PILA Adriana Isabel Sierra CastroDokument7 SeitenActividad 3 Evidencia AA3-Ev2 Documento Simulación de PILA Adriana Isabel Sierra CastroJesús Miguel Comas AlvaradoNoch keine Bewertungen

- Informe de Trabajo Colaborativo Sobre El Análisis Del CasoDokument7 SeitenInforme de Trabajo Colaborativo Sobre El Análisis Del Casojasmin ramirezNoch keine Bewertungen

- El Sistema General de Riesgos Laborales SGRL, y Su Importancia en El Desarrollo Industrial ColombianoDokument4 SeitenEl Sistema General de Riesgos Laborales SGRL, y Su Importancia en El Desarrollo Industrial ColombianoCarlos Mauricio Díaz Suárez100% (1)

- Taller Ley 100Dokument4 SeitenTaller Ley 100lisandro100% (1)

- Informe de Caso Conociendo El Sistema de Seguridad SocialDokument2 SeitenInforme de Caso Conociendo El Sistema de Seguridad SocialJailyn IriarteNoch keine Bewertungen

- Taller Ley 1562 de 2012Dokument2 SeitenTaller Ley 1562 de 2012arelysNoch keine Bewertungen

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario deDokument2 SeitenFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario dekeyla tilbeNoch keine Bewertungen

- Folleto Sistema General Seguridad Social en ColombiaDokument2 SeitenFolleto Sistema General Seguridad Social en ColombiaEdwin PedrazaNoch keine Bewertungen

- Actividad Metacognitiva de Evaluacion Final Del Modulo Construccion Del ConocimientoDokument3 SeitenActividad Metacognitiva de Evaluacion Final Del Modulo Construccion Del ConocimientoRosi LópezNoch keine Bewertungen

- Responsabilidad PatronalDokument3 SeitenResponsabilidad PatronalJorge Villacis0% (1)

- Examen 1 Seguridad Social en ColombiaDokument3 SeitenExamen 1 Seguridad Social en ColombiaAnaNoch keine Bewertungen

- Actividad de Aprendizaje 2 Aportes Al Sistema de Seguridad SocialDokument4 SeitenActividad de Aprendizaje 2 Aportes Al Sistema de Seguridad Socialidalvis salas0% (1)

- Situaciones Problema Actividad 2 Sistema de Seguridad Social en ColombiaDokument7 SeitenSituaciones Problema Actividad 2 Sistema de Seguridad Social en ColombiaDanielNoch keine Bewertungen

- Solucion de ProblemasDokument3 SeitenSolucion de Problemaspaola andrea orozco orjuelaNoch keine Bewertungen

- Solución de Situaciones ProblemaDokument3 SeitenSolución de Situaciones ProblemaSebastian ValbuenaNoch keine Bewertungen

- Problemas de LiquidaciónDokument6 SeitenProblemas de LiquidaciónDayana RuizNoch keine Bewertungen

- Situciones Problema AportesDokument10 SeitenSituciones Problema AportesDenise GeraldineNoch keine Bewertungen

- Evidencia Aportes Al Sistema General de Seguridad Social en Colombia.Dokument7 SeitenEvidencia Aportes Al Sistema General de Seguridad Social en Colombia.Diego MazueraNoch keine Bewertungen

- Solucion Taller Situaciones de Liquidación de Aportes Karen Muñeton..Dokument9 SeitenSolucion Taller Situaciones de Liquidación de Aportes Karen Muñeton..Lorena GarzónNoch keine Bewertungen

- DP 06-01-2020 PDFDokument1 SeiteDP 06-01-2020 PDFPerfil EliminadoNoch keine Bewertungen

- Prevención y Abordaje Integral Al Paciente LesionadoDokument1 SeitePrevención y Abordaje Integral Al Paciente LesionadoLaura Jaimes100% (1)

- CPDokument4 SeitenCPPerfil EliminadoNoch keine Bewertungen

- Taller GestiónDeProyectos Localización PDFDokument2 SeitenTaller GestiónDeProyectos Localización PDFPerfil Eliminado0% (1)

- Calendario 2015 - IIDokument1 SeiteCalendario 2015 - IIPerfil EliminadoNoch keine Bewertungen

- Taller ResueltoDokument1 SeiteTaller ResueltoPerfil EliminadoNoch keine Bewertungen

- Taller GestiónDeProyectos Localización PDFDokument2 SeitenTaller GestiónDeProyectos Localización PDFPerfil EliminadoNoch keine Bewertungen

- TallerDokument1 SeiteTallerPerfil EliminadoNoch keine Bewertungen

- RiesgosDokument1 SeiteRiesgosPerfil EliminadoNoch keine Bewertungen

- TALLER SEMANA DOS Trabajos en MineriaDokument4 SeitenTALLER SEMANA DOS Trabajos en MineriaMayerling RamirezNoch keine Bewertungen

- Lista de Chequeo Semana 2Dokument2 SeitenLista de Chequeo Semana 2Antonio Jose Contreras66% (41)

- ListaDokument6 SeitenListaPerfil EliminadoNoch keine Bewertungen

- Comandos de R PDFDokument4 SeitenComandos de R PDFByron Carrion LmNoch keine Bewertungen

- ANOVA SupuestosDokument17 SeitenANOVA SupuestosGilberth PeñaNoch keine Bewertungen

- Propuesta Escrita de Acciones Preventivas y Correctivas A No Conformidad Detectada.Dokument1 SeitePropuesta Escrita de Acciones Preventivas y Correctivas A No Conformidad Detectada.Perfil EliminadoNoch keine Bewertungen

- Guia 2 SENADokument9 SeitenGuia 2 SENAdimaoss0% (1)

- Ejer 2Dokument3 SeitenEjer 2Perfil EliminadoNoch keine Bewertungen

- Mapa Conceptual Riesgos Minas SubterraneasDokument1 SeiteMapa Conceptual Riesgos Minas SubterraneasPerfil EliminadoNoch keine Bewertungen

- Evidencia Actividad 4Dokument1 SeiteEvidencia Actividad 4Perfil EliminadoNoch keine Bewertungen

- FINALDokument6 SeitenFINALPerfil EliminadoNoch keine Bewertungen

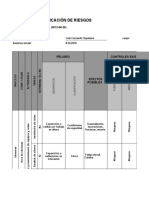

- Matriz RiesgosDokument9 SeitenMatriz RiesgosPerfil EliminadoNoch keine Bewertungen

- Matriz RiesgosDokument9 SeitenMatriz RiesgosPerfil EliminadoNoch keine Bewertungen

- Peligros y Riesgos en Sectores EconómicosDokument3 SeitenPeligros y Riesgos en Sectores EconómicosPerfil EliminadoNoch keine Bewertungen

- Infografia e CommerceDokument1 SeiteInfografia e CommercePerfil EliminadoNoch keine Bewertungen

- Produccion LimpiaDokument8 SeitenProduccion LimpiaDiego ArayaNoch keine Bewertungen

- Estabilizar Al Lesionado Antes Del Traslado Con Procedimientos Seguros en Primeros AuxiliosDokument2 SeitenEstabilizar Al Lesionado Antes Del Traslado Con Procedimientos Seguros en Primeros AuxiliosPerfil Eliminado100% (1)

- CUENTO INGLES Ali, Jack, ValeDokument10 SeitenCUENTO INGLES Ali, Jack, ValePerfil EliminadoNoch keine Bewertungen

- Descripcion de MaterialesDokument4 SeitenDescripcion de MaterialesPerfil EliminadoNoch keine Bewertungen

- Diagrama Excel SLPDokument1 SeiteDiagrama Excel SLPPerfil EliminadoNoch keine Bewertungen

- Fondo Social para La Vivienda FSVDokument30 SeitenFondo Social para La Vivienda FSVKrissiaNoch keine Bewertungen

- Nomina-En-Excel LauraDokument5 SeitenNomina-En-Excel LauraLaura E.BNoch keine Bewertungen

- Aritmetica COMERCIALDokument20 SeitenAritmetica COMERCIALYesenia Palacios de León100% (1)

- Plan de CuentasDokument49 SeitenPlan de CuentasKarlo Marcelo Figueroa FernandezNoch keine Bewertungen

- GEM2014Bolivia PDFDokument121 SeitenGEM2014Bolivia PDFdave_163206283Noch keine Bewertungen

- Qué Es El SUADokument3 SeitenQué Es El SUAAle MtzNoch keine Bewertungen

- Folleto Programa de Termalismo SocialDokument2 SeitenFolleto Programa de Termalismo SocialcurrosocialNoch keine Bewertungen

- Formato Eleccion Sistema Pensionario (Solo Si Es Su Primer Empleo)Dokument2 SeitenFormato Eleccion Sistema Pensionario (Solo Si Es Su Primer Empleo)Manuel Seyberling Peña ChavezNoch keine Bewertungen

- Contrato Trabajadora Casa Particular - BlancoDokument2 SeitenContrato Trabajadora Casa Particular - BlancoCeciliaOdetteLealFigueroaNoch keine Bewertungen

- Ensayo Impuesto Sobre La RentaDokument11 SeitenEnsayo Impuesto Sobre La RentaGeronimo De Castillo AnahaiNoch keine Bewertungen

- Amor en Tierra de Lobos - Angela BennettDokument146 SeitenAmor en Tierra de Lobos - Angela Bennetthola100% (2)

- DL 29741Dokument2 SeitenDL 29741igordito1Noch keine Bewertungen

- (5763) Junio 17 de 2020 Publicado 18 de Junio de 2020Dokument469 Seiten(5763) Junio 17 de 2020 Publicado 18 de Junio de 2020Gloria Teuta100% (1)

- Remuneraciones Descuentos Aportaciones Del EmpleadorDokument1 SeiteRemuneraciones Descuentos Aportaciones Del EmpleadorGean Carlos Paredes GarciaNoch keine Bewertungen

- Convocatoria Programa de Jubilaciones Parciales Anticipadas Ligadas Al C..Dokument9 SeitenConvocatoria Programa de Jubilaciones Parciales Anticipadas Ligadas Al C..CIG Correos LugoNoch keine Bewertungen

- Exo 30 2009 Sedapal BasesDokument34 SeitenExo 30 2009 Sedapal BasesCarlos Reyes RoqueNoch keine Bewertungen

- Liquidacion de Sueldo Libro de RemuneracionesDokument36 SeitenLiquidacion de Sueldo Libro de RemuneracionesApoderado Sebastian GalarceNoch keine Bewertungen

- Certificado Cotizaciones FonasaDokument2 SeitenCertificado Cotizaciones FonasaFrancisco BarrientosNoch keine Bewertungen

- Cuenta 32Dokument11 SeitenCuenta 32miguelNoch keine Bewertungen

- Tupa2018 SucamecDokument74 SeitenTupa2018 SucamecCesar PortalNoch keine Bewertungen

- Lista de Registros EmpresasDokument1.634 SeitenLista de Registros Empresasorangel anayaNoch keine Bewertungen

- Las Teorías de La Fuente de La Renta ExamenDokument17 SeitenLas Teorías de La Fuente de La Renta ExamenRamirez JoelNoch keine Bewertungen

- Manual Empresas FamiliaresDokument88 SeitenManual Empresas FamiliaresSilvana AlvaradoNoch keine Bewertungen

- Condicionales, Formulas y Funciones Plataforma 2019 - VacioDokument3 SeitenCondicionales, Formulas y Funciones Plataforma 2019 - VacioMaria Jose Rojas OchoaNoch keine Bewertungen

- El ABC de Preg y Resp Reg PublicitariaDokument52 SeitenEl ABC de Preg y Resp Reg PublicitariamargaretNoch keine Bewertungen

- Trabajo Del 17Dokument29 SeitenTrabajo Del 17Yesenia OCNoch keine Bewertungen

- Retiro de Saldo INFONAVITDokument17 SeitenRetiro de Saldo INFONAVITArtista de la seduccionNoch keine Bewertungen

- f22 2020Dokument5 Seitenf22 2020angelica mamaniNoch keine Bewertungen

- Anexos Sobre El Sistema de PensionesDokument13 SeitenAnexos Sobre El Sistema de PensionesRomina huaman medinaNoch keine Bewertungen

- Copia de Fr-Gne-08-009 v3 Solicitud Pension Docente FallecidoDokument4 SeitenCopia de Fr-Gne-08-009 v3 Solicitud Pension Docente FallecidoLiz De La VegaNoch keine Bewertungen