Das könnte Ihnen auch gefallen

- Cuentas y Documentos Por CobrarDokument12 SeitenCuentas y Documentos Por CobrarAdrian RodriguezNoch keine Bewertungen

- Poblacion Economicamente ActivaDokument6 SeitenPoblacion Economicamente ActivaGerardo PadillaNoch keine Bewertungen

- Investigacion IIDokument14 SeitenInvestigacion IIHermes DegaizaNoch keine Bewertungen

- Los Recursos Naturales de Panamá.Dokument16 SeitenLos Recursos Naturales de Panamá.Liz Carolahy VejeranoNoch keine Bewertungen

- Trabajo de Geografia 1Dokument12 SeitenTrabajo de Geografia 1Mariicarmen GomezNoch keine Bewertungen

- Resumen Cuentas y Documentos Por Cobrar.Dokument3 SeitenResumen Cuentas y Documentos Por Cobrar.Madison M. MaldonadoNoch keine Bewertungen

- Trabajo de Geografia FinalDokument16 SeitenTrabajo de Geografia FinalHAYDEE JIMENEZNoch keine Bewertungen

- Definicion y Clasificación de Las Cuentas de ActivoDokument8 SeitenDefinicion y Clasificación de Las Cuentas de ActivoAlba Jonas Swift50% (2)

- CLASIFICADORES PRESUPUESTALES - CLASIFICADORES DE INGRESOS Y GASTOS Clase 2Dokument46 SeitenCLASIFICADORES PRESUPUESTALES - CLASIFICADORES DE INGRESOS Y GASTOS Clase 2Freddi Arenas PalominoNoch keine Bewertungen

- Trabajo 1 de GeografiaDokument11 SeitenTrabajo 1 de Geografiavictor GómezNoch keine Bewertungen

- Analisis de Informacion Financiera 3 AutoresDokument6 SeitenAnalisis de Informacion Financiera 3 AutoresJuan Jesus Cerino LazaroNoch keine Bewertungen

- Balance de PruebaDokument2 SeitenBalance de Pruebaalvaro cruzNoch keine Bewertungen

- Imposicion Directa 2Dokument12 SeitenImposicion Directa 2Dz Daniela100% (1)

- Teoria ContableDokument5 SeitenTeoria ContableVanessa Isabel Baena VargasNoch keine Bewertungen

- Investigacion IDokument14 SeitenInvestigacion IHermes DegaizaNoch keine Bewertungen

- Ecoligia 2020Dokument3 SeitenEcoligia 2020HEYDY VEGASNoch keine Bewertungen

- Origen y Concepto Del Termino Región (Topico)Dokument12 SeitenOrigen y Concepto Del Termino Región (Topico)Yolany CantoNoch keine Bewertungen

- Geografia 2Dokument13 SeitenGeografia 2Marcos MonrroyNoch keine Bewertungen

- Geografia de PanamaDokument29 SeitenGeografia de PanamaMoisésNoch keine Bewertungen

- ConveniosDokument4 SeitenConveniosapi-256719810Noch keine Bewertungen

- La Contabilidad Como Sistema de InformacionDokument5 SeitenLa Contabilidad Como Sistema de InformacionRicardo PerezNoch keine Bewertungen

- Valuacion de ActivosDokument13 SeitenValuacion de ActivosElianet RomeroNoch keine Bewertungen

- ANALISISDokument2 SeitenANALISISLeon RubioNoch keine Bewertungen

- Taller 2 Geografía de PanamáDokument6 SeitenTaller 2 Geografía de PanamáPerlitisNoch keine Bewertungen

- Introduccion Al Analisis Economico EmpresarialDokument5 SeitenIntroduccion Al Analisis Economico Empresarialgioherrera30% (1)

- Resumen Poblacion Panameña y Sus CaracteristicasDokument3 SeitenResumen Poblacion Panameña y Sus CaracteristicasDamaris Ureña100% (1)

- Distribución de Probabilidad de PoissonDokument1 SeiteDistribución de Probabilidad de PoissonVICTOR RAUL FERNANDEZ AMATNoch keine Bewertungen

- E769poca Colonial o Hispana de Panama769 87840047Dokument7 SeitenE769poca Colonial o Hispana de Panama769 87840047sebasNoch keine Bewertungen

- Jornada de Trabajo Resumen.Dokument10 SeitenJornada de Trabajo Resumen.Osvaldo Andrés Sáez MaldonadoNoch keine Bewertungen

- Configuración Vertical Del Territorio PanameñoDokument27 SeitenConfiguración Vertical Del Territorio PanameñoLisbeth MorenoNoch keine Bewertungen

- Evolución de La Contaduría PúblicaDokument3 SeitenEvolución de La Contaduría PúblicaestelaguerraNoch keine Bewertungen

- CG08 Lectura PDFDokument18 SeitenCG08 Lectura PDFal120278Noch keine Bewertungen

- LEY No 57 de 1 de Septiembre de 1978 Por La Cual Se Reglamenta La Profesión Del Contador Público Autorizado El Consejo Nacional de LegislaciónDokument7 SeitenLEY No 57 de 1 de Septiembre de 1978 Por La Cual Se Reglamenta La Profesión Del Contador Público Autorizado El Consejo Nacional de LegislaciónIván E. MendozaNoch keine Bewertungen

- Evolucion de La Contabilidad FinalDokument10 SeitenEvolucion de La Contabilidad FinalDiana MedinaNoch keine Bewertungen

- Generalidades de Los ImpuestosDokument16 SeitenGeneralidades de Los ImpuestosRobbin Rojas100% (1)

- Trabajo Ajuste Por Inflacion PDFDokument18 SeitenTrabajo Ajuste Por Inflacion PDFTriniMarFernandezNoch keine Bewertungen

- Qué Son Los Libros AuxiliaresDokument2 SeitenQué Son Los Libros AuxiliaresMariusz George HNoch keine Bewertungen

- PAISES ASIATICOS - ResumenDokument4 SeitenPAISES ASIATICOS - ResumenmarceloNoch keine Bewertungen

- Cuestionario v. Teoría de La Empresa: CostoDokument12 SeitenCuestionario v. Teoría de La Empresa: CostoZoneNoCopyrightNoch keine Bewertungen

- Distribucion BinomialDokument10 SeitenDistribucion BinomialLady ZambranoNoch keine Bewertungen

- Los Destinatarios de La Información Contable CONTABILIDADDokument2 SeitenLos Destinatarios de La Información Contable CONTABILIDADLuis Dario CavigliaNoch keine Bewertungen

- Unidad II - Estados FinancierosDokument14 SeitenUnidad II - Estados FinancierosscarletNoch keine Bewertungen

- La Importancia de Los PasivosDokument20 SeitenLa Importancia de Los PasivoswendyNoch keine Bewertungen

- Finanzas y NegociosDokument3 SeitenFinanzas y NegociosJade Piza LeónNoch keine Bewertungen

- Historia de La ContabilidadDokument8 SeitenHistoria de La ContabilidadMary Fer ShgNoch keine Bewertungen

- Mi MonografiaDokument41 SeitenMi MonografiabgbernalNoch keine Bewertungen

- Historia de La Contabilidad OriginalDokument29 SeitenHistoria de La Contabilidad OriginalCHULNoch keine Bewertungen

- Deuda FlotanteDokument9 SeitenDeuda Flotanteponciano velasquezNoch keine Bewertungen

- Contabilidad 1Dokument70 SeitenContabilidad 1Estefania AguayoNoch keine Bewertungen

- Principios de ContabilidadDokument6 SeitenPrincipios de ContabilidadAnonymous 7dSlpr5Noch keine Bewertungen

- Funciones Del Analista FinancieroDokument5 SeitenFunciones Del Analista FinancieroyahidelisNoch keine Bewertungen

- Contabilidad IntermediaDokument8 SeitenContabilidad IntermediaÅälexs IisNoch keine Bewertungen

- Auditoria PatrimonialDokument4 SeitenAuditoria PatrimonialJhanny JaulisNoch keine Bewertungen

- La Zona Libre de Colón y Su Impacto en La Economía de PanamáDokument5 SeitenLa Zona Libre de Colón y Su Impacto en La Economía de PanamáGustavo Eliat Gonzalez RiosNoch keine Bewertungen

- EnsayoDokument5 SeitenEnsayoJessel ValenciaNoch keine Bewertungen

- Activo y Pasivo CorrienteDokument27 SeitenActivo y Pasivo CorrienteJimena GonzálezNoch keine Bewertungen

- Regiones de PanamáDokument15 SeitenRegiones de PanamáSara VargasNoch keine Bewertungen

- Fisco ErarioDokument5 SeitenFisco ErarioMiguelZulbaranSosaNoch keine Bewertungen

- FichaDokument12 SeitenFichaWill QuentaNoch keine Bewertungen

- Proceso ContableDokument3 SeitenProceso ContablefershadyNoch keine Bewertungen

- Problema de La MargarinaDokument4 SeitenProblema de La MargarinaAbel EnriqueNoch keine Bewertungen

- Dinamica Lab1Dokument29 SeitenDinamica Lab1Abel EnriqueNoch keine Bewertungen

- Corrosion Por Picadura y Erosion Ae LR DR MGDokument14 SeitenCorrosion Por Picadura y Erosion Ae LR DR MGAbel EnriqueNoch keine Bewertungen

- Investigación 1 TECMEC PDFDokument33 SeitenInvestigación 1 TECMEC PDFAbel EnriqueNoch keine Bewertungen

- Guía de Laboratorio Del Tunel de TiempoDokument8 SeitenGuía de Laboratorio Del Tunel de TiempoAbel EnriqueNoch keine Bewertungen

- Guía de Laboratorio Del Tunel de TiempoDokument8 SeitenGuía de Laboratorio Del Tunel de TiempoAbel EnriqueNoch keine Bewertungen

- Corrosion Por Picadura y Erosion Ae LR DR MGDokument14 SeitenCorrosion Por Picadura y Erosion Ae LR DR MGAbel EnriqueNoch keine Bewertungen

- TurbinasDokument8 SeitenTurbinasAbel EnriqueNoch keine Bewertungen

- Central Termoelectrica Canal de PanamáDokument6 SeitenCentral Termoelectrica Canal de PanamáAbel EnriqueNoch keine Bewertungen

- Clasificacion de Las TurbomaquinasDokument2 SeitenClasificacion de Las TurbomaquinasArmando RojasNoch keine Bewertungen

- Equipos de Trabajo Enviar MIDokument38 SeitenEquipos de Trabajo Enviar MIAbel EnriqueNoch keine Bewertungen

- Solucionario 8va Edicion - Hibbeler en InglésDokument1.275 SeitenSolucionario 8va Edicion - Hibbeler en InglésIrving Cruz Salas93% (738)

- Equipos de Trabajo Enviar MIDokument38 SeitenEquipos de Trabajo Enviar MIAbel EnriqueNoch keine Bewertungen

- Informe Laboratorio Nº2. Regiones Equipotenciales en Un Campo Electrico.Dokument16 SeitenInforme Laboratorio Nº2. Regiones Equipotenciales en Un Campo Electrico.Lorenita Aguilar100% (1)

- En BlancoDokument1 SeiteEn BlancoAbel EnriqueNoch keine Bewertungen

- Escaneado 07-07-2017 12.14 P.M PDFDokument14 SeitenEscaneado 07-07-2017 12.14 P.M PDFAbel EnriqueNoch keine Bewertungen

- Distribucion Fisica Internacional 16Dokument29 SeitenDistribucion Fisica Internacional 16Angel MiguelNoch keine Bewertungen

- Reglamento de Comprobantes de Pago ( (Sunat) )Dokument112 SeitenReglamento de Comprobantes de Pago ( (Sunat) )Linn Victor Espinoza CastelloNoch keine Bewertungen

- Guía para Registro de Transportistas DPWCDokument6 SeitenGuía para Registro de Transportistas DPWCJennifer CortezNoch keine Bewertungen

- Conciliacion Bancario 2Dokument11 SeitenConciliacion Bancario 2Carlos Angel Bartra VillanuevaNoch keine Bewertungen

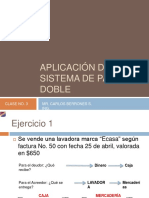

- Clase3sistemadepartidadoble 091208122148 Phpapp01Dokument10 SeitenClase3sistemadepartidadoble 091208122148 Phpapp01WILFREDO CUEVA LOZADANoch keine Bewertungen

- Sociedad CivilDokument28 SeitenSociedad CivilDaniela Vasquez OlivaresNoch keine Bewertungen

- Monografia Nic 39 AnaDokument10 SeitenMonografia Nic 39 Anatony saavedra tapiaNoch keine Bewertungen

- Ordenes de PagoDokument178 SeitenOrdenes de PagoFroylan Agreda LozanoNoch keine Bewertungen

- Interes SyCDokument6 SeitenInteres SyCRonald AlcivarNoch keine Bewertungen

- Oferta Clientes Lentes OftálmicasDokument1 SeiteOferta Clientes Lentes OftálmicassmanenasNoch keine Bewertungen

- Actualidad #6Dokument3 SeitenActualidad #6Juan Felipe PolancoNoch keine Bewertungen

- Lista de Instituciones Financieras Monetarias en EspañaDokument17 SeitenLista de Instituciones Financieras Monetarias en EspañaRosa Martin HuelvesNoch keine Bewertungen

- Gerente General: Organigrama FuncionalDokument10 SeitenGerente General: Organigrama FuncionalJocelyn BurgosNoch keine Bewertungen

- FINANZA2Dokument16 SeitenFINANZA2BryanSerranoNoch keine Bewertungen

- Ejercicios Flujo de EfectivoDokument7 SeitenEjercicios Flujo de EfectivoSebAsGuerra0% (1)

- Solucion Mat FinaDokument6 SeitenSolucion Mat Finamailot97930% (1)

- La Auditoria de PatrimonioDokument7 SeitenLa Auditoria de PatrimonioBrayan ObregonNoch keine Bewertungen

- Credito On Line Sin Complicaciones en ZaimoDokument2 SeitenCredito On Line Sin Complicaciones en Zaimotyrone1schultz0Noch keine Bewertungen

- Estrato Bancario BancolombiaDokument2 SeitenEstrato Bancario Bancolombiagabriel lealNoch keine Bewertungen

- Ejercicios Lección 1Dokument5 SeitenEjercicios Lección 1Obidio VasquezNoch keine Bewertungen

- Imp. Sobre Los Debitos y Creditos BancariosDokument21 SeitenImp. Sobre Los Debitos y Creditos BancariosmarianolmnNoch keine Bewertungen

- Prueba de Contabilidad IDokument2 SeitenPrueba de Contabilidad IVictor Vasquez100% (1)

- Base de Datos Empresas Camara de Comercio BogotáDokument1.284 SeitenBase de Datos Empresas Camara de Comercio Bogotájohan33% (3)

- Anexo 1 Guía MGADokument16 SeitenAnexo 1 Guía MGADanny YandunNoch keine Bewertungen

- Anexo A - Formulario Creacion de ProveedoresDokument1 SeiteAnexo A - Formulario Creacion de ProveedoresAlvaroNoch keine Bewertungen

- Apocalipsis FinancieroDokument6 SeitenApocalipsis Financierocarol ann figueroaNoch keine Bewertungen

- SegurosDokument30 SeitenSegurosNicolásGuerreroNoch keine Bewertungen

- El Canal Como Ruta de Conectividad MarítimaDokument15 SeitenEl Canal Como Ruta de Conectividad MarítimaFranciscoPeñalozaNoch keine Bewertungen

- Segunda EntregaDokument34 SeitenSegunda EntregaPedro Luis Benitez LlorenteNoch keine Bewertungen