Das könnte Ihnen auch gefallen

- Parte Dos AnteproyectoDokument4 SeitenParte Dos AnteproyectoSebastian RomeroNoch keine Bewertungen

- GlosarioDokument1 SeiteGlosarioSebastian RomeroNoch keine Bewertungen

- Cuestionario CHSmayoDokument1 SeiteCuestionario CHSmayoSebastian RomeroNoch keine Bewertungen

- Ciclo Brayton Con RegeneracionDokument5 SeitenCiclo Brayton Con RegeneracionSebastian RomeroNoch keine Bewertungen

- Aplicacion 5SDokument33 SeitenAplicacion 5SSebastian RomeroNoch keine Bewertungen

- Cuestionario Junio 2022Dokument1 SeiteCuestionario Junio 2022Sebastian RomeroNoch keine Bewertungen

- CuestionarioDokument4 SeitenCuestionarioSebastian RomeroNoch keine Bewertungen

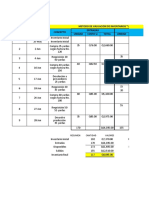

- Valuacion de InventariosDokument12 SeitenValuacion de InventariosSebastian RomeroNoch keine Bewertungen

- GL OsarioDokument1 SeiteGL OsarioSebastian RomeroNoch keine Bewertungen

- Alcohol en Gel MsdsDokument4 SeitenAlcohol en Gel MsdsSebastian RomeroNoch keine Bewertungen

- Jabon Antibacterial Manos PDFDokument4 SeitenJabon Antibacterial Manos PDFLeonardo Vivanco AlarconNoch keine Bewertungen

- Actividad 4Dokument17 SeitenActividad 4Sebastian RomeroNoch keine Bewertungen

- Enfermedades Del Cuerpo HumanoDokument82 SeitenEnfermedades Del Cuerpo HumanoSebastian RomeroNoch keine Bewertungen

- Resumen Capítulo 7Dokument7 SeitenResumen Capítulo 7Ximena CamposNoch keine Bewertungen

- Ejemplo Nota de Entrega Documentos WordDokument1 SeiteEjemplo Nota de Entrega Documentos WordSebastian RomeroNoch keine Bewertungen

- Historia Del Futbol de GuatemalaDokument4 SeitenHistoria Del Futbol de GuatemalaSebastian RomeroNoch keine Bewertungen

- Resumen Capítulo 7Dokument7 SeitenResumen Capítulo 7Ximena CamposNoch keine Bewertungen

- Cuestionario de Preguntas SeminarioDokument13 SeitenCuestionario de Preguntas SeminarioSebastian RomeroNoch keine Bewertungen

- RENACIMIENTODokument25 SeitenRENACIMIENTOSebastian RomeroNoch keine Bewertungen

- CorazónDokument14 SeitenCorazónSebastian RomeroNoch keine Bewertungen

- Imagan de Las Cancha de BaloncestoDokument1 SeiteImagan de Las Cancha de BaloncestoSebastian RomeroNoch keine Bewertungen

- Cuestionario Preguntas de 1 Al 20 Ciencias de Los MaterialesDokument6 SeitenCuestionario Preguntas de 1 Al 20 Ciencias de Los MaterialesSebastian RomeroNoch keine Bewertungen

- Que Reglas Hay para MecanografiarDokument3 SeitenQue Reglas Hay para MecanografiarSebastian RomeroNoch keine Bewertungen

- Sitio Arqueológico IxkúnDokument2 SeitenSitio Arqueológico IxkúnSebastian RomeroNoch keine Bewertungen

- Benito MussoliniDokument3 SeitenBenito MussoliniSebastian RomeroNoch keine Bewertungen

- Danzas autóctonas en el mundoDokument3 SeitenDanzas autóctonas en el mundoSebastian Romero100% (1)

- Re NacimientoDokument3 SeitenRe NacimientoSebastian RomeroNoch keine Bewertungen

- Los IncasDokument5 SeitenLos IncasSebastian RomeroNoch keine Bewertungen

- Qué Es El Sistema DigestivoDokument6 SeitenQué Es El Sistema DigestivoSebastian RomeroNoch keine Bewertungen

- BienvenidosDokument6 SeitenBienvenidosSebastian RomeroNoch keine Bewertungen

- M4 Dirección Estratégica de Empresas PDFDokument86 SeitenM4 Dirección Estratégica de Empresas PDFMayte EspinozaNoch keine Bewertungen

- Segunda EntregaDokument3 SeitenSegunda EntregaMaria Margarita AndradeNoch keine Bewertungen

- GUÍA DE APRENDIZAJE 2 PrendimientoDokument6 SeitenGUÍA DE APRENDIZAJE 2 PrendimientoCarlos MartinezNoch keine Bewertungen

- Áreas - Funcionales - Empresa CYTDokument7 SeitenÁreas - Funcionales - Empresa CYTNelson Torres67% (3)

- El OrganigramaDokument12 SeitenEl OrganigramaPaolaMejiaCcahuanaNoch keine Bewertungen

- Trabajo de AuditoriaDokument9 SeitenTrabajo de AuditoriaAnthony RivasNoch keine Bewertungen

- Gobierno de Juan Velasco AlvaradoDokument19 SeitenGobierno de Juan Velasco AlvaradoFoto Estudio Digifot100% (1)

- Trabajo Completo Final Plan Estrategico COLONIA PIRAIDokument45 SeitenTrabajo Completo Final Plan Estrategico COLONIA PIRAILeidy Mariana PD100% (4)

- Estrategias de NegociaciónDokument4 SeitenEstrategias de NegociaciónElizabeth CortesNoch keine Bewertungen

- Saga Falabella SDokument14 SeitenSaga Falabella SDaniel Perez50% (2)

- A#6dfov Desarrollo EmprendedorDokument13 SeitenA#6dfov Desarrollo EmprendedorDiego Fernando Ortiz VillalobosNoch keine Bewertungen

- QFD Aplicado A Los Servicios de Una ConsDokument136 SeitenQFD Aplicado A Los Servicios de Una ConsJose Javier Carvajal PradaNoch keine Bewertungen

- Justiniano Medina Albert-Examen ParcialDokument7 SeitenJustiniano Medina Albert-Examen ParcialALBERT JUSTINIANO MEDINANoch keine Bewertungen

- CASOFTDokument11 SeitenCASOFTCarla18 VillalónNoch keine Bewertungen

- Info Del CiadiDokument8 SeitenInfo Del CiadiYami V JulcaNoch keine Bewertungen

- Etiqueta y Protocolo EmpresarialDokument7 SeitenEtiqueta y Protocolo Empresariallaura nataliaNoch keine Bewertungen

- Guia Como Crear Cartas de Ventas MillonariasDokument18 SeitenGuia Como Crear Cartas de Ventas MillonariasmusclNoch keine Bewertungen

- GFPInFn019nGUIAnDEnAPRENDIZAJE 675e7f351406befDokument5 SeitenGFPInFn019nGUIAnDEnAPRENDIZAJE 675e7f351406befSANTIAGO RIVERA OCHOANoch keine Bewertungen

- Sistemas de InformaciónDokument21 SeitenSistemas de InformaciónGianfranco Yucra RojasNoch keine Bewertungen

- Gestión Ambiental en La Empresa Carnicos y Alimentos SDokument10 SeitenGestión Ambiental en La Empresa Carnicos y Alimentos Sjhonny murillo mosqueraNoch keine Bewertungen

- Tema 8 - AdmDokument12 SeitenTema 8 - AdmAlex Fernandez ArenasNoch keine Bewertungen

- Modulo Mana 600Dokument35 SeitenModulo Mana 600crazydayra1Noch keine Bewertungen

- Actividad 3 Contabilidad Financiera LemisDokument8 SeitenActividad 3 Contabilidad Financiera LemisLemis ricardoNoch keine Bewertungen

- Color en La IndustriaDokument38 SeitenColor en La IndustriaAngy Max Max100% (1)

- Caso Practico Crema GenieDokument4 SeitenCaso Practico Crema GenieLizet Romero Marce75% (12)

- Gestión organizacional: fines, componentes y tiposDokument114 SeitenGestión organizacional: fines, componentes y tiposCarlos Patiño GómezNoch keine Bewertungen

- FUT y Sistema Integrado de Impuesto A La Renta - v3Dokument8 SeitenFUT y Sistema Integrado de Impuesto A La Renta - v3rolimarNoch keine Bewertungen

- El Departamento de TraficoDokument16 SeitenEl Departamento de TraficoVìctor ARNoch keine Bewertungen

- La Campiña S.A.Dokument3 SeitenLa Campiña S.A.SairitaRojasNoch keine Bewertungen

- Política para el desarrollo comercial de la biotecnología a partir del uso sostenible de la biodiversidadDokument36 SeitenPolítica para el desarrollo comercial de la biotecnología a partir del uso sostenible de la biodiversidadMaquia VelicoNoch keine Bewertungen