Das könnte Ihnen auch gefallen

- MAPAS CONCEPTUALES NIA SDokument17 SeitenMAPAS CONCEPTUALES NIA SFroylan Agreda LozanoNoch keine Bewertungen

- Nic ResumenDokument119 SeitenNic ResumenFroylan Agreda LozanoNoch keine Bewertungen

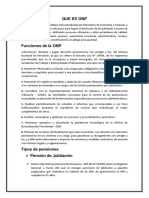

- ONP TodoDokument10 SeitenONP TodoAnonymous tPeH57EFLNoch keine Bewertungen

- UCV Auditoria I 2011-0 - Sesion 05 y 06-FEB-10Dokument62 SeitenUCV Auditoria I 2011-0 - Sesion 05 y 06-FEB-10Froylan Agreda LozanoNoch keine Bewertungen

- ABC Como Tecnica de Gestion de InventariosDokument7 SeitenABC Como Tecnica de Gestion de InventariosSantanet CorpNoch keine Bewertungen

- Cuadernillo de Auditoria IntegralDokument42 SeitenCuadernillo de Auditoria IntegralFroylan Agreda LozanoNoch keine Bewertungen

- RETENCIÓNDokument4 SeitenRETENCIÓNJesus HuamanNoch keine Bewertungen

- Nic ResumenDokument119 SeitenNic ResumenFroylan Agreda LozanoNoch keine Bewertungen

- Principios y normas contables internacionalesDokument100 SeitenPrincipios y normas contables internacionalesFroylan Agreda LozanoNoch keine Bewertungen

- ONP TodoDokument10 SeitenONP TodoAnonymous tPeH57EFLNoch keine Bewertungen

- Auditoría hallazgos SGS Co 2012Dokument12 SeitenAuditoría hallazgos SGS Co 2012Froylan Agreda Lozano67% (3)

- Cuestionario de SociedadesDokument1 SeiteCuestionario de SociedadesFroylan Agreda LozanoNoch keine Bewertungen

- Diapositivas de La ONPDokument17 SeitenDiapositivas de La ONPsarita ramos chaconNoch keine Bewertungen

- Casos Practicos de SocieldadesDokument2 SeitenCasos Practicos de SocieldadesFroylan Agreda LozanoNoch keine Bewertungen

- Canvas Business Model SimuladorDokument30 SeitenCanvas Business Model SimuladorFroylan Agreda LozanoNoch keine Bewertungen

- Diario Formato SimplicadoDokument5 SeitenDiario Formato SimplicadoFroylan Agreda LozanoNoch keine Bewertungen

- Business Model Canvas Blog TwagoDokument4 SeitenBusiness Model Canvas Blog TwagoEduardo NegreirosNoch keine Bewertungen

- RETENCIÓNDokument4 SeitenRETENCIÓNJesus HuamanNoch keine Bewertungen

- Manual - Las 4p - Marketing MixDokument85 SeitenManual - Las 4p - Marketing MixFrancisco GarcíaNoch keine Bewertungen

- Caso de RazonesDokument14 SeitenCaso de RazonesFroylan Agreda LozanoNoch keine Bewertungen

- Wo PBC 19 4Dokument56 SeitenWo PBC 19 4sssssssssseeeeeeNoch keine Bewertungen

- Analisis de Estados FinancierosDokument25 SeitenAnalisis de Estados FinancierosHMBRTNoch keine Bewertungen

- Cheques GiradosDokument7 SeitenCheques GiradosFroylan Agreda LozanoNoch keine Bewertungen

- Nic 1Dokument34 SeitenNic 1César A. Aquise100% (3)

- Registro de Ventas PDFDokument10 SeitenRegistro de Ventas PDFFroylan Agreda LozanoNoch keine Bewertungen

- Material Taller de Caja - Formato SiseDokument36 SeitenMaterial Taller de Caja - Formato SiseFroylan Agreda LozanoNoch keine Bewertungen

- RatiosDokument5 SeitenRatiosFroylan Agreda LozanoNoch keine Bewertungen

- Ordenes de PagoDokument178 SeitenOrdenes de PagoFroylan Agreda LozanoNoch keine Bewertungen

- Cheques GiradosDokument7 SeitenCheques GiradosFroylan Agreda LozanoNoch keine Bewertungen

- Ordenes de PagoDokument178 SeitenOrdenes de PagoFroylan Agreda LozanoNoch keine Bewertungen

- Problemas TransporteDokument2 SeitenProblemas TransportemateoNoch keine Bewertungen

- ObrasDokument2 SeitenObrasronny sierraNoch keine Bewertungen

- Control InternoDokument16 SeitenControl InternoElvis GutierrezNoch keine Bewertungen

- Tarea de Economia 2Dokument3 SeitenTarea de Economia 2MAHLI MISTRAL TREBEJO CABALLERONoch keine Bewertungen

- Plan de Negocios - EA - Semana 1Dokument6 SeitenPlan de Negocios - EA - Semana 1Pama-Mori Paloma Contreras RangelNoch keine Bewertungen

- Incubadoras PeruDokument8 SeitenIncubadoras PeruGeraldine Luz Aguilar AlanyaNoch keine Bewertungen

- Emprendimiento Cultural Economia NaranjaDokument12 SeitenEmprendimiento Cultural Economia NaranjaJaime Humberto PaterninaNoch keine Bewertungen

- Diagrama de ReemplazoDokument3 SeitenDiagrama de ReemplazoJessica Soberano0% (1)

- Avance de ResumenDokument8 SeitenAvance de ResumenArmado PugaNoch keine Bewertungen

- Informacion de Especificaciones en Granos de CacaoDokument52 SeitenInformacion de Especificaciones en Granos de CacaoDino J. Flores BasilioNoch keine Bewertungen

- Cómo Establecer y Alcanzar Una MetaDokument30 SeitenCómo Establecer y Alcanzar Una MetaFernando silva ramirezNoch keine Bewertungen

- Plan de Cuentas - RetencionesDokument34 SeitenPlan de Cuentas - RetencioneskassandraNoch keine Bewertungen

- A Resultados No Asignados Fushimi RichardDokument16 SeitenA Resultados No Asignados Fushimi RichardJuan Tortuga PerezNoch keine Bewertungen

- Anexo Formato Vision Emprendedora 08 08 2023Dokument4 SeitenAnexo Formato Vision Emprendedora 08 08 2023prueba es50% (2)

- 3.3. Decreto Supremo 1396 31-10-2012Dokument5 Seiten3.3. Decreto Supremo 1396 31-10-2012Carol SiempreNoch keine Bewertungen

- Mafars 083Dokument2 SeitenMafars 083charlysfNoch keine Bewertungen

- Unidad 3 Planeación de Ventas, Producción y Costos de OperaciónDokument85 SeitenUnidad 3 Planeación de Ventas, Producción y Costos de OperaciónMaricelaNoch keine Bewertungen

- SlideMembers FreePowerPointTemplateDesignBusiness PW 9322Dokument7 SeitenSlideMembers FreePowerPointTemplateDesignBusiness PW 9322LISBETH SHEYLA GIRALDO CASTILLONoch keine Bewertungen

- Del Estado Liberal Al PostsocialDokument4 SeitenDel Estado Liberal Al PostsocialKaren FunesNoch keine Bewertungen

- Guía Práctica #15Dokument5 SeitenGuía Práctica #15YENY RUTH YANQUE CHIPANoch keine Bewertungen

- Presentación Expo Micro CacaoDokument10 SeitenPresentación Expo Micro CacaoJosseline MedinaNoch keine Bewertungen

- Empresa WintersDokument51 SeitenEmpresa WintersGabriela Romero57% (14)

- Respuesta Proyecto Contrato Colectivo Sindicatos Viña Del Mar y TalcahuanoDokument31 SeitenRespuesta Proyecto Contrato Colectivo Sindicatos Viña Del Mar y TalcahuanoFrancisco GómezNoch keine Bewertungen

- s04.s1 Formación de Empresas ExportadorasDokument18 Seitens04.s1 Formación de Empresas Exportadoraskconza_1Noch keine Bewertungen

- Financiamiento A Corto PlazoDokument30 SeitenFinanciamiento A Corto PlazoClary LujerioNoch keine Bewertungen

- Perfil profesional ARLYS JHOVERY DELGADO SOTODokument2 SeitenPerfil profesional ARLYS JHOVERY DELGADO SOTOArlys DelgadoNoch keine Bewertungen

- Platons VERSIÓN DEFINITIVA REVISADA Y ACTUALIZADA (1) - Compressed Por CECILIADokument50 SeitenPlatons VERSIÓN DEFINITIVA REVISADA Y ACTUALIZADA (1) - Compressed Por CECILIASofia AcevedoNoch keine Bewertungen

- Factura venta producto pijamaDokument1 SeiteFactura venta producto pijamaAndrea ReyesNoch keine Bewertungen

- NIC16-PPEDokument3 SeitenNIC16-PPEPedroAntonioSaavedraTorres100% (1)

- Ej Orden de Arriendo - CCIDokument5 SeitenEj Orden de Arriendo - CCIjavier jeriaNoch keine Bewertungen