Das könnte Ihnen auch gefallen

- Indicaciones de Actividad de Aprendizaje 2 PDFDokument4 SeitenIndicaciones de Actividad de Aprendizaje 2 PDFkamelia ramos mangaNoch keine Bewertungen

- Flujo de efectivo y punto de equilibrio en la gestión empresarialDokument11 SeitenFlujo de efectivo y punto de equilibrio en la gestión empresarialMarina CayllahuaNoch keine Bewertungen

- Técnicas y Procedimientos de AuditoríaDokument2 SeitenTécnicas y Procedimientos de AuditoríaIngridNoch keine Bewertungen

- Lectura 7 S2 CEPALDokument6 SeitenLectura 7 S2 CEPALGuadalupe SantiagoNoch keine Bewertungen

- U II - Actividad I - Estado de Situación Financiera.Dokument5 SeitenU II - Actividad I - Estado de Situación Financiera.J SNoch keine Bewertungen

- Actividad 4 Adquisición de Bienes y Actividad EmpresarialDokument5 SeitenActividad 4 Adquisición de Bienes y Actividad EmpresarialMARY ANoch keine Bewertungen

- Costos 2Dokument24 SeitenCostos 2CARLOS IVAN SANDOVAL JIMENEZNoch keine Bewertungen

- Cuentas Del Estado de Situación FinancieraDokument5 SeitenCuentas Del Estado de Situación FinancieraLeonardoNoch keine Bewertungen

- S6a1-Bravo Gonzalez EvelinDokument22 SeitenS6a1-Bravo Gonzalez EvelinDhamper Dhe Angk100% (1)

- DIAPOSITIVAS El Efecto MultiplicadorDokument8 SeitenDIAPOSITIVAS El Efecto MultiplicadorAstrid Jolet CisnerosNoch keine Bewertungen

- Tarea 1 Presentación Contabilidad GubernamentalDokument7 SeitenTarea 1 Presentación Contabilidad Gubernamentalvale_ceto_269595637Noch keine Bewertungen

- Derecho - Foro Unidad 5Dokument3 SeitenDerecho - Foro Unidad 5Vero AngelesNoch keine Bewertungen

- Que Es La MacroeconomíaDokument6 SeitenQue Es La MacroeconomíaGentil Eduardo Bravo MendezNoch keine Bewertungen

- Obstaculos Tecnicos L Comercio ...Dokument11 SeitenObstaculos Tecnicos L Comercio ...Esteban Mamani QuispeNoch keine Bewertungen

- Estrés laboral: la STPS norma a las empresas para atender este factor de riesgoDokument12 SeitenEstrés laboral: la STPS norma a las empresas para atender este factor de riesgoMZ100% (1)

- PASIVOSDokument9 SeitenPASIVOScarlos Andres Acosta QNoch keine Bewertungen

- Actividad N 3 Actividad de Responsabilidad Social - Tambo Blas VilmaDokument4 SeitenActividad N 3 Actividad de Responsabilidad Social - Tambo Blas VilmaJUAN GABRIEL CACEDA PORTILLANoch keine Bewertungen

- Estrategias de Política Comercias y Teorias Del Comercio InternacionalDokument9 SeitenEstrategias de Política Comercias y Teorias Del Comercio InternacionalSebastian Romero EspinosaNoch keine Bewertungen

- Actividad 1 Visión General de La MacroeconomiaDokument4 SeitenActividad 1 Visión General de La MacroeconomiaLUCIO GUZMANNoch keine Bewertungen

- Clase 2 Ratios FinancierosDokument18 SeitenClase 2 Ratios FinancierosadrianNoch keine Bewertungen

- Practica 1. EdosFinDokument8 SeitenPractica 1. EdosFinValezita Peralta100% (1)

- Antecedentes Comercio InternacionalDokument27 SeitenAntecedentes Comercio InternacionalJocelin ColónNoch keine Bewertungen

- Actividad 14 - Actividad de Trabajo Colaborativo (Control - Inter VI)Dokument7 SeitenActividad 14 - Actividad de Trabajo Colaborativo (Control - Inter VI)Kurumi MaoNoch keine Bewertungen

- Características Cualitativas de La Información en Los Estados FinancierosDokument3 SeitenCaracterísticas Cualitativas de La Información en Los Estados FinancierosRonald Giovanny Factos CobaNoch keine Bewertungen

- Martinez Marquez Maria Guadalupe Portafolio de EvidenciasDokument76 SeitenMartinez Marquez Maria Guadalupe Portafolio de Evidenciaslupita MartinezNoch keine Bewertungen

- Financiamiento empresarialDokument21 SeitenFinanciamiento empresarialAna Eva SánchezNoch keine Bewertungen

- El capitalismo en la era del conocimiento según DruckerDokument2 SeitenEl capitalismo en la era del conocimiento según DruckerDhamper Dhe AngkNoch keine Bewertungen

- Fundamentos de auditoría: clases y etapasDokument18 SeitenFundamentos de auditoría: clases y etapasJenny SosaNoch keine Bewertungen

- Orientación Pedagógica Asincrona N°10-Presentacion de TrabajoDokument8 SeitenOrientación Pedagógica Asincrona N°10-Presentacion de Trabajocarlos mendezNoch keine Bewertungen

- Unidad Costos UladechDokument10 SeitenUnidad Costos UladechJulio MatosNoch keine Bewertungen

- Ejercicio No 8 Calculo Del Inventario AcumulableDokument2 SeitenEjercicio No 8 Calculo Del Inventario AcumulableDavid Martinez0% (1)

- Módulo 1 - Introducción A Las Finanzas y Fundamentos Del Valor TiempoDokument39 SeitenMódulo 1 - Introducción A Las Finanzas y Fundamentos Del Valor Tiempodanpati1974Noch keine Bewertungen

- Práctica 2. Flujo Circular de Gasto y Del Ingreso PDFDokument4 SeitenPráctica 2. Flujo Circular de Gasto y Del Ingreso PDFLuna Guerrero Nadia Jazmin ASPLC100% (1)

- Mendoza Raúl Teoría Del Ciclo EconómicoDokument5 SeitenMendoza Raúl Teoría Del Ciclo EconómicoLUZNoch keine Bewertungen

- Auditoria I Tema 1 IntroduccionDokument22 SeitenAuditoria I Tema 1 IntroduccionReneRojasOrtegaNoch keine Bewertungen

- Ley Penal Tributaria y responsabilidad del contadorDokument1 SeiteLey Penal Tributaria y responsabilidad del contadorAngela Robles0% (1)

- Unidad I - Act 2 - Administracion Financiera - Arriaga Garibay Jose FcoDokument5 SeitenUnidad I - Act 2 - Administracion Financiera - Arriaga Garibay Jose FcoFrank Arriaga GaribayNoch keine Bewertungen

- C5 EquipoDokument6 SeitenC5 Equipoabigail beltranNoch keine Bewertungen

- U1a7 Gonzalezm LuisdavidDokument15 SeitenU1a7 Gonzalezm LuisdavidLuis DavidNoch keine Bewertungen

- Estados de Resultados Por NaturalezaDokument10 SeitenEstados de Resultados Por NaturalezamiriamNoch keine Bewertungen

- Actividad 1 Fundamentos de AdministracionDokument3 SeitenActividad 1 Fundamentos de AdministracionSmart TV JuanaNoch keine Bewertungen

- Palanqueo Total, Financiero y OperacionalDokument27 SeitenPalanqueo Total, Financiero y Operacionalalmasofia3Noch keine Bewertungen

- Presupuestos empresarialesDokument7 SeitenPresupuestos empresarialesEver UrbinaNoch keine Bewertungen

- Formalizar negocio UCAL ChimboteDokument4 SeitenFormalizar negocio UCAL ChimboteCristian Camposano Aliaga50% (2)

- Industrias Aguilas Blancas JLCP 2022Dokument166 SeitenIndustrias Aguilas Blancas JLCP 2022Karla HSNoch keine Bewertungen

- Contabilidad Superior - ESTADOS FINANCIEROSDokument13 SeitenContabilidad Superior - ESTADOS FINANCIEROSJean Carlo Huayta HuaneNoch keine Bewertungen

- Las Diferencias Entre Costo y GastoDokument4 SeitenLas Diferencias Entre Costo y GastoTla CuiloNoch keine Bewertungen

- 1.ratios FinancierosDokument32 Seiten1.ratios FinancierosPamela Jauregui MarianoNoch keine Bewertungen

- Sistemas de Información ContableDokument6 SeitenSistemas de Información ContableEdmundo GonzalezNoch keine Bewertungen

- Actividad 2 Ecuación de DemandaDokument4 SeitenActividad 2 Ecuación de DemandaJavier Ali Chavez ContrerasNoch keine Bewertungen

- ACTIVIDAD 10 AUDIT. Los-Papeles-de-TrabajoDokument10 SeitenACTIVIDAD 10 AUDIT. Los-Papeles-de-TrabajoGustavo VillarrealNoch keine Bewertungen

- Gestión financiera en la UPAL y su importanciaDokument9 SeitenGestión financiera en la UPAL y su importanciaAldair A. Herrera HuertaNoch keine Bewertungen

- Análisis económico y financiero de estados contablesDokument26 SeitenAnálisis económico y financiero de estados contablesesther poloNoch keine Bewertungen

- Eva Valor Economico AgregadoDokument20 SeitenEva Valor Economico AgregadoVanessa VargasNoch keine Bewertungen

- Historia y Evolucion Del Comercio InternacionalDokument9 SeitenHistoria y Evolucion Del Comercio InternacionalTANIA RUBIANONoch keine Bewertungen

- Las Finanzas y El Sistema FinancieroDokument4 SeitenLas Finanzas y El Sistema FinancieroPedro Chihuan CuadradoNoch keine Bewertungen

- Cuentas Contables, Reglas Del Cargon y AbonoDokument6 SeitenCuentas Contables, Reglas Del Cargon y AbonoÐayra ÐenisseNoch keine Bewertungen

- Romeroquintanaeduardo - Im-0202 - Ingenieria Mecatronica - Interrelacion - Delos - Estados - FinancierosDokument8 SeitenRomeroquintanaeduardo - Im-0202 - Ingenieria Mecatronica - Interrelacion - Delos - Estados - Financieroseduardo romeroNoch keine Bewertungen

- Universidad Estatal Del Sur de Manabi: Facultad de Ciencias EconómicasDokument11 SeitenUniversidad Estatal Del Sur de Manabi: Facultad de Ciencias EconómicasNAOMI NICOLE MUÑIZ RIOFRIONoch keine Bewertungen

- Estado de Perdidas y GananciasDokument8 SeitenEstado de Perdidas y GananciasLuisFernandoTOlivaNoch keine Bewertungen

- Registro contable de importaciones a crédito y tipos de cambioDokument39 SeitenRegistro contable de importaciones a crédito y tipos de cambioMariana MelendezNoch keine Bewertungen

- E1 Caso Cinemex 2022 PDFDokument5 SeitenE1 Caso Cinemex 2022 PDFAbigail RangelNoch keine Bewertungen

- Depreciacion de ActivosDokument5 SeitenDepreciacion de ActivosGillibeth MorilloNoch keine Bewertungen

- Materia Prima DirectaDokument2 SeitenMateria Prima DirectaJorge CameyNoch keine Bewertungen

- Guia I Parcial 2020Dokument14 SeitenGuia I Parcial 2020YOSTHYN GIRÓNNoch keine Bewertungen

- FinalDokument5 SeitenFinalJose Ancca HuayllaNoch keine Bewertungen

- Taller Clasificacion de CuentasDokument77 SeitenTaller Clasificacion de CuentasYoly SosaNoch keine Bewertungen

- Actividad Final Ud1 ResueltoDokument22 SeitenActividad Final Ud1 ResueltoPilar CorralNoch keine Bewertungen

- Material Auditoria Iii 2020Dokument26 SeitenMaterial Auditoria Iii 2020Ariel Mijangos50% (2)

- Ejercicios Cap IV Análisis FinancieroDokument7 SeitenEjercicios Cap IV Análisis FinancieroMynorcheNoch keine Bewertungen

- Ejercicio 3 BalancesDokument10 SeitenEjercicio 3 BalancesERIKA LILIANA RAMOS PE�AFIELNoch keine Bewertungen

- Ejercicios Resueltos Analisas Vertical y HorizontalDokument10 SeitenEjercicios Resueltos Analisas Vertical y HorizontalMilagros NavarroNoch keine Bewertungen

- Analisis FinancierosDokument37 SeitenAnalisis FinancierosUver Jhon Terrones Leon50% (2)

- Contabilidad II - Ejercicio N°1Dokument5 SeitenContabilidad II - Ejercicio N°1Daireth LuengoNoch keine Bewertungen

- Notas A Los Estados Financieros Cervecería Nacionalswdewfw4tDokument57 SeitenNotas A Los Estados Financieros Cervecería Nacionalswdewfw4tAna Paula Gomez HNoch keine Bewertungen

- Notas NIIF-FELJA-2016 PDFDokument52 SeitenNotas NIIF-FELJA-2016 PDFyudyNoch keine Bewertungen

- Ejercicios de CostosDokument3 SeitenEjercicios de CostosEnrique Blanco75% (4)

- Ejercicio Eva-Office Depot Estudiantes 5 de Junio de 2015Dokument8 SeitenEjercicio Eva-Office Depot Estudiantes 5 de Junio de 2015rosa perezNoch keine Bewertungen

- .Caso Practico Contabilidad GDokument33 Seiten.Caso Practico Contabilidad GSounds JulianaNoch keine Bewertungen

- Mapa Mental de Balance GeneralDokument11 SeitenMapa Mental de Balance GeneralAgustin CamposNoch keine Bewertungen

- Informe Financiero de Comercializadora APGDokument7 SeitenInforme Financiero de Comercializadora APGGonzalo CamachoNoch keine Bewertungen

- CostosProduccionVentasUNLDokument43 SeitenCostosProduccionVentasUNLAxel ZavalaNoch keine Bewertungen

- Tarea 4 Fundamentos ContablesDokument8 SeitenTarea 4 Fundamentos ContablescarlosNoch keine Bewertungen

- Ejercicio RatiosDokument4 SeitenEjercicio RatiosMarta MenesesNoch keine Bewertungen

- Evidencia de Producto 2 Estudio de Caso Aplicación de Métodos de Valuación de InventariosDokument4 SeitenEvidencia de Producto 2 Estudio de Caso Aplicación de Métodos de Valuación de InventariosAndres Ibarra IINoch keine Bewertungen

- CicloContableDokument22 SeitenCicloContableReynaldo RAMOSNoch keine Bewertungen

- Politicas Contables Contratistas Casa Goza S.R.L.Dokument49 SeitenPoliticas Contables Contratistas Casa Goza S.R.L.Jorge GonzálesNoch keine Bewertungen

- Trabajo Monográfico Empresa IndustrialDokument27 SeitenTrabajo Monográfico Empresa IndustrialErwin Walter Vilchez CácedaNoch keine Bewertungen

- Foro 4 ContabilidadDokument4 SeitenForo 4 ContabilidadJuan Flow VargasNoch keine Bewertungen

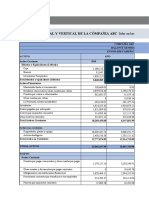

- Ejercicio de Análisis Financiero - Compañía ABCDokument55 SeitenEjercicio de Análisis Financiero - Compañía ABCAndersson BalsecaNoch keine Bewertungen