Das könnte Ihnen auch gefallen

- Cuestionario de Administración FinancieraDokument4 SeitenCuestionario de Administración Financieraalonso25% (4)

- Enfoque de Gordon y LintnerDokument13 SeitenEnfoque de Gordon y LintnerPeter ToralNoch keine Bewertungen

- Deber Preguntas Cap 2 BesleyDokument6 SeitenDeber Preguntas Cap 2 BesleyLucy Buitron100% (2)

- Mercados Financieros y La Banca de InversionDokument7 SeitenMercados Financieros y La Banca de Inversionhugo soto100% (2)

- Proyectos Incremental EsDokument7 SeitenProyectos Incremental EsFreddy Ruano100% (2)

- Laboratorio - Opciones y ForwardDokument20 SeitenLaboratorio - Opciones y ForwardAxel AranaNoch keine Bewertungen

- Caso Beauty Depot - PestelDokument4 SeitenCaso Beauty Depot - PestelAxel AranaNoch keine Bewertungen

- Hoja de Trabajo No. 1Dokument38 SeitenHoja de Trabajo No. 1Maria de los Angeles RodasNoch keine Bewertungen

- Cap 9 Adm FinancieraDokument5 SeitenCap 9 Adm FinancieraPablo EsdrasNoch keine Bewertungen

- CAPTULO10Dokument27 SeitenCAPTULO10Elida GSNoch keine Bewertungen

- Hoja de Trabajo No. 3 - Resolución (201215929)Dokument10 SeitenHoja de Trabajo No. 3 - Resolución (201215929)Kra112Noch keine Bewertungen

- Examen - No. - 1 - de - Gestion - Financiera - II - I - Trimestre - 2022Dokument2 SeitenExamen - No. - 1 - de - Gestion - Financiera - II - I - Trimestre - 2022Felix MarciagaNoch keine Bewertungen

- Caso No.4 El Mercado Negro Del Bolivar Venezolano RespuestasDokument4 SeitenCaso No.4 El Mercado Negro Del Bolivar Venezolano RespuestasOttonielNoch keine Bewertungen

- Ensayo - Cómo Se Dan Las Funciones Vitales en Las OrganizacionesDokument7 SeitenEnsayo - Cómo Se Dan Las Funciones Vitales en Las OrganizacionesOrlando Pineda VallarNoch keine Bewertungen

- Carta Accionistas SaramDokument2 SeitenCarta Accionistas SaramROSANoch keine Bewertungen

- Capitulo 8 y 14Dokument16 SeitenCapitulo 8 y 14Pepe MeroNoch keine Bewertungen

- 7 Pasos para El Crecimiento de Tu IglesiaDokument60 Seiten7 Pasos para El Crecimiento de Tu IglesiaMarvin Morales100% (5)

- Caso Sesmark FoodsDokument15 SeitenCaso Sesmark FoodsFelix Francisco Gomez NoriegaNoch keine Bewertungen

- Riesgo Moral y Asimetría de La Información y Su Impacto en Decisiones FinancierasDokument4 SeitenRiesgo Moral y Asimetría de La Información y Su Impacto en Decisiones Financierasjose orantesNoch keine Bewertungen

- C41378 LMDokument29 SeitenC41378 LMSam Kary0% (1)

- El Riesgo en Productos DerivadosDokument3 SeitenEl Riesgo en Productos DerivadosJack V CruzNoch keine Bewertungen

- Nuevas Tendencias en Planes de Carrera y Desarrollo Dentro de Las OrganizacionesDokument4 SeitenNuevas Tendencias en Planes de Carrera y Desarrollo Dentro de Las Organizacionesjose orantesNoch keine Bewertungen

- Modelo de Valoración Del Flujo Libre JeannethDokument5 SeitenModelo de Valoración Del Flujo Libre JeannethMILDRED JEANNETH GONZALEZ GONZALEZNoch keine Bewertungen

- FINANZASDokument4 SeitenFINANZASLuisPeña100% (1)

- Ejercicios Cap. 8. BesleyDokument2 SeitenEjercicios Cap. 8. BesleyMyaAlexaNoch keine Bewertungen

- Abpc EcovintageDokument25 SeitenAbpc EcovintageHADA KARINA MUÑOZ VALENZUELANoch keine Bewertungen

- Preguntas Capitulo 9Dokument4 SeitenPreguntas Capitulo 9rauldepazNoch keine Bewertungen

- Práctica Adm FinancieraDokument20 SeitenPráctica Adm FinancieraEnmanuel FabianNoch keine Bewertungen

- Caso Santa VictoriaDokument13 SeitenCaso Santa VictoriaRicardo Laines Lopez50% (4)

- Examen Final GTH 2022Dokument7 SeitenExamen Final GTH 2022Esvin ZelayaNoch keine Bewertungen

- Análisis Del Disfraz LaboralDokument10 SeitenAnálisis Del Disfraz LaboralAlejandraNoch keine Bewertungen

- Clases Ing. Eco.Dokument183 SeitenClases Ing. Eco.SkywalkerLukeNoch keine Bewertungen

- Caso El Abandono de Lehman BrothersDokument3 SeitenCaso El Abandono de Lehman Brothersjavier100% (1)

- Ensayo Riesgo PaísDokument7 SeitenEnsayo Riesgo PaísEugenia Herrera LópezNoch keine Bewertungen

- Cuestionario No. 1Dokument10 SeitenCuestionario No. 1Mayda fuentes100% (1)

- Sensibilidad de CalificaciónDokument2 SeitenSensibilidad de CalificaciónJuanNoch keine Bewertungen

- Ejercicios de Practica Riesgo y RendimientoDokument5 SeitenEjercicios de Practica Riesgo y RendimientoKarenThaliaArizaAlvaradoNoch keine Bewertungen

- La Clasificación Del Riesgo País-Metodología de Cálculo y Factores Que La DeterminanDokument8 SeitenLa Clasificación Del Riesgo País-Metodología de Cálculo y Factores Que La Determinanjose orantesNoch keine Bewertungen

- Book 1Dokument5 SeitenBook 1anahi11111111111111Noch keine Bewertungen

- Ejercicio No. 1 La Empresa Nueva GeneraciónDokument1 SeiteEjercicio No. 1 La Empresa Nueva Generaciónoscarorme100% (1)

- Ensayo Bonos Del TesoroDokument4 SeitenEnsayo Bonos Del TesoroManuel PolancoNoch keine Bewertungen

- Relación Capital de Trabajo y La Administración de Activos y Pasivos de Corto PlazoDokument5 SeitenRelación Capital de Trabajo y La Administración de Activos y Pasivos de Corto PlazoGeorge GajaNoch keine Bewertungen

- Caso SesmarkDokument17 SeitenCaso SesmarkERICK ENRIQUE SILVESTRE GARCIANoch keine Bewertungen

- PARCIALDokument34 SeitenPARCIALJahir ValdésNoch keine Bewertungen

- Finanzas-Corporativas 2019Dokument15 SeitenFinanzas-Corporativas 2019salomon bonNoch keine Bewertungen

- Taller Valoración AccionesDokument4 SeitenTaller Valoración AccionesAndrés PerezNoch keine Bewertungen

- Cadena de Valor SesmarkDokument9 SeitenCadena de Valor SesmarkKevin Estuardo Patzan CotzajayNoch keine Bewertungen

- Ensayo Responsabilidad Moral de La SibDokument7 SeitenEnsayo Responsabilidad Moral de La SibPedro Pablo Pocón BochNoch keine Bewertungen

- Tarea # 4Dokument14 SeitenTarea # 4Maria Del PortilloNoch keine Bewertungen

- Cap 13 - BeasleyDokument3 SeitenCap 13 - BeasleyjavierNoch keine Bewertungen

- Analisis - Wal MartDokument30 SeitenAnalisis - Wal MartcreynosocNoch keine Bewertungen

- Caso Practico Orgaco LtdaDokument9 SeitenCaso Practico Orgaco LtdaJulia VekasquezNoch keine Bewertungen

- Ensayo Estructura de CapitalDokument2 SeitenEnsayo Estructura de CapitalMaría de los Ángeles Rosas ArangoNoch keine Bewertungen

- Caso La Naviera NacionalDokument3 SeitenCaso La Naviera Nacionalisi100% (2)

- Preguntas 2Dokument2 SeitenPreguntas 2Jose LuisNoch keine Bewertungen

- Fincor - Examen EspecialDokument3 SeitenFincor - Examen EspecialHector Vidaurre0% (1)

- Laboratorio Capitulo 8 FinanzasDokument40 SeitenLaboratorio Capitulo 8 FinanzasOttoniel0% (1)

- Modelo Integral de Evaluación de ProyectosDokument2 SeitenModelo Integral de Evaluación de ProyectosgeraldineNoch keine Bewertungen

- Caso SesMark Grupo MelDokument5 SeitenCaso SesMark Grupo Meladan_dleonNoch keine Bewertungen

- Cuestionario No. 5Dokument2 SeitenCuestionario No. 5EMILENY SUREYMA OLIVA RODRIGUEZNoch keine Bewertungen

- Riesgo y RentabilidadDokument15 SeitenRiesgo y RentabilidadJENNIFER GREYCY GREY ADRIANZENNoch keine Bewertungen

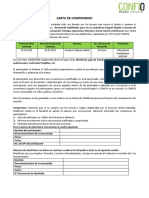

- Carta de Compromiso para Jóvenes Curso OnlineDokument1 SeiteCarta de Compromiso para Jóvenes Curso OnlineAbraham TCNoch keine Bewertungen

- PDF Audio Iglesias - 2021 Euphoria GTDokument5 SeitenPDF Audio Iglesias - 2021 Euphoria GTAbraham TCNoch keine Bewertungen

- Instrucciones para La ConstrucciónDokument2 SeitenInstrucciones para La ConstrucciónAbraham TCNoch keine Bewertungen

- Por Qué OrarDokument1 SeitePor Qué OrarAbraham TCNoch keine Bewertungen

- Hoja de Trabajo Capitulo 7Dokument2 SeitenHoja de Trabajo Capitulo 7Abraham TCNoch keine Bewertungen

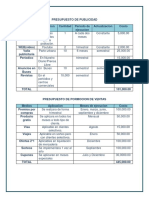

- Presupuesto de PublicidadDokument1 SeitePresupuesto de PublicidadAbraham TCNoch keine Bewertungen

- Con Quién Estoy HablandoDokument1 SeiteCon Quién Estoy HablandoAbraham TCNoch keine Bewertungen

- SanidadDokument2 SeitenSanidadAbraham TCNoch keine Bewertungen

- AYUDADokument3 SeitenAYUDAAbraham TCNoch keine Bewertungen

- El Cambio en El Consumodel SxxiDokument1 SeiteEl Cambio en El Consumodel SxxiAbraham TCNoch keine Bewertungen

- Conociendo A NehemiasDokument1 SeiteConociendo A NehemiasAbraham TCNoch keine Bewertungen

- Control de Ingreso y Salida en Tiempo Real DIC 2018 DANYDokument7 SeitenControl de Ingreso y Salida en Tiempo Real DIC 2018 DANYAbraham TCNoch keine Bewertungen

- Agenda de EstudioDokument1 SeiteAgenda de EstudioAbraham TCNoch keine Bewertungen

- Dilema Éticocap. 2Dokument5 SeitenDilema Éticocap. 2Abraham TCNoch keine Bewertungen

- BENCHMARKING111Dokument9 SeitenBENCHMARKING111Abraham TCNoch keine Bewertungen

- GEDEONDokument4 SeitenGEDEONAbraham TCNoch keine Bewertungen

- Infografias Power PointDokument7 SeitenInfografias Power PointDianytha RiveraNoch keine Bewertungen

- Nota Segundo TiempoDokument5 SeitenNota Segundo TiempoAbraham TCNoch keine Bewertungen

- Forma de PagoDokument3 SeitenForma de PagoAbraham TCNoch keine Bewertungen

- PlanteamientoDokument21 SeitenPlanteamientoJuan GarciaNoch keine Bewertungen

- Tabla AmortizacionDokument2 SeitenTabla AmortizacionRaul RuelasNoch keine Bewertungen

- Semana 2 Pensamiento CriticoDokument2 SeitenSemana 2 Pensamiento CriticoDiana MNoch keine Bewertungen

- Semana 5-ADokument15 SeitenSemana 5-AHernan Elias QuirozNoch keine Bewertungen

- Opinion Gloria Junio 2023Dokument2 SeitenOpinion Gloria Junio 2023Ciber La PalmaNoch keine Bewertungen

- Auditoria IntegralDokument19 SeitenAuditoria IntegralEduardo MontNoch keine Bewertungen

- F.H. Logistica S.A. de C.VDokument1 SeiteF.H. Logistica S.A. de C.VCesar HernandezNoch keine Bewertungen

- Aspectos Financieros Del ProyectoDokument34 SeitenAspectos Financieros Del ProyectoPepeNoch keine Bewertungen

- Parcial 1Dokument9 SeitenParcial 1Ximena ArévaloNoch keine Bewertungen

- Gestion de Activos Fijos en Una Empresa - Grupo 4Dokument10 SeitenGestion de Activos Fijos en Una Empresa - Grupo 4saritsaNoch keine Bewertungen

- Manual de Contabilidad Gubernamental 201Dokument92 SeitenManual de Contabilidad Gubernamental 201frank alvaro rios sanchezNoch keine Bewertungen

- Modulo Contabilidad AdministrativaDokument50 SeitenModulo Contabilidad AdministrativaJavi XaviNoch keine Bewertungen

- V. Nivel de Bancarizacion en BoliviaDokument14 SeitenV. Nivel de Bancarizacion en BoliviaLucia Paredes Gonzales0% (1)

- Limpieza de Losa Deportiva en El Centro Poblado de HuacapongoDokument31 SeitenLimpieza de Losa Deportiva en El Centro Poblado de HuacapongoalfonsolarcoNoch keine Bewertungen

- FondosconservadoresDokument2 SeitenFondosconservadoresCarlos Andres Aviles ValdiviaNoch keine Bewertungen

- Permuta y Dacion de Pago Trabajo Grupal - en WordDokument16 SeitenPermuta y Dacion de Pago Trabajo Grupal - en WordRe NanNoch keine Bewertungen

- Soluciones para Fidelizar Sus ClientesDokument6 SeitenSoluciones para Fidelizar Sus Clientessandra tabordaNoch keine Bewertungen

- AnexosDokument19 SeitenAnexosOscar MuñozNoch keine Bewertungen

- 95 Ejercicios Resueltos de Intereses SimplesDokument203 Seiten95 Ejercicios Resueltos de Intereses SimplesElder OliveraNoch keine Bewertungen

- Robbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDokument36 SeitenRobbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDarío Valreymond100% (1)

- CASO PRACTICO No 3Dokument1 SeiteCASO PRACTICO No 3Emilio PuentesNoch keine Bewertungen

- Edocuenta Junio 2018Dokument3 SeitenEdocuenta Junio 2018AVANTINoch keine Bewertungen

- Taller Economia SolidariaDokument6 SeitenTaller Economia SolidariaGestión Humana TEANoch keine Bewertungen

- Actividades Resueltas ContabilidadDokument8 SeitenActividades Resueltas ContabilidadAlvaro García LópezNoch keine Bewertungen

- Pe Rimac - SegurosDokument28 SeitenPe Rimac - SegurosErwin Miuller Rayme Chambi100% (1)

- Analisis Finaciero (Guia Resuelta)Dokument14 SeitenAnalisis Finaciero (Guia Resuelta)Betty Carrera Luna0% (1)

- Caso EnronDokument3 SeitenCaso EnronAarón SiccosNoch keine Bewertungen

- Ef1 U1 CardenasDokument3 SeitenEf1 U1 CardenasROSA76.CARDENASNoch keine Bewertungen

- Ejercicio Electiva Nic Martha Carolina 1Dokument8 SeitenEjercicio Electiva Nic Martha Carolina 1herikerNoch keine Bewertungen

- CPA-310 Tema N4 Segunda ParteDokument8 SeitenCPA-310 Tema N4 Segunda ParteDaniel Vega IbarraNoch keine Bewertungen