Das könnte Ihnen auch gefallen

- Estrategia publicitaria Bimbo 2021Dokument17 SeitenEstrategia publicitaria Bimbo 2021Dora Brunella Velasquez GutierresNoch keine Bewertungen

- Análisis ético de afirmaciones sobre la moralDokument7 SeitenAnálisis ético de afirmaciones sobre la moralDora Brunella Velasquez Gutierres100% (3)

- El Caso de Las Industrias No Identificadas - ResueltoDokument5 SeitenEl Caso de Las Industrias No Identificadas - ResueltoRicardo Arriagada Vicencio67% (3)

- Origen y Evolucion de La Mercadotecnia Tarea 1Dokument4 SeitenOrigen y Evolucion de La Mercadotecnia Tarea 1Emmy Franchesca CletoNoch keine Bewertungen

- Las Pruebas de AuditoriaDokument18 SeitenLas Pruebas de AuditoriaDany LuzaNoch keine Bewertungen

- Ejercicio 2Dokument2 SeitenEjercicio 2Gabriel Rosas Rueda0% (1)

- 2 Cuadro Comparativo Tema 5Dokument2 Seiten2 Cuadro Comparativo Tema 5Alonso Arias Chanona50% (4)

- Comunicación AsertivaDokument22 SeitenComunicación AsertivaDora Brunella Velasquez Gutierres100% (1)

- Comprobantes fiscales y NCFDokument39 SeitenComprobantes fiscales y NCFAdalgiza Baez ChiringaNoch keine Bewertungen

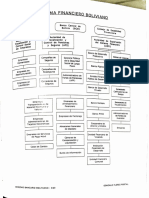

- Sistema Financiero BolivianoDokument16 SeitenSistema Financiero BolivianoVetzy Vedia100% (1)

- Sitema de Pensiones Estado de Bienestar Republica Dominicana PDFDokument44 SeitenSitema de Pensiones Estado de Bienestar Republica Dominicana PDFaldohermenegildoNoch keine Bewertungen

- Sesión de Clase Flujo de CajaDokument4 SeitenSesión de Clase Flujo de CajaJacosu100% (1)

- Distribución muestral de la proporción en ejemplos de fraude por clic y nuevos compradoresDokument6 SeitenDistribución muestral de la proporción en ejemplos de fraude por clic y nuevos compradoresDora Brunella Velasquez GutierresNoch keine Bewertungen

- Distribución muestral de la proporción en ejemplos de fraude por clic y nuevos compradoresDokument6 SeitenDistribución muestral de la proporción en ejemplos de fraude por clic y nuevos compradoresDora Brunella Velasquez GutierresNoch keine Bewertungen

- Exposicion de HistoriaDokument9 SeitenExposicion de HistoriaAwilda PichardoNoch keine Bewertungen

- Las Remesas Como Elemento Fundamental en La Republica DominicanaDokument5 SeitenLas Remesas Como Elemento Fundamental en La Republica DominicanaKaren Lenny Valdez MoraNoch keine Bewertungen

- Informacion Delicuencia en RD - Docx - 0.odtDokument7 SeitenInformacion Delicuencia en RD - Docx - 0.odtJose GuerreroNoch keine Bewertungen

- Tarea IXDokument6 SeitenTarea IXSandra CruceyNoch keine Bewertungen

- Cuestionario Modelos de Desarrollo en A.LDokument5 SeitenCuestionario Modelos de Desarrollo en A.LNicole OliveroNoch keine Bewertungen

- El Impacto Del Covid 19 en R.DDokument2 SeitenEl Impacto Del Covid 19 en R.Disabela ortizNoch keine Bewertungen

- Informe de Lectura de La Ley 1-12Dokument2 SeitenInforme de Lectura de La Ley 1-12EstebanMendOzaNoch keine Bewertungen

- Practica Grupal IV Quimica General, Grupo #2Dokument6 SeitenPractica Grupal IV Quimica General, Grupo #2Ruth DiazNoch keine Bewertungen

- Ensayo Economia Sectores EconomicosDokument4 SeitenEnsayo Economia Sectores EconomicosMARIA PAULA RODRIGUEZ HERNANDEZNoch keine Bewertungen

- Garantía Del Debido Proceso Practica Ufhec ESTADokument15 SeitenGarantía Del Debido Proceso Practica Ufhec ESTASony CNoch keine Bewertungen

- Pasos para Iniciar Un Negocio en La Republica DominicanaDokument5 SeitenPasos para Iniciar Un Negocio en La Republica DominicanaLuis DavidNoch keine Bewertungen

- Fundamento de La Economia Tarea 2Dokument9 SeitenFundamento de La Economia Tarea 2Stanley José Vásquez JiménezNoch keine Bewertungen

- Tarea de Historia DominicaDokument6 SeitenTarea de Historia DominicaclaudianneliNoch keine Bewertungen

- Los ValoresDokument9 SeitenLos Valoresacademia_monjablanca0% (1)

- Resumen de conceptos macroeconomía, microeconomía, positiva, normativa y agentes económicosDokument4 SeitenResumen de conceptos macroeconomía, microeconomía, positiva, normativa y agentes económicosGrisbel BuenoNoch keine Bewertungen

- Tarea 6 D. Comercial - Obligaciones de Los ComerciantesDokument5 SeitenTarea 6 D. Comercial - Obligaciones de Los ComerciantesKendarlin FamiliaNoch keine Bewertungen

- Adm FinDokument10 SeitenAdm FinJahaziel WalwynNoch keine Bewertungen

- Trabajo FinalDokument24 SeitenTrabajo FinalXiomury Diaz0% (1)

- Derecho Laboral II: Conceptos y PrincipiosDokument4 SeitenDerecho Laboral II: Conceptos y PrincipiosIndhira Acosta100% (1)

- Glosario. Unidad 1. Int. A La Metod. de Investigación.Dokument6 SeitenGlosario. Unidad 1. Int. A La Metod. de Investigación.Emely Sanchez HernandezNoch keine Bewertungen

- Texto ExpositivoDokument8 SeitenTexto ExpositivoEdi CvNoch keine Bewertungen

- Trabajo Final La Contaminacion en Samana 1Dokument23 SeitenTrabajo Final La Contaminacion en Samana 1Eddil ZapataNoch keine Bewertungen

- Análisis de casos de violencia y corrupción en RDDokument3 SeitenAnálisis de casos de violencia y corrupción en RDRocio Mercedes GonzálezNoch keine Bewertungen

- Aporte de La Construccion A La Economia DominicanaDokument3 SeitenAporte de La Construccion A La Economia DominicanaYuri Castillo FelizNoch keine Bewertungen

- Introduccion A La Informatica (Act. 6)Dokument3 SeitenIntroduccion A La Informatica (Act. 6)Marîanny LópezNoch keine Bewertungen

- Ensayo Sobre La GlobalizacionDokument4 SeitenEnsayo Sobre La GlobalizacionArlens Lizbeth Chambi villamonteNoch keine Bewertungen

- Tarea IV de Administracion de EmpresasDokument6 SeitenTarea IV de Administracion de EmpresasjoanNoch keine Bewertungen

- Practica Final Derecho LaboralDokument19 SeitenPractica Final Derecho LaboralROSANoch keine Bewertungen

- Ciencia y su clasificación: tipos de conocimiento, método científicoDokument10 SeitenCiencia y su clasificación: tipos de conocimiento, método científicoMedaly T MarquezNoch keine Bewertungen

- TributosDokument9 SeitenTributosMaria Belen Zamora SolisNoch keine Bewertungen

- Como Se Miente Con EstadisticaDokument5 SeitenComo Se Miente Con EstadisticaJuan MarinNoch keine Bewertungen

- Trabajo Final de SociologiaDokument3 SeitenTrabajo Final de SociologiaabdyNoch keine Bewertungen

- Emprendimiento Juvenil PDFDokument4 SeitenEmprendimiento Juvenil PDFLourdes T LimaNoch keine Bewertungen

- Tarea 2.1 Leer Los Capítulos 4,5 y 6 Del Libro IntroducciónDokument2 SeitenTarea 2.1 Leer Los Capítulos 4,5 y 6 Del Libro Introduccióndawa UlP100% (1)

- Qué es ASONAHORES asociación hoteles República DominicanaDokument2 SeitenQué es ASONAHORES asociación hoteles República DominicanaStalin Fernandez Gil100% (1)

- Tarea IV de Contabilidad III Arisleydi RodriguezDokument15 SeitenTarea IV de Contabilidad III Arisleydi RodriguezAnonymous asmLnCepNoch keine Bewertungen

- Crimen EconómicoDokument2 SeitenCrimen EconómicoHugo RomeroNoch keine Bewertungen

- Trabajo de 5ta. La Pensión Alimentaria en R.D.Dokument30 SeitenTrabajo de 5ta. La Pensión Alimentaria en R.D.Ivan De La CruzNoch keine Bewertungen

- Trabajo UASD 4Dokument19 SeitenTrabajo UASD 4Moises AcevedoNoch keine Bewertungen

- Motivación vs ReconocimientoDokument4 SeitenMotivación vs Reconocimientoeddy nunezNoch keine Bewertungen

- Tarea-Cuestionario - U3 Proceso Administrativo - ComplementaciónDokument4 SeitenTarea-Cuestionario - U3 Proceso Administrativo - ComplementaciónFurioFarioNoch keine Bewertungen

- Tarea 4 Sociologia JuridicaDokument5 SeitenTarea 4 Sociologia JuridicaLeidy MarleneNoch keine Bewertungen

- Moneda y banca UTESADokument52 SeitenMoneda y banca UTESAFrancini EspaillatNoch keine Bewertungen

- La Importancia de La Etica para El HombreDokument3 SeitenLa Importancia de La Etica para El HombreRicardo de la Parra50% (2)

- Tareea 1 Comercio. FranyeliDokument2 SeitenTareea 1 Comercio. FranyeliFranyeli De JesusNoch keine Bewertungen

- Tarea 2 de ContabilidadDokument8 SeitenTarea 2 de ContabilidadDiana DiazNoch keine Bewertungen

- Cultura y Civismo Tarea 7Dokument2 SeitenCultura y Civismo Tarea 7Eliam HernándezNoch keine Bewertungen

- Tarea 7 Economia AplicadaDokument13 SeitenTarea 7 Economia AplicadaElizabeth AgramonteNoch keine Bewertungen

- Tarea Semana 2 - Lengua Española BasicaDokument2 SeitenTarea Semana 2 - Lengua Española BasicaCecilia BretonNoch keine Bewertungen

- Tarea 2 Uapa HistoriaDokument11 SeitenTarea 2 Uapa HistoriaAnny AngelesNoch keine Bewertungen

- Desarrollo Sostenible y Cultura de PazDokument4 SeitenDesarrollo Sostenible y Cultura de PazLesli RamírezNoch keine Bewertungen

- Universidad Autonoma de Santo Domingo Tarea 1.2Dokument2 SeitenUniversidad Autonoma de Santo Domingo Tarea 1.2Santy OrtizNoch keine Bewertungen

- A Qué Se Llama RiesgoDokument5 SeitenA Qué Se Llama RiesgoMarielys Gutierrez100% (1)

- Ensayo Origen ConocimientoDokument6 SeitenEnsayo Origen Conocimientorogerin76Noch keine Bewertungen

- Tarea 2 FinanzaDokument9 SeitenTarea 2 Finanzadeyanaira almonteNoch keine Bewertungen

- Emancipación de La MoralDokument7 SeitenEmancipación de La MoralHairo SolanoNoch keine Bewertungen

- Analisis de La Economia de America Centra y America Del SurDokument7 SeitenAnalisis de La Economia de America Centra y America Del SurDamián BermeoNoch keine Bewertungen

- Grupo 03 - Riesgo y Presupuesto de CapitalDokument35 SeitenGrupo 03 - Riesgo y Presupuesto de CapitalDora Brunella Velasquez GutierresNoch keine Bewertungen

- Sesión 2Dokument20 SeitenSesión 2Dora Brunella Velasquez GutierresNoch keine Bewertungen

- Poster Nuclear de La FamiliaDokument1 SeitePoster Nuclear de La FamiliaDora Brunella Velasquez GutierresNoch keine Bewertungen

- Ciclo de Vida de Un ProductoDokument6 SeitenCiclo de Vida de Un ProductoDora Brunella Velasquez GutierresNoch keine Bewertungen

- Tema 9 Programa ComercialDokument31 SeitenTema 9 Programa ComercialDora Brunella Velasquez GutierresNoch keine Bewertungen

- Actividad 1 - IntroducciónDokument1 SeiteActividad 1 - IntroducciónDora Brunella Velasquez GutierresNoch keine Bewertungen

- Entes ReguladoresDokument15 SeitenEntes ReguladoresDora Brunella Velasquez GutierresNoch keine Bewertungen

- BIMBO - MaslowDokument9 SeitenBIMBO - Maslowraymmi67% (3)

- Trabajo Final de MarketingDokument8 SeitenTrabajo Final de MarketingDora Brunella Velasquez GutierresNoch keine Bewertungen

- Diapositivas en Powert Point ANTROPOLOGIADokument13 SeitenDiapositivas en Powert Point ANTROPOLOGIADora Brunella Velasquez GutierresNoch keine Bewertungen

- Éticas Modernas y ContemporaneasDokument9 SeitenÉticas Modernas y ContemporaneasDora Brunella Velasquez GutierresNoch keine Bewertungen

- Ejercicios para Resolver PDFDokument2 SeitenEjercicios para Resolver PDFDora Brunella Velasquez GutierresNoch keine Bewertungen

- Laboratorio PDFDokument5 SeitenLaboratorio PDFDora Brunella Velasquez GutierresNoch keine Bewertungen

- Los Datos A Utilizar en La Función, Cuando Sea Con Respecto A La MediaDokument6 SeitenLos Datos A Utilizar en La Función, Cuando Sea Con Respecto A La MediaDora Brunella Velasquez GutierresNoch keine Bewertungen

- Hipotesis para Dos MuestrasDokument10 SeitenHipotesis para Dos MuestrasDora Brunella Velasquez GutierresNoch keine Bewertungen

- Q P W V Q P W N: Calcula El Tamaño de Muestra Utilizando El Muestreo EstratificadoDokument9 SeitenQ P W V Q P W N: Calcula El Tamaño de Muestra Utilizando El Muestreo EstratificadoDora Brunella Velasquez GutierresNoch keine Bewertungen

- Laboratorio PDFDokument5 SeitenLaboratorio PDFDora Brunella Velasquez GutierresNoch keine Bewertungen

- Solución A) : #Nombre de La EmpresaDokument7 SeitenSolución A) : #Nombre de La EmpresaDora Brunella Velasquez GutierresNoch keine Bewertungen

- Los Datos A Utilizar en La Función, Cuando Sea Con Respecto A La MediaDokument6 SeitenLos Datos A Utilizar en La Función, Cuando Sea Con Respecto A La MediaDora Brunella Velasquez GutierresNoch keine Bewertungen

- 3.ejemplos Desarrollados de Distrib - Muestrales (Media y Proporción)Dokument10 Seiten3.ejemplos Desarrollados de Distrib - Muestrales (Media y Proporción)Dora Brunella Velasquez GutierresNoch keine Bewertungen

- Ejercicios para Resolver PDFDokument2 SeitenEjercicios para Resolver PDFDora Brunella Velasquez Gutierres100% (1)

- 3.ejemplos Desarrollados de Distrib - Muestrales (Media y Proporción)Dokument10 Seiten3.ejemplos Desarrollados de Distrib - Muestrales (Media y Proporción)Dora Brunella Velasquez GutierresNoch keine Bewertungen

- 3.ejercicios Propuestos Tamaño de MuestraDokument2 Seiten3.ejercicios Propuestos Tamaño de MuestraDora Brunella Velasquez GutierresNoch keine Bewertungen

- Solución A) : #Nombre de La EmpresaDokument7 SeitenSolución A) : #Nombre de La EmpresaDora Brunella Velasquez GutierresNoch keine Bewertungen

- Q P W V Q P W N: Calcula El Tamaño de Muestra Utilizando El Muestreo EstratificadoDokument9 SeitenQ P W V Q P W N: Calcula El Tamaño de Muestra Utilizando El Muestreo EstratificadoDora Brunella Velasquez GutierresNoch keine Bewertungen

- Reclamacion Superfinanciera ModiDokument4 SeitenReclamacion Superfinanciera ModiAdriana DiazNoch keine Bewertungen

- Cotizacion EurotuboDokument1 SeiteCotizacion Eurotuboestudios yproyectosNoch keine Bewertungen

- Introducción a la contabilidad UMBDokument32 SeitenIntroducción a la contabilidad UMBAlbert RodriguezNoch keine Bewertungen

- Quiz Fundamentos de Mercadeo Politecnico Gran ColomboanoDokument18 SeitenQuiz Fundamentos de Mercadeo Politecnico Gran Colomboanosara camargoNoch keine Bewertungen

- LAGACETA23OCLPDokument40 SeitenLAGACETA23OCLPLaGacetadeCanariasNoch keine Bewertungen

- Sistema monetario y financiero de ColombiaDokument14 SeitenSistema monetario y financiero de ColombiaJohn MontoyaNoch keine Bewertungen

- Definición de Entidad FinancieraDokument1 SeiteDefinición de Entidad FinancierafranciscoNoch keine Bewertungen

- AfianzadoraDokument111 SeitenAfianzadoraMiguel LosadaNoch keine Bewertungen

- Informe Estafa Economica Por Venta de VehiculosDokument4 SeitenInforme Estafa Economica Por Venta de VehiculosAna Lucia Auza AnguloNoch keine Bewertungen

- Guia Ejerc 1 Interes Simple Mat Fin 2014 en UlimaDokument3 SeitenGuia Ejerc 1 Interes Simple Mat Fin 2014 en UlimaYomar Ore AlvarezNoch keine Bewertungen

- Operaciones BancariasDokument8 SeitenOperaciones BancariasAlex ConsueloNoch keine Bewertungen

- Clasificacion de Costos - DR Carlos GimenezDokument10 SeitenClasificacion de Costos - DR Carlos GimenezAraceliZungriNoch keine Bewertungen

- Contabilidad Financiera 2 Act 1Dokument8 SeitenContabilidad Financiera 2 Act 1Carlos Pérez PreciadoNoch keine Bewertungen

- PlanComCorpBBVADokument18 SeitenPlanComCorpBBVAMarcos YupanquiNoch keine Bewertungen

- Conciliación bancaria taller prácticoDokument7 SeitenConciliación bancaria taller prácticoJheimmy yaneth jaimes celyNoch keine Bewertungen

- Programa de Trabajo Servicios PersonalesDokument3 SeitenPrograma de Trabajo Servicios PersonalesWilly Vladimir FernandezNoch keine Bewertungen

- Tarifas de Comisiones, Condiciones y Gastos Repercutibles A ClientesDokument4 SeitenTarifas de Comisiones, Condiciones y Gastos Repercutibles A ClientesIsi DoroNoch keine Bewertungen

- Cap 12Dokument40 SeitenCap 12Paula AlonsoNoch keine Bewertungen

- Apertura Del Banco de ComercioDokument7 SeitenApertura Del Banco de ComercioJoseph Manuel Sánchez AbadilloNoch keine Bewertungen

- Banco ComercialDokument3 SeitenBanco ComercialJachi PakkaNoch keine Bewertungen

- Delitos Con ChequesDokument22 SeitenDelitos Con ChequesalbertoNoch keine Bewertungen

- Comprobante 4457819 3Dokument1 SeiteComprobante 4457819 3Yamila Perea100% (1)

- Municipalidad Distrital de Las Lomas - Piura: Oficina Subgerencia de Maquinaria Y Equipos PesadosDokument3 SeitenMunicipalidad Distrital de Las Lomas - Piura: Oficina Subgerencia de Maquinaria Y Equipos Pesadosdervy villegas castilloNoch keine Bewertungen

- ContabilidadDokument12 SeitenContabilidadEder HernándezNoch keine Bewertungen