Das könnte Ihnen auch gefallen

- Carátula 2019Dokument13 SeitenCarátula 2019eveli zevallosNoch keine Bewertungen

- Silabo de Gestion de Las Instituciones EducativasDokument10 SeitenSilabo de Gestion de Las Instituciones Educativaseveli zevallosNoch keine Bewertungen

- Preguntas Acerca Del Control InternoDokument10 SeitenPreguntas Acerca Del Control Internoeveli zevallosNoch keine Bewertungen

- Auditoria BlancoDokument2 SeitenAuditoria Blancoeveli zevallosNoch keine Bewertungen

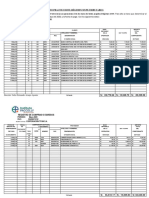

- Reporte Obra Semanal Modelo Panel de ControlDokument24 SeitenReporte Obra Semanal Modelo Panel de Controleveli zevallosNoch keine Bewertungen

- HU 01 CF 2017-1 06-C1 2007B-12364 RegAux P2Dokument2 SeitenHU 01 CF 2017-1 06-C1 2007B-12364 RegAux P2JesusNoch keine Bewertungen

- Ejercicios de Equilibrio de Mercado-1Dokument1 SeiteEjercicios de Equilibrio de Mercado-1eveli zevallosNoch keine Bewertungen

- Cta 50 EjerDokument6 SeitenCta 50 Ejereveli zevallosNoch keine Bewertungen

- Informe NDokument2 SeitenInforme NCarlos Enrique Pomalique HuancaNoch keine Bewertungen

- Estudio Bíblico de Amós 5Dokument5 SeitenEstudio Bíblico de Amós 5Bernardo MarmolejoNoch keine Bewertungen

- Minería Informal e Ilegal y Sus Consecuencias en El Entorno SocialDokument23 SeitenMinería Informal e Ilegal y Sus Consecuencias en El Entorno SocialnatyyasminNoch keine Bewertungen

- Res. Sbs #6167-2015 - Declara en Régimen de Intervención A La DereseDokument5 SeitenRes. Sbs #6167-2015 - Declara en Régimen de Intervención A La DereseMC.Noch keine Bewertungen

- Afil SanbornsDokument1 SeiteAfil SanbornsOsiris isrrael HernándezNoch keine Bewertungen

- Manual de Gestion EmpresarialDokument77 SeitenManual de Gestion Empresarialmikiguanilo67% (6)

- EsclavismoDokument2 SeitenEsclavismoVicente CedeñoNoch keine Bewertungen

- Sostenibilidad Malecon 2000Dokument15 SeitenSostenibilidad Malecon 2000tuprimeramorNoch keine Bewertungen

- Chun Sobre El Debate Derrida FoucaultDokument12 SeitenChun Sobre El Debate Derrida FoucaultEzequiel PinacchioNoch keine Bewertungen

- Harding. 1987. Existe Un Metodo FeministaDokument11 SeitenHarding. 1987. Existe Un Metodo FeministaEnid ClowesNoch keine Bewertungen

- La Salud y Educación en El MetaDokument46 SeitenLa Salud y Educación en El MetaJaime OspinaNoch keine Bewertungen

- Objetivos Textos Políticos y Sociales IDokument6 SeitenObjetivos Textos Políticos y Sociales ILizbeth PallaresNoch keine Bewertungen

- 05 Claves para La Organizacion de Centros Escolares (Antunez, Serafin)Dokument12 Seiten05 Claves para La Organizacion de Centros Escolares (Antunez, Serafin)izabel100% (1)

- Caso Practico RMT MensualDokument3 SeitenCaso Practico RMT MensualIchpas Vargas MarielaTlvNoch keine Bewertungen

- wfp256486 PDFDokument61 Seitenwfp256486 PDFKry NogNoch keine Bewertungen

- Evolución Del Trabajo A Través de La HistoriaDokument4 SeitenEvolución Del Trabajo A Través de La Historiajeysson CuellarNoch keine Bewertungen

- Manual de CapacitaciónDokument16 SeitenManual de CapacitacióngabernmenNoch keine Bewertungen

- Régimen de Contrataciones Del EstadoDokument9 SeitenRégimen de Contrataciones Del EstadoEzequielNoch keine Bewertungen

- Mapa Mental Caso Azul Rojas Marín y Otra vs. PerúDokument1 SeiteMapa Mental Caso Azul Rojas Marín y Otra vs. PerúWILFREDO JEANPIERS BOZA SICOSNoch keine Bewertungen

- Biografia de LeninDokument4 SeitenBiografia de LeninAarón ColecchioNoch keine Bewertungen

- Aciertos Desaciertos Gob LuisHerreraDokument3 SeitenAciertos Desaciertos Gob LuisHerreraWilmer Manrique0% (1)

- Infografía - Antropología GeneralDokument1 SeiteInfografía - Antropología GeneralAlejandro Cardona100% (2)

- Presentacià N Minimalista de Introduccià N Al Diseà o Blanco y NegroDokument13 SeitenPresentacià N Minimalista de Introduccià N Al Diseà o Blanco y Negroxpgelalv258Noch keine Bewertungen

- La Cosmopolitización Del Mundo. Conversación Con Ulrich Beck.Dokument13 SeitenLa Cosmopolitización Del Mundo. Conversación Con Ulrich Beck.Monica VenturaNoch keine Bewertungen

- Solicitud MunicipioDokument2 SeitenSolicitud MunicipioLuz Nayda CastroNoch keine Bewertungen

- Antología Política de La Historia de Bolivia (1825-2020) Tomo I PDFDokument849 SeitenAntología Política de La Historia de Bolivia (1825-2020) Tomo I PDFLimbert Ronaldo Rojas RojasNoch keine Bewertungen

- FuncionalismoDokument3 SeitenFuncionalismoseb kirbyNoch keine Bewertungen

- La Obediencia Aspecto SocialDokument4 SeitenLa Obediencia Aspecto Socialluis miguelNoch keine Bewertungen

- Carlos IV de EspañaDokument18 SeitenCarlos IV de Españafernando chavezNoch keine Bewertungen

- PRONTUARIO DE CLINICA LABORAL ClementeDokument55 SeitenPRONTUARIO DE CLINICA LABORAL ClementeAstrid EscobarNoch keine Bewertungen