Das könnte Ihnen auch gefallen

- Capacitación fiscal para ejecutivos no fiscalistas 2020Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Noch keine Bewertungen

- Actividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosDokument10 SeitenActividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosHernandez Bvh100% (3)

- Actividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Dokument10 SeitenActividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Bry HellcatNoch keine Bewertungen

- Actividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosDokument12 SeitenActividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosLucky LanderoNoch keine Bewertungen

- Tarea #6 Legislacion Tributaria IaccDokument12 SeitenTarea #6 Legislacion Tributaria Iaccao_kinghton100% (1)

- Régimen de Actividades Empresariales y ProfesionalesDokument9 SeitenRégimen de Actividades Empresariales y ProfesionalesHector manuelNoch keine Bewertungen

- Actividad 2 Impuestos 1Dokument10 SeitenActividad 2 Impuestos 1carlos mendzaoNoch keine Bewertungen

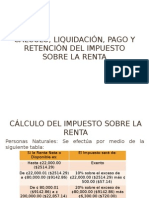

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDokument28 SeitenCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezNoch keine Bewertungen

- Impuesto A La RentaDokument5 SeitenImpuesto A La RentaJhoseph AvilaNoch keine Bewertungen

- DerechDokument4 SeitenDerechesther verónica moreno torrezNoch keine Bewertungen

- Régimen de Incorporación Fiscal-GUIA COMPLETADokument27 SeitenRégimen de Incorporación Fiscal-GUIA COMPLETAaccountant1489Noch keine Bewertungen

- Tarea Semana 6Dokument9 SeitenTarea Semana 6Ninosska Aracena LobosNoch keine Bewertungen

- Impuesto Sobre La RentaDokument5 SeitenImpuesto Sobre La Rentajohanna motaNoch keine Bewertungen

- Estructura de Capital Considerando Las Fuentes de FinanciamientoII PDFDokument51 SeitenEstructura de Capital Considerando Las Fuentes de FinanciamientoII PDFOSCAR EMANUEL DE LEON FERNANDEZNoch keine Bewertungen

- 0.tarea Iv RegimenDokument11 Seiten0.tarea Iv RegimenAlexandra Lugo AlmanzarNoch keine Bewertungen

- Depositos A PlazoDokument7 SeitenDepositos A PlazoKike Rivera AnguloNoch keine Bewertungen

- PTU ISR Depreciaciã N y Flujo de EfectivoDokument51 SeitenPTU ISR Depreciaciã N y Flujo de EfectivoIVAN CHAVEZNoch keine Bewertungen

- Impuesto Sobre La Renta - Grupo #1Dokument42 SeitenImpuesto Sobre La Renta - Grupo #1elina EsperNoch keine Bewertungen

- $RQB4X9QDokument29 Seiten$RQB4X9QluNoch keine Bewertungen

- Taller de Impuestos. Módulo 4. Declaración Anual Merzo23Dokument152 SeitenTaller de Impuestos. Módulo 4. Declaración Anual Merzo23Erick Abel Villafaña CruzNoch keine Bewertungen

- 2019-102010 4a Tarea17Dokument4 Seiten2019-102010 4a Tarea17Camila LlacaNoch keine Bewertungen

- Renta A Persona NaturalDokument12 SeitenRenta A Persona NaturalKatherin Dayan MondragonNoch keine Bewertungen

- Derecho Fiscal ImpuestosDokument19 SeitenDerecho Fiscal ImpuestosAndrea Maldonado100% (1)

- Régimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasDokument4 SeitenRégimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasJhamileth50% (2)

- IntroducciónDokument5 SeitenIntroducciónCarlos Daniel Cordova CruzNoch keine Bewertungen

- 2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionDokument5 Seiten2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionTecnogamesNoch keine Bewertungen

- Isr ArrendamientoDokument8 SeitenIsr ArrendamientoTimothy RodriguezNoch keine Bewertungen

- Ccasos Sobre Incumplimiento e Irregularidades de Los TributosDokument19 SeitenCcasos Sobre Incumplimiento e Irregularidades de Los TributosAndresito GazcaNoch keine Bewertungen

- Equipo 3 - DETERMINACION DE ISR EN NOMINA - IMPFDokument8 SeitenEquipo 3 - DETERMINACION DE ISR EN NOMINA - IMPFMartin ValdesNoch keine Bewertungen

- Lisr Art 94Dokument21 SeitenLisr Art 94Rosalaura NorisNoch keine Bewertungen

- Decalaracion Fiscal de Las Personas Morales Realizado Por Natanael CruzDokument17 SeitenDecalaracion Fiscal de Las Personas Morales Realizado Por Natanael CruzNathanael Cruz CruzNoch keine Bewertungen

- Impuesto A La RentaDokument16 SeitenImpuesto A La RentaGiannina ContrerasNoch keine Bewertungen

- Renta NetaDokument9 SeitenRenta Netaermeis vallejos yopanNoch keine Bewertungen

- Declaración Bimestral Del Régimen de Incorporación Fiscal, RIF Infoautónomos MéxicoDokument1 SeiteDeclaración Bimestral Del Régimen de Incorporación Fiscal, RIF Infoautónomos MéxicoFabian RamirezNoch keine Bewertungen

- Calculo Ckppedi de La Empresa Abc S.ADokument11 SeitenCalculo Ckppedi de La Empresa Abc S.Akeyli poloNoch keine Bewertungen

- Unidad 9: Liquidación e Ingreso Del ImpuestoDokument11 SeitenUnidad 9: Liquidación e Ingreso Del ImpuestoMaitena ZubizarretaNoch keine Bewertungen

- Retencion en La FuenteDokument12 SeitenRetencion en La FuenteKarollNoch keine Bewertungen

- Todo Loq Contribuyente Dic 12Dokument16 SeitenTodo Loq Contribuyente Dic 12Francisca Valentina LugonesNoch keine Bewertungen

- Impuesto A La Renta en Colombia 2Dokument9 SeitenImpuesto A La Renta en Colombia 2Maria Del Carmen Cohen AlvarezNoch keine Bewertungen

- Rc-Iva Trabajo-2Dokument9 SeitenRc-Iva Trabajo-2Fililita KudoNoch keine Bewertungen

- Depreciacion AceleradaDokument4 SeitenDepreciacion Aceleradadeath666darkNoch keine Bewertungen

- Retencion Islr 2022Dokument20 SeitenRetencion Islr 2022Jean LugoNoch keine Bewertungen

- RT Directorio 1307Dokument13 SeitenRT Directorio 1307juanchoNoch keine Bewertungen

- Unidad Ix:: Liquidación E Ingreso Del ImpuestoDokument12 SeitenUnidad Ix:: Liquidación E Ingreso Del ImpuestoMaitena ZubizarretaNoch keine Bewertungen

- 3-Revista Impuesto Sobre La Renta (ISR) UniversitariosDokument17 Seiten3-Revista Impuesto Sobre La Renta (ISR) UniversitariospedroNoch keine Bewertungen

- 3-Revista Impuesto Sobre La Renta (ISR) Universitarios PDFDokument17 Seiten3-Revista Impuesto Sobre La Renta (ISR) Universitarios PDFsoranlli DotelNoch keine Bewertungen

- Actividad 1 Procedimiento TributarioDokument13 SeitenActividad 1 Procedimiento TributarioJuan David RAMIREZ GARZONNoch keine Bewertungen

- Sueldos y Salarios 24 - 04 - 14Dokument4 SeitenSueldos y Salarios 24 - 04 - 14Victor Hugo Ruiz AlvarezNoch keine Bewertungen

- Procedimiento Tributario Ejercicio 2Dokument3 SeitenProcedimiento Tributario Ejercicio 2Fernando DelgadoNoch keine Bewertungen

- Trabajo #1 Retencion en La FuenteDokument6 SeitenTrabajo #1 Retencion en La FuenteJhon Jairo Murcia ZamudioNoch keine Bewertungen

- Tasa Progresiva en El Impuesto A Las Ganancias para Las EmpresasDokument3 SeitenTasa Progresiva en El Impuesto A Las Ganancias para Las EmpresasRICO SANCHEZ InmueblesNoch keine Bewertungen

- Retencion en La FuenteDokument6 SeitenRetencion en La FuenteJhon Jairo Murcia ZamudioNoch keine Bewertungen

- Gestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Dokument30 SeitenGestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Junior MedinaNoch keine Bewertungen

- Clasificacion de Los ImpuestosDokument7 SeitenClasificacion de Los ImpuestosCarolina PumalemaNoch keine Bewertungen

- Taller Procedimiento TributarioDokument7 SeitenTaller Procedimiento TributarioAlejandra JimenezNoch keine Bewertungen

- NicaDokument9 SeitenNicaGustavo TorresNoch keine Bewertungen

- Legislación Tributaria II - Presentacion I. GralDokument28 SeitenLegislación Tributaria II - Presentacion I. GralDerly Catherine Gutiérrez BolívarNoch keine Bewertungen

- El Gran Libro de Las PYMES Marginal yDokument6 SeitenEl Gran Libro de Las PYMES Marginal yALEX MartínezNoch keine Bewertungen

- Actividad 1 Procedimiento TributarioDokument13 SeitenActividad 1 Procedimiento TributarioBetsy Mayerly BERNAL TOVARNoch keine Bewertungen

- Resumen Reforma Tributaria 1671070875Dokument16 SeitenResumen Reforma Tributaria 1671070875Sandra BarreraNoch keine Bewertungen

- Bases GastronomíaDokument174 SeitenBases GastronomíaMaricela QM100% (1)

- El Campo de La Administración de LaDokument6 SeitenEl Campo de La Administración de LaMaricela QMNoch keine Bewertungen

- Escuelas GerencialesDokument67 SeitenEscuelas GerencialesYulexis Blanco PereiraNoch keine Bewertungen

- Alta Imss TrabajadorDokument3 SeitenAlta Imss TrabajadorMaricela QMNoch keine Bewertungen

- NóminaDokument2 SeitenNóminaMaricela QMNoch keine Bewertungen

- Reporte Bimbo OriginalMODIFICADODokument4 SeitenReporte Bimbo OriginalMODIFICADOMaricela QMNoch keine Bewertungen

- NóminaDokument2 SeitenNóminaMaricela QMNoch keine Bewertungen

- NóminaDokument2 SeitenNóminaMaricela QMNoch keine Bewertungen

- NóminaDokument2 SeitenNóminaMaricela QMNoch keine Bewertungen

- Ciclo de Vida ProductoDokument4 SeitenCiclo de Vida ProductoMaricela QMNoch keine Bewertungen

- Sector TerciarioDokument15 SeitenSector Terciarioosiris reyesNoch keine Bewertungen

- Apalncamiento ImprimirDokument3 SeitenApalncamiento ImprimirMaricela QMNoch keine Bewertungen

- Derecho TributarioDokument1 SeiteDerecho TributarioMaricela QMNoch keine Bewertungen

- La InversionDokument2 SeitenLa InversionMaricela QMNoch keine Bewertungen

- Las Características Del Gobernante y El Rol Del Gobierno CivilDokument3 SeitenLas Características Del Gobernante y El Rol Del Gobierno CivilGerson Moreno EllesNoch keine Bewertungen

- La Supervision Educativa en GuatemalaDokument11 SeitenLa Supervision Educativa en GuatemalaNancydeOrozco33% (3)

- Aa1 Teorías AdministrativasDokument12 SeitenAa1 Teorías Administrativasefrain paezNoch keine Bewertungen

- Modulo 3 y 4Dokument310 SeitenModulo 3 y 4rtNoch keine Bewertungen

- Presentar Trabajo Monografico Final-Joan Jose Diaz LuceroDokument105 SeitenPresentar Trabajo Monografico Final-Joan Jose Diaz Lucerodaesel_24Noch keine Bewertungen

- 4eso - Cuaderno Aula Geografía e Historia 4ºDokument11 Seiten4eso - Cuaderno Aula Geografía e Historia 4ºCarlos AlvaradoNoch keine Bewertungen

- Declaracion Jurada de Estado de Salud CGBVPDokument1 SeiteDeclaracion Jurada de Estado de Salud CGBVPRosa Isabel Almeyda RomeroNoch keine Bewertungen

- Boletín #85-23Dokument16 SeitenBoletín #85-23InteriorFutboleroNoch keine Bewertungen

- Res 219-Maternidad Reembolso Inversiones Sino Peru SCRL Aseg. Vania Katherine Sanchez RufinoDokument2 SeitenRes 219-Maternidad Reembolso Inversiones Sino Peru SCRL Aseg. Vania Katherine Sanchez RufinoJose Luis RodriguezNoch keine Bewertungen

- Tarea 8 Regimen Tributario 2Dokument9 SeitenTarea 8 Regimen Tributario 2FloryNoch keine Bewertungen

- Dictamen M.LDokument42 SeitenDictamen M.LEDGAR GAMEZNoch keine Bewertungen

- TDR Villa Don Jorge Ii EtapaDokument12 SeitenTDR Villa Don Jorge Ii EtapaAldo AscuñaNoch keine Bewertungen

- Edictos y Clasificados 6B - Mayo 12 de 2019Dokument1 SeiteEdictos y Clasificados 6B - Mayo 12 de 2019La LibertadNoch keine Bewertungen

- Caso VolkswagenDokument15 SeitenCaso VolkswagenBlanca Doris Florez Ruíz100% (1)

- fichaDtrabajoG MTGDokument9 SeitenfichaDtrabajoG MTGLuigui ChuquizutaNoch keine Bewertungen

- Clinique Alta Perfumería El Corte InglésDokument1 SeiteClinique Alta Perfumería El Corte Inglésmariasansoto1Noch keine Bewertungen

- Antologia Sobre Teoria de Administracion Publica Migual Angel Anzures.Dokument401 SeitenAntologia Sobre Teoria de Administracion Publica Migual Angel Anzures.Danny BaxterNoch keine Bewertungen

- El ParrafoDokument3 SeitenEl ParrafoCARLOS DANIEL ALVAREZ GOMEZNoch keine Bewertungen

- Tribunal ConstitucionalDokument15 SeitenTribunal ConstitucionalCarlos CáceresNoch keine Bewertungen

- Convenio Marco de Cooperacion InterinstitucionalDokument5 SeitenConvenio Marco de Cooperacion InterinstitucionalIván CalixtoNoch keine Bewertungen

- Biografía Del Rev. P. Julio María Matovelle - Wilfrido LoorDokument576 SeitenBiografía Del Rev. P. Julio María Matovelle - Wilfrido LoorAndrés CanoNoch keine Bewertungen

- Semana 1 - Grecia - Roma ADokument12 SeitenSemana 1 - Grecia - Roma ARenso Claudio Paco SantosNoch keine Bewertungen

- Anexo N 2 Acta de Distribución de Alimentos A Usuarios Del PNAEQW - RevisadoDokument2 SeitenAnexo N 2 Acta de Distribución de Alimentos A Usuarios Del PNAEQW - RevisadojackNoch keine Bewertungen

- Jamyang Khyentse Wangpo Ambrosía para La MenteDokument3 SeitenJamyang Khyentse Wangpo Ambrosía para La MenteMaximino Miyar TejaNoch keine Bewertungen

- Evidencia 7 Mapa MentalDokument1 SeiteEvidencia 7 Mapa MentalTania AlejandraNoch keine Bewertungen

- Taller Semana 3 Cuentas ContablesDokument8 SeitenTaller Semana 3 Cuentas ContablesMarthaLisethAlvarezPerezNoch keine Bewertungen

- Calificacion de Excavadora Oportunidad Hidraulica 29 Octubre 2019 n.1Dokument2 SeitenCalificacion de Excavadora Oportunidad Hidraulica 29 Octubre 2019 n.1Diego Orlando santosNoch keine Bewertungen

- Proceso de Ejecucion - Demanda de Obligacion de Dar Suma de DineroDokument2 SeitenProceso de Ejecucion - Demanda de Obligacion de Dar Suma de DineroJmiguel UmiyoshiNoch keine Bewertungen

- ACTA de Asamblea EdgarDokument5 SeitenACTA de Asamblea Edgarmonvor69Noch keine Bewertungen

- Caso 2Dokument8 SeitenCaso 2Ali BalderramaNoch keine Bewertungen