Das könnte Ihnen auch gefallen

- Definición de Plan de Cuentas BolivianoDokument18 SeitenDefinición de Plan de Cuentas BolivianoedgarhvaNoch keine Bewertungen

- Activo DisponibleDokument4 SeitenActivo DisponibleweqweNoch keine Bewertungen

- Contabilidad Bancaria y CooperativasDokument9 SeitenContabilidad Bancaria y CooperativasCusi WilsonNoch keine Bewertungen

- Normas Contables en BoliviaDokument5 SeitenNormas Contables en Boliviawalternain100% (1)

- Tema #2 Estudio de Las Cuentas Del DisponibleDokument21 SeitenTema #2 Estudio de Las Cuentas Del DisponibleCarolina100% (1)

- Universidad Salesiana de Bolivia: Contaduría PúblicaDokument8 SeitenUniversidad Salesiana de Bolivia: Contaduría Públicacarla quspeNoch keine Bewertungen

- Contabilidad 2Dokument18 SeitenContabilidad 2Claudita V. DuranaNoch keine Bewertungen

- Unidad de Fomento de ViviendaDokument7 SeitenUnidad de Fomento de ViviendaSocrates Huanca PazNoch keine Bewertungen

- Manual de Funciones y Plan de CuentasDokument17 SeitenManual de Funciones y Plan de CuentasDanNoch keine Bewertungen

- Sistema Contable IcontabDokument18 SeitenSistema Contable Icontablimberth diego0% (1)

- Activos DisponiblesDokument19 SeitenActivos DisponiblesFredy Alcon PerezNoch keine Bewertungen

- Regímenes Tributarios Vigentes en BoliviaDokument6 SeitenRegímenes Tributarios Vigentes en BoliviaFabricio GutierrezNoch keine Bewertungen

- Lecturas de Derecho Comercial Tema 1 - 3Dokument21 SeitenLecturas de Derecho Comercial Tema 1 - 3Philipp Schmidt GonzalezNoch keine Bewertungen

- IsaeDokument3 SeitenIsaecharleeinc100% (2)

- Tema #01 Marco Normativo y Generalidades de La ContabilidadDokument16 SeitenTema #01 Marco Normativo y Generalidades de La ContabilidadFelix Alvaro Mayta Salcedo100% (3)

- Camaras de CompensacionDokument14 SeitenCamaras de CompensacionDiana100% (1)

- El SindicoDokument9 SeitenEl SindicoDamariz Ortega100% (2)

- TEMA No 2Dokument12 SeitenTEMA No 2Reinis MH100% (1)

- Código de Comercio de BoliviaDokument9 SeitenCódigo de Comercio de BoliviaEnrique ChoqueNoch keine Bewertungen

- Contabilidad 2Dokument13 SeitenContabilidad 2Nicol Colque DiazNoch keine Bewertungen

- Codigo Comercio BoliviaDokument1.251 SeitenCodigo Comercio BoliviaCesar Pardo Pena100% (1)

- Actos Comerciales en Bolivia Actividad 2Dokument5 SeitenActos Comerciales en Bolivia Actividad 2joel chambiNoch keine Bewertungen

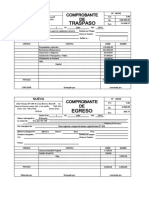

- Comprobante de TraspasoDokument7 SeitenComprobante de TraspasoREVECA CHOQUEVILLCA ORTIZNoch keine Bewertungen

- Tema 2. Estudio de Las Cuentas Del Disponoble-1Dokument53 SeitenTema 2. Estudio de Las Cuentas Del Disponoble-1Luis Hector Salas100% (1)

- Caso Mattos AjustesDokument2 SeitenCaso Mattos AjustesJuan Pablo Cusi Cachaga0% (1)

- Evaluacion Letra de CambioDokument2 SeitenEvaluacion Letra de CambioEdward Miranda100% (2)

- Contabilidad IDokument78 SeitenContabilidad IJorge Duarte Loza100% (1)

- El Sistema Financiero en BoliviaDokument8 SeitenEl Sistema Financiero en BoliviaNohemy Rivero Salas100% (2)

- Contabilidad IntermediaDokument3 SeitenContabilidad IntermediajuviaNoch keine Bewertungen

- Contabilidad Bancaria Tema 1Dokument7 SeitenContabilidad Bancaria Tema 1Segalini Miguel71% (7)

- Codigo de Comercio BoliviaDokument48 SeitenCodigo de Comercio BoliviaDany Vildozo Ar50% (2)

- Ley 812Dokument7 SeitenLey 812Kate HowardNoch keine Bewertungen

- Tema 3 Activo ExigibleDokument10 SeitenTema 3 Activo ExigibleJhonatan Hs SanchezNoch keine Bewertungen

- Plan de Cuentas Emprresa ConstructoraDokument12 SeitenPlan de Cuentas Emprresa ConstructoraLinght LopezNoch keine Bewertungen

- Precursores de La Cámara de Comercio y SindicatosDokument2 SeitenPrecursores de La Cámara de Comercio y SindicatosVitago Bolivia100% (1)

- Sociedad Srl. Estado de Evolucion Del PatrimonioDokument3 SeitenSociedad Srl. Estado de Evolucion Del Patrimoniohekaren arteaga100% (2)

- Regimenes Tributarios de BoliviaDokument12 SeitenRegimenes Tributarios de BoliviaFaBi Llanquipacha RojasNoch keine Bewertungen

- Gabinete ContableDokument13 SeitenGabinete ContableArnold Charly Llanos Acosta100% (2)

- Contabilidad BancariaDokument6 SeitenContabilidad BancariaNeyen CrespoNoch keine Bewertungen

- Ilicitos Tributarios CeibaDokument29 SeitenIlicitos Tributarios CeibaErika PaulinaNoch keine Bewertungen

- AP. - BALANCE - DE - APERTURA Fabricio Serrudo Contabilidad BasicaDokument3 SeitenAP. - BALANCE - DE - APERTURA Fabricio Serrudo Contabilidad BasicaFABRICIO SEBASTIAN SERRUDO JIMENEZNoch keine Bewertungen

- Practica AdelantosDokument16 SeitenPractica Adelantos931611283100% (2)

- DISPONIBILIDADESDokument10 SeitenDISPONIBILIDADESCristhian Angelo Espinoza Cortez100% (1)

- Consitucion de Un Banco en BoliviaDokument5 SeitenConsitucion de Un Banco en BoliviaVilla Favi100% (1)

- Unidad I Conta BancosDokument8 SeitenUnidad I Conta BancosLucia100% (1)

- TEMA 2 Activo DisponibleDokument3 SeitenTEMA 2 Activo DisponibleJuan Fernando García Ugarte100% (1)

- Bolsa Boliviana de ValoresDokument31 SeitenBolsa Boliviana de ValoresDamariz OrtegaNoch keine Bewertungen

- Sistema Financiero BolivianoDokument6 SeitenSistema Financiero BolivianoMauricio Laura Romero56% (9)

- Contabilidad A Base Efectivo o DevengadoDokument1 SeiteContabilidad A Base Efectivo o DevengadoGerman Alejandro Soliz Sepulveda100% (7)

- Historia Bancaria de BoliviaDokument10 SeitenHistoria Bancaria de BoliviaAriel Abad79% (24)

- Tema 3 Patrimonio NetoDokument9 SeitenTema 3 Patrimonio NetoRonald diego Apaza molloNoch keine Bewertungen

- T2 - ESTUDIO DE LAS CUENTAS DEL DISPONIBLE (Continuacion) PDFDokument11 SeitenT2 - ESTUDIO DE LAS CUENTAS DEL DISPONIBLE (Continuacion) PDFMaria_SapitaNoch keine Bewertungen

- Practica RC IVADokument36 SeitenPractica RC IVAAdriana_Torres100% (2)

- Word Banco FieDokument29 SeitenWord Banco Fieclaudia yucra50% (2)

- TAREA 3 y 4Dokument21 SeitenTAREA 3 y 4Noemi Mayeli GonzalesNoch keine Bewertungen

- Productos y Servicios Financieros Semana N 1.3Dokument4 SeitenProductos y Servicios Financieros Semana N 1.3Cielo Thalia Toro CarrascoNoch keine Bewertungen

- Efectivo y Equivalentes de Efectivo Según Las NIIFDokument14 SeitenEfectivo y Equivalentes de Efectivo Según Las NIIFclaudia sanabriaNoch keine Bewertungen

- Clase 1 - Caja General y Caja MenorDokument14 SeitenClase 1 - Caja General y Caja MenorJoaquin DiazNoch keine Bewertungen

- PC1 Practica Calificada de Mercado de CapitalesDokument11 SeitenPC1 Practica Calificada de Mercado de CapitalesAnco Cardenas A. JoseNoch keine Bewertungen

- Operaciones Activas y PasivasDokument8 SeitenOperaciones Activas y PasivasYeika LeeNoch keine Bewertungen

- Analisis Financiero ConconcretoDokument5 SeitenAnalisis Financiero Conconcretoデイビッド モスケラNoch keine Bewertungen

- Etica, NIIF, PrincipiosDokument4 SeitenEtica, NIIF, PrincipiosSequeNoch keine Bewertungen

- Factura Lurin 18Dokument1 SeiteFactura Lurin 18Kalil Meneses MolinaNoch keine Bewertungen

- A21 - Calculo Financiero Empresarial by Maya UMEDDokument110 SeitenA21 - Calculo Financiero Empresarial by Maya UMEDAlbertoSalgadoRNoch keine Bewertungen

- Resumen Capitulo 1 Fundamentos de Administracion FinancieraDokument5 SeitenResumen Capitulo 1 Fundamentos de Administracion FinancieraKatherine Mancia100% (1)

- Comentes y Ejercicios Is LMDokument5 SeitenComentes y Ejercicios Is LMClau Cancino MenesesNoch keine Bewertungen

- Marco Conceptual 2018Dokument86 SeitenMarco Conceptual 2018diana sanchezNoch keine Bewertungen

- Casos Prácticos Sección 32Dokument5 SeitenCasos Prácticos Sección 32yohana gonzalezNoch keine Bewertungen

- Control 1 Contabilidad IACCDokument6 SeitenControl 1 Contabilidad IACCFernando Antonio Mera Campos100% (4)

- Definiciones Finanzas Personales Vania GuzmanDokument3 SeitenDefiniciones Finanzas Personales Vania GuzmanVaniaRojasNoch keine Bewertungen

- Programa de ADM-354 ADMINISTRACION FINANCIERADokument5 SeitenPrograma de ADM-354 ADMINISTRACION FINANCIERACristina LunaNoch keine Bewertungen

- Trabajo Eje Ii - Estudio CasoDokument8 SeitenTrabajo Eje Ii - Estudio CasoAndrea Alejandra Leon SalgadoNoch keine Bewertungen

- Foro Debate 3 - El PagoDokument1 SeiteForo Debate 3 - El Pagojefry olazabalNoch keine Bewertungen

- El Interés CompuestoDokument5 SeitenEl Interés CompuestoWilkerman BravoNoch keine Bewertungen

- Estatutos Vigentes Colegio de Contadores Públicos Del Estado LaraDokument29 SeitenEstatutos Vigentes Colegio de Contadores Públicos Del Estado LaraConciencia y CiudadaníaNoch keine Bewertungen

- Información Financiera: Moneda NacionalDokument5 SeitenInformación Financiera: Moneda Nacionalluis aarón rodriguez jarquinNoch keine Bewertungen

- Practica Calificada NC2 BA04 Flujode Caja FinanciadoDokument2 SeitenPractica Calificada NC2 BA04 Flujode Caja Financiadogretty edithNoch keine Bewertungen

- Ensayo Las Finanzas PersonalesDokument5 SeitenEnsayo Las Finanzas PersonalesLuis GonzalezNoch keine Bewertungen

- UNIDAD V. Contabilidad F.Con Su Actividad - RubenDokument15 SeitenUNIDAD V. Contabilidad F.Con Su Actividad - RubenRuben BracamonteNoch keine Bewertungen

- Ci 1 2005 Emape Protransporte BasesDokument109 SeitenCi 1 2005 Emape Protransporte BasesVlyn GallardoNoch keine Bewertungen

- Trab. Auditoria CASO ProvisiónDokument7 SeitenTrab. Auditoria CASO ProvisiónPamella Rodriguez AnayaNoch keine Bewertungen

- Leasing BCPDokument3 SeitenLeasing BCPheeidyNoch keine Bewertungen

- Nuevos Regímenes TributariosDokument39 SeitenNuevos Regímenes TributariosjjjNoch keine Bewertungen

- Derecho FinancieroDokument22 SeitenDerecho FinancieroMaria Del Carmen VRNoch keine Bewertungen

- Formato BM-3Dokument1 SeiteFormato BM-3AlejandroMendezNoch keine Bewertungen

- Paso 4 Reflexión de Una Empresa Como Estudio de CasoDokument10 SeitenPaso 4 Reflexión de Una Empresa Como Estudio de CasoEdinson Medina Rivera80% (5)

- Bac2 Ma 3t2.5e FuncionesDokument9 SeitenBac2 Ma 3t2.5e FuncionesValentina Molina DíazNoch keine Bewertungen

- CAP 7 Planificacion FinancieraDokument4 SeitenCAP 7 Planificacion FinancieraGabriela Meza Gómez100% (1)

- Relacion de Las Finanzas Con Otras DisciplinasDokument12 SeitenRelacion de Las Finanzas Con Otras DisciplinasJulioAlfredoMenaAcevedoNoch keine Bewertungen

- Notas de Abono Tratamiento ContableDokument3 SeitenNotas de Abono Tratamiento ContableMarco Tulio Ruiz67% (3)