Das könnte Ihnen auch gefallen

- Beneficio CostoDokument35 SeitenBeneficio CostoJulio TerronesNoch keine Bewertungen

- Guia Investigacion de MercadoDokument16 SeitenGuia Investigacion de MercadoJaviera UrrutiaNoch keine Bewertungen

- Preguntas de Examen Gestión de AdquisicionesDokument9 SeitenPreguntas de Examen Gestión de AdquisicionesLuis Raúl Siguenza Alvarado100% (2)

- Resumen Capitulo 10 11 y 16Dokument16 SeitenResumen Capitulo 10 11 y 16DianaCarolinaRodríguezNoch keine Bewertungen

- Ejerciicio de ANUALIDADESDokument12 SeitenEjerciicio de ANUALIDADESErick Cornejo0% (1)

- 1 - Teoria Del ConsumidorDokument81 Seiten1 - Teoria Del ConsumidorJORGE LUIS PALOMINO QUISPENoch keine Bewertungen

- Clase 02 - AdicionalDokument107 SeitenClase 02 - Adicionalyudel M chNoch keine Bewertungen

- Resumen Solemne Derecho y EmpresaDokument7 SeitenResumen Solemne Derecho y EmpresaJorge Diez SalinasNoch keine Bewertungen

- Documento Explicativo Sobre Garantías CrediticiasDokument8 SeitenDocumento Explicativo Sobre Garantías CrediticiasLaura Ximena CRUZ FERRO100% (3)

- 1aventaja Absoluta y Ventaja ComparativaDokument19 Seiten1aventaja Absoluta y Ventaja ComparativaNicole HernandezNoch keine Bewertungen

- Estándares/Normas internacionales de información financiera (IFRS/NIIF) - 2da edición: Incluye ejercicios y estudios de casoVon EverandEstándares/Normas internacionales de información financiera (IFRS/NIIF) - 2da edición: Incluye ejercicios y estudios de casoNoch keine Bewertungen

- Examen Final de Econometria 1 2016 IDokument1 SeiteExamen Final de Econometria 1 2016 IRomel Cochachin Chavez100% (1)

- Contrato de Compraventa InternacionalDokument13 SeitenContrato de Compraventa InternacionalGlobal NegotiatorNoch keine Bewertungen

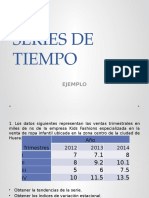

- Series de TiempoDokument18 SeitenSeries de TiempoJhonerValdezValdivianoNoch keine Bewertungen

- Pauta Ejercicios DCGP 2019Dokument23 SeitenPauta Ejercicios DCGP 2019Constanza Vásquez Solís0% (1)

- Ejercicios Finanzas IIDokument10 SeitenEjercicios Finanzas IIAeerpRodriguezPachecoNoch keine Bewertungen

- Ejercicio Logit UAH - EconometriaDokument6 SeitenEjercicio Logit UAH - EconometriaLuis Angel Velastegui-MartinezNoch keine Bewertungen

- Escrituras Publicas NotariadoDokument99 SeitenEscrituras Publicas NotariadoYesenia LunaNoch keine Bewertungen

- Macroeconometría Ch.2: Ecuaciones en Diferencia Profesor: Juan Manuel Rivas CastilloDokument24 SeitenMacroeconometría Ch.2: Ecuaciones en Diferencia Profesor: Juan Manuel Rivas CastilloRay Vega LugoNoch keine Bewertungen

- Trabajo Corte TransversalDokument48 SeitenTrabajo Corte TransversalFlor Del Castillo CapacyachiNoch keine Bewertungen

- Modelo KOyckDokument7 SeitenModelo KOyckGODOY GARCIA PAMELA SUE HELLENNoch keine Bewertungen

- ThirlwallDokument54 SeitenThirlwallAndres GonzalezNoch keine Bewertungen

- Pauta Solemne 1 PDFDokument7 SeitenPauta Solemne 1 PDFJAZMINA SOFÍA BRAVO HERNÁNDEZNoch keine Bewertungen

- Modelos Arma - Eric LahuraDokument49 SeitenModelos Arma - Eric LahuraKevin Alvarez GarciaNoch keine Bewertungen

- Solucion Ay3Dokument4 SeitenSolucion Ay3ANDREANoch keine Bewertungen

- Tarea Econometr A PDFDokument7 SeitenTarea Econometr A PDFAlexis Enrique Sucasaca VeraNoch keine Bewertungen

- TP2-C115 - 2017s2Dokument5 SeitenTP2-C115 - 2017s2Carlos Alfredo H Ch0% (2)

- Ejercicio Parte 4Dokument5 SeitenEjercicio Parte 4Max Irian duran LeandroNoch keine Bewertungen

- Gonzales, M., Ángel Guillen y Rosibell Solis (2011) - Descomposición Del PBI Peruano Utilizando El Filtro de KalmanDokument16 SeitenGonzales, M., Ángel Guillen y Rosibell Solis (2011) - Descomposición Del PBI Peruano Utilizando El Filtro de KalmanGuillermo J. Sánchez100% (1)

- Ebook #3Dokument56 SeitenEbook #3julio100% (1)

- Taller Macro Cap.11 Cap.13Dokument2 SeitenTaller Macro Cap.11 Cap.13David TorresNoch keine Bewertungen

- Práctica Guiada 5 StataDokument12 SeitenPráctica Guiada 5 StataMarcela MorilloNoch keine Bewertungen

- Trabajo EconometriaDokument7 SeitenTrabajo EconometriaEvelyn Barril OyarzúnNoch keine Bewertungen

- Taller 2 Estadística Aplicada en RDokument8 SeitenTaller 2 Estadística Aplicada en RKhristian Felipe CMNoch keine Bewertungen

- Modelo SolowDokument124 SeitenModelo SolowAlberto Quispe PalominoNoch keine Bewertungen

- Pruebas Raices Unitarias EviewsDokument10 SeitenPruebas Raices Unitarias EviewsGus RSNoch keine Bewertungen

- Agosto 2016, Luis Sosa Sosa, FceDokument6 SeitenAgosto 2016, Luis Sosa Sosa, FceFiorella Paola Romero Berroa100% (1)

- Multi Coline Ali DadDokument17 SeitenMulti Coline Ali DadJuan A. Ramos RojasNoch keine Bewertungen

- Econometria - 2010 - 5ta Edición - GujaratiDokument6 SeitenEconometria - 2010 - 5ta Edición - Gujaratidanielel90Noch keine Bewertungen

- Aplicación A Modelos de Econometría, Con Matrices y Puntos Del Libro GujaratiDokument7 SeitenAplicación A Modelos de Econometría, Con Matrices y Puntos Del Libro GujaratiJELVER GONZALO CASTRO OCHOA100% (1)

- P EconomíaDokument7 SeitenP EconomíaAdrianaNoch keine Bewertungen

- Modelos No Lineales CortoDokument39 SeitenModelos No Lineales CortoJohan NuñezNoch keine Bewertungen

- Guia Ejercicios Inv 2021 435021Dokument24 SeitenGuia Ejercicios Inv 2021 435021Katherine Arancibia Ramirez100% (1)

- Pep I Marketing IiDokument7 SeitenPep I Marketing IiFrancisca Sofía Escudero SalgadoNoch keine Bewertungen

- Tareaseries 1Dokument3 SeitenTareaseries 1jose gpeNoch keine Bewertungen

- El Che Más Allá Del MitoDokument3 SeitenEl Che Más Allá Del MitoGeopolitica Nacional LatinoamericanaNoch keine Bewertungen

- Cuál de Las Dos Afirmaciones Siguientes Implica Un Análisis Económico Positivo y Cuál Uno NormativoDokument1 SeiteCuál de Las Dos Afirmaciones Siguientes Implica Un Análisis Económico Positivo y Cuál Uno NormativoYoe CavanaNoch keine Bewertungen

- Econometria ApuntesDokument19 SeitenEconometria ApuntesSrđan Palomo SánchezNoch keine Bewertungen

- Modelo de Retardos Distribuidos FinitosDokument3 SeitenModelo de Retardos Distribuidos FinitosLadymaria GomezllanqueNoch keine Bewertungen

- Resumen General (Parte1) Prof. Serafima Chirkova - ECONOMETRIADokument65 SeitenResumen General (Parte1) Prof. Serafima Chirkova - ECONOMETRIAcarlos sebastianNoch keine Bewertungen

- Aaaaaaapropuesta Examen Econometria II-2022.I-final - FinalDokument3 SeitenAaaaaaapropuesta Examen Econometria II-2022.I-final - FinalFiorella Karol Gonzales LeonNoch keine Bewertungen

- Modelo GeneralDokument8 SeitenModelo GeneralDante Dennis Cotrina AnguloNoch keine Bewertungen

- Precios PredatoriosDokument12 SeitenPrecios PredatoriosBrenda BarneyNoch keine Bewertungen

- Error TipicoDokument2 SeitenError TipicoAdrián TacánNoch keine Bewertungen

- Qué Es DynareDokument3 SeitenQué Es Dynarefelix campos rivasNoch keine Bewertungen

- Caso de Tamano PlantaDokument1 SeiteCaso de Tamano PlantaAlex AsquiNoch keine Bewertungen

- EconometriaDokument3 SeitenEconometriaElizaNoch keine Bewertungen

- 6to Econometria IIDokument6 Seiten6to Econometria IIIvánVillanuevaGavidiaNoch keine Bewertungen

- Ejercicios EconometríaDokument44 SeitenEjercicios EconometríaJoammet Mendoza100% (1)

- Balotario Epel Probabilidades (3) RPLMDokument5 SeitenBalotario Epel Probabilidades (3) RPLMCarlosFernandoPNoch keine Bewertungen

- Teoria de La RegulaciónDokument70 SeitenTeoria de La RegulaciónJohann Molina VelardeNoch keine Bewertungen

- Econ. Internacional Cap. 2 RespuestasDokument7 SeitenEcon. Internacional Cap. 2 RespuestasBrigitte TerronesNoch keine Bewertungen

- 03 Modelos Autorregresivos y VARDokument51 Seiten03 Modelos Autorregresivos y VAROmarBarrientosNoch keine Bewertungen

- Practica Teoria Matematica Del RiesgoDokument2 SeitenPractica Teoria Matematica Del Riesgobottorslider1Noch keine Bewertungen

- Intro Derecho Budinich ResumidoDokument164 SeitenIntro Derecho Budinich ResumidoDenKen ElamijhNoch keine Bewertungen

- Heterocedasticidad - Caso Practico - Kevinn Piñas Eulogio - FinDokument8 SeitenHeterocedasticidad - Caso Practico - Kevinn Piñas Eulogio - FinKevinn Piñas100% (1)

- Heterocedasticidad - Caso Practico - Kevinn Piñas Eulogio7Dokument8 SeitenHeterocedasticidad - Caso Practico - Kevinn Piñas Eulogio7Kevinn PiñasNoch keine Bewertungen

- Ejercicio 3 - Cazarez Santes DeniseDokument4 SeitenEjercicio 3 - Cazarez Santes DeniseDenise Cazarez SantesNoch keine Bewertungen

- Practica 1..................... CLASEEEEDokument17 SeitenPractica 1..................... CLASEEEELUIS ELMER HUARACA CCARHUAYPIÑANoch keine Bewertungen

- MAIKDokument2 SeitenMAIKPercy M. SucariNoch keine Bewertungen

- ADENDUMDokument1 SeiteADENDUMcasoNoch keine Bewertungen

- Cartera de Demanda en Una Venta de PerfumesDokument4 SeitenCartera de Demanda en Una Venta de PerfumesWilson AlvarezNoch keine Bewertungen

- Teorias Del Comercio InternacionalDokument3 SeitenTeorias Del Comercio InternacionalBarbara HernandezNoch keine Bewertungen

- Examen Final Semana 8 V1Dokument5 SeitenExamen Final Semana 8 V1Kristinne RojasNoch keine Bewertungen

- Oligopolios y ColusionDokument19 SeitenOligopolios y ColusionJesus Marcelo Jara HormazabalNoch keine Bewertungen

- El Pronóstico de VentasDokument3 SeitenEl Pronóstico de VentasRosalía SacónNoch keine Bewertungen

- Comercio Internacional II - Enero 2014Dokument129 SeitenComercio Internacional II - Enero 2014Mauricio Higuaran0% (1)

- Historia de Monedas y BilletesDokument2 SeitenHistoria de Monedas y BilletesHenry BarraganNoch keine Bewertungen

- SAP - Rolf WeinreichDokument8 SeitenSAP - Rolf WeinreichClaudia Alejandra CRNoch keine Bewertungen

- Deficit en El Calculo de CostosDokument17 SeitenDeficit en El Calculo de CostosalexrapidoNoch keine Bewertungen

- Combi BarDokument55 SeitenCombi Barvero16_2058Noch keine Bewertungen

- Ejercicios 02Dokument2 SeitenEjercicios 02Andreas YvanNoch keine Bewertungen

- Analisis de Tasas de RendimientoDokument5 SeitenAnalisis de Tasas de RendimientoMa. Eugenia Estrada SilvaNoch keine Bewertungen

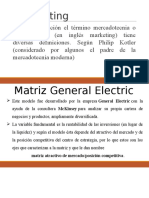

- Matriz de Ge y Michael PorterDokument18 SeitenMatriz de Ge y Michael Porternick lorenzoNoch keine Bewertungen

- Aloe VeraDokument22 SeitenAloe VeraTasio Mesa FajardoNoch keine Bewertungen

- Como Determinar El Precio de ExportacionDokument78 SeitenComo Determinar El Precio de Exportacionalexis montoyaNoch keine Bewertungen

- Plan de Marketing de Hacienda El Abuelo TerminadoDokument3 SeitenPlan de Marketing de Hacienda El Abuelo TerminadojacojhamesNoch keine Bewertungen

- La Matriz FODADokument3 SeitenLa Matriz FODABronia Avendaño EspañaNoch keine Bewertungen

- Franco - Serey Control 4 IACCDokument5 SeitenFranco - Serey Control 4 IACCFranco Serey HerediaNoch keine Bewertungen

- Evidencia 3,4 Diagnóstico de Necesidades de Los ClientesDokument8 SeitenEvidencia 3,4 Diagnóstico de Necesidades de Los Clientesjavier castilloNoch keine Bewertungen