Das könnte Ihnen auch gefallen

- Presentación 5Dokument12 SeitenPresentación 5WillyCarreraNoch keine Bewertungen

- Simpro Basico Usuario PDFDokument38 SeitenSimpro Basico Usuario PDFMaria FloresNoch keine Bewertungen

- Monografia Sobre A Empresa OncosaludDokument29 SeitenMonografia Sobre A Empresa OncosaludEmerson0% (1)

- Calidad servicio satisfacción usuarios transporte PiuraDokument56 SeitenCalidad servicio satisfacción usuarios transporte PiuraWillyCarreraNoch keine Bewertungen

- Presentación 6Dokument2 SeitenPresentación 6WillyCarreraNoch keine Bewertungen

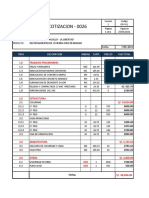

- Cotizacion LuisDokument1 SeiteCotizacion LuisWillyCarreraNoch keine Bewertungen

- Sector TecnológicoDokument1 SeiteSector TecnológicoWillyCarreraNoch keine Bewertungen

- Simpro Avanzado Usuario PDFDokument105 SeitenSimpro Avanzado Usuario PDFGaby Molina GroNoch keine Bewertungen

- Presentación 7Dokument26 SeitenPresentación 7WillyCarreraNoch keine Bewertungen

- Propuesta de PosicionamientoDokument1 SeitePropuesta de PosicionamientoWillyCarreraNoch keine Bewertungen

- Problemas IntrafamiliaresDokument8 SeitenProblemas IntrafamiliaresWillyCarreraNoch keine Bewertungen

- Tendencias Mercados InternacionalesDokument39 SeitenTendencias Mercados InternacionalesWillyCarreraNoch keine Bewertungen

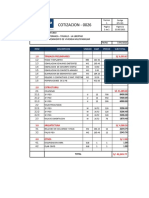

- (2021) Cotizacion Final LuisDokument1 Seite(2021) Cotizacion Final LuisWillyCarreraNoch keine Bewertungen

- (2021) Cotizacion Final Luis2Dokument1 Seite(2021) Cotizacion Final Luis2WillyCarreraNoch keine Bewertungen

- Introduccion A Los Negocios Internacionales Libro 02 U. Pacifico PDFDokument353 SeitenIntroduccion A Los Negocios Internacionales Libro 02 U. Pacifico PDFJhonatanSoriaCondeNoch keine Bewertungen

- 2018 Adyde 18-1 07 Ti PDFDokument71 Seiten2018 Adyde 18-1 07 Ti PDFWillyCarreraNoch keine Bewertungen

- Leyprocedimientopolicial PDFDokument21 SeitenLeyprocedimientopolicial PDFAlberto CabreraNoch keine Bewertungen

- Matriz BCG ExcelDokument5 SeitenMatriz BCG ExcelGabita018Noch keine Bewertungen

- Vizueta Palacios Teófilo Reduccion Indices Seguridad-3Dokument72 SeitenVizueta Palacios Teófilo Reduccion Indices Seguridad-3WillyCarreraNoch keine Bewertungen

- 08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018Dokument61 Seiten08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018WillyCarreraNoch keine Bewertungen

- Rubrica 2Dokument1 SeiteRubrica 2WillyCarreraNoch keine Bewertungen

- 08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018Dokument61 Seiten08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018WillyCarreraNoch keine Bewertungen

- Influencia Del Marketing Digital en El Proceso de Decisión de Compra de Los Clientes de Saga Falabella de La Ciudad de Trujillo 2020Dokument19 SeitenInfluencia Del Marketing Digital en El Proceso de Decisión de Compra de Los Clientes de Saga Falabella de La Ciudad de Trujillo 2020WillyCarreraNoch keine Bewertungen

- Encuesta para La Apertura de Un RestauranteDokument2 SeitenEncuesta para La Apertura de Un Restaurantejavicho_kiss69% (93)

- Trabajo 1-1Dokument1 SeiteTrabajo 1-1WillyCarreraNoch keine Bewertungen

- Cap 02Dokument50 SeitenCap 02Lina Bayona OvalleNoch keine Bewertungen

- MinimarketDokument1 SeiteMinimarketWillyCarreraNoch keine Bewertungen

- Diseño InterioresDokument83 SeitenDiseño InteriorestiosjmmngssfgNoch keine Bewertungen

- Caso 11Dokument3 SeitenCaso 11Anonymous A2A6VI2yNoch keine Bewertungen

- 08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018Dokument61 Seiten08 Informacion Web Al 31 Agosto Por Rubros o Estandares 2018WillyCarreraNoch keine Bewertungen

- Exercicis ResoltsDokument88 SeitenExercicis ResoltsFan TasmaNoch keine Bewertungen

- Contrato privado planos vivienda multifamiliarDokument2 SeitenContrato privado planos vivienda multifamiliarIrvinAbelSanchezManrique86% (7)

- GCNF U2 EaDokument3 SeitenGCNF U2 EaSandraCardosoNoch keine Bewertungen

- Guía para El Aseguramiento de La CalidadDokument25 SeitenGuía para El Aseguramiento de La CalidadHenry ErquiciaNoch keine Bewertungen

- Modulo 2.1Dokument5 SeitenModulo 2.1Geraldin VegaNoch keine Bewertungen

- Actividad Evaluativa Eje 4 - Wiki PDFDokument12 SeitenActividad Evaluativa Eje 4 - Wiki PDFLuna LandNoch keine Bewertungen

- 1 SterlingDokument1 Seite1 SterlingErick Jhonson MonzonNoch keine Bewertungen

- Cuadro ComparativoDokument2 SeitenCuadro ComparativoCielo PariNoch keine Bewertungen

- Resumen Integracion de SistemasDokument6 SeitenResumen Integracion de SistemasJulia Grece CoronadoNoch keine Bewertungen

- Evaluacion de La Cadena de SuministrosDokument12 SeitenEvaluacion de La Cadena de SuministrosIvonne BxNoch keine Bewertungen

- Examen Resuelto Plan de NegociosDokument3 SeitenExamen Resuelto Plan de NegociosDani DanielNoch keine Bewertungen

- La Ley de Proporciones VariablesDokument6 SeitenLa Ley de Proporciones VariablesNolbert Panta Periche100% (1)

- PYMES: Pequeñas y medianas empresasDokument11 SeitenPYMES: Pequeñas y medianas empresasjesus cholletNoch keine Bewertungen

- Carta #04Dokument9 SeitenCarta #04Jorge Sanchez HidalgoNoch keine Bewertungen

- Examen Unidad 1Dokument8 SeitenExamen Unidad 1LUZ ADRIANANoch keine Bewertungen

- El Empresario MexicanoDokument1 SeiteEl Empresario MexicanoLESLI MARIN RAMIREZNoch keine Bewertungen

- Puntos Críticos de ControlDokument14 SeitenPuntos Críticos de ControlgabmaloNoch keine Bewertungen

- Cap 11. Decisiones de Reemplazo y ConservaciónDokument15 SeitenCap 11. Decisiones de Reemplazo y ConservaciónAndyStronger100% (1)

- Impuesto Inmueble UrbanoDokument5 SeitenImpuesto Inmueble UrbanoJmsm19Noch keine Bewertungen

- RSC OstosDokument9 SeitenRSC OstosMiguel Estrada DomínguezNoch keine Bewertungen

- Modelo 036Dokument10 SeitenModelo 036Juan Carlos Navidad GarcíaNoch keine Bewertungen

- Trabajo Alcatel en VensimDokument29 SeitenTrabajo Alcatel en VensimwalterNoch keine Bewertungen

- Caso Practico Unidad 3 Balanced ScorecardDokument11 SeitenCaso Practico Unidad 3 Balanced ScorecardSandra Constanza David0% (1)

- Dussel, Enrique. 14 Tesis de Ética. Tesis 4Dokument8 SeitenDussel, Enrique. 14 Tesis de Ética. Tesis 4Diana Carolina PaniaguaNoch keine Bewertungen

- Operaciones en El Extranjero y Cambio ExtranjeroDokument35 SeitenOperaciones en El Extranjero y Cambio Extranjerohector100% (1)

- Problemas y Oportunidades en El Mercado para Las Empresas Sociales Forestales en MexicoDokument241 SeitenProblemas y Oportunidades en El Mercado para Las Empresas Sociales Forestales en MexicofrancisocNoch keine Bewertungen

- Presupuesto Maestro Vs FlexibleDokument2 SeitenPresupuesto Maestro Vs FlexibleVictorRaulLayme100% (1)

- Gestion Participativa en Bibliotecas PublicasDokument174 SeitenGestion Participativa en Bibliotecas PublicascindyNoch keine Bewertungen

- 18205801Dokument20 Seiten18205801luisa bibiana garcía martinezNoch keine Bewertungen

- Tarea3 Relaciones InterpersonalesDokument2 SeitenTarea3 Relaciones InterpersonalesGraciela pobleteNoch keine Bewertungen