Das könnte Ihnen auch gefallen

- Viza Gerncial ColavorativoDokument16 SeitenViza Gerncial ColavorativoAngelito Quiñones DurandNoch keine Bewertungen

- Tarea LaboratorioDokument10 SeitenTarea LaboratorioAngelito Quiñones DurandNoch keine Bewertungen

- If Tributos - VizaDokument6 SeitenIf Tributos - VizaAngelito Quiñones DurandNoch keine Bewertungen

- Trabajo Colaborativo Cont - Gere.vizaDokument11 SeitenTrabajo Colaborativo Cont - Gere.vizaAngelito Quiñones DurandNoch keine Bewertungen

- Análisis e interpretación de estados financierosDokument4 SeitenAnálisis e interpretación de estados financierosAngelito Quiñones DurandNoch keine Bewertungen

- If Tributos - VizaDokument6 SeitenIf Tributos - VizaAngelito Quiñones DurandNoch keine Bewertungen

- Audi Gubernamental ColaborativovizaDokument10 SeitenAudi Gubernamental ColaborativovizaAngelito Quiñones DurandNoch keine Bewertungen

- Investigacion Formtiva VizaDokument7 SeitenInvestigacion Formtiva VizaAngelito Quiñones DurandNoch keine Bewertungen

- Viza Gerncial ColavorativoDokument16 SeitenViza Gerncial ColavorativoAngelito Quiñones DurandNoch keine Bewertungen

- If Tributos - VizaDokument6 SeitenIf Tributos - VizaAngelito Quiñones DurandNoch keine Bewertungen

- Trabajo Colaborativo Peritaje - Viza-Act. 8Dokument8 SeitenTrabajo Colaborativo Peritaje - Viza-Act. 8Angelito Quiñones DurandNoch keine Bewertungen

- Audi Gubernamental ColaborativovizaDokument10 SeitenAudi Gubernamental ColaborativovizaAngelito Quiñones DurandNoch keine Bewertungen

- Trabajo Colaborativo I UnidadDokument2 SeitenTrabajo Colaborativo I UnidadAngelito Quiñones DurandNoch keine Bewertungen

- Para SubirDokument6 SeitenPara SubirAngelito Quiñones DurandNoch keine Bewertungen

- Actividad Colaborativa Contabilidad de TributosDokument10 SeitenActividad Colaborativa Contabilidad de TributosAngelito Quiñones DurandNoch keine Bewertungen

- Tributos en El PeruDokument4 SeitenTributos en El PeruAngelito Quiñones DurandNoch keine Bewertungen

- Gestion ExpoDokument7 SeitenGestion ExpoAngelito Quiñones DurandNoch keine Bewertungen

- Para SubirDokument4 SeitenPara SubirAngelito Quiñones DurandNoch keine Bewertungen

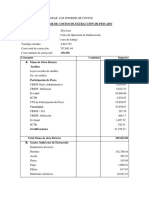

- Formas de Estructurar El Informe de CostosDokument6 SeitenFormas de Estructurar El Informe de CostosAngelito Quiñones DurandNoch keine Bewertungen

- Regimen Mype Tributario 11111111Dokument6 SeitenRegimen Mype Tributario 11111111DjBans LiviseNoch keine Bewertungen

- Introduccion A La Contabilidad de Instituciones FinancierasDokument317 SeitenIntroduccion A La Contabilidad de Instituciones FinancierasRich Joe Escobar100% (6)

- Para SubirDokument4 SeitenPara SubirAngelito Quiñones DurandNoch keine Bewertungen

- Apunte Unidad 3 Analisis Vertical y HorizontalDokument4 SeitenApunte Unidad 3 Analisis Vertical y HorizontalArturo Ismael Cabrera VillanuevaNoch keine Bewertungen

- Cuadro Sinoptico - ContabilidadDokument3 SeitenCuadro Sinoptico - ContabilidadAngelito Quiñones Durand100% (1)

- ResumenDokument2 SeitenResumenAngelito Quiñones DurandNoch keine Bewertungen

- Finanzas Trabajo ColaborativoDokument4 SeitenFinanzas Trabajo ColaborativoAngelito Quiñones DurandNoch keine Bewertungen

- Bases Integradas Supervision Mochica 20171016 222202 699Dokument96 SeitenBases Integradas Supervision Mochica 20171016 222202 699Angelito Quiñones DurandNoch keine Bewertungen

- Procedimientos de Auditoría Con Incidencia de Control InternoDokument1 SeiteProcedimientos de Auditoría Con Incidencia de Control InternoAngelito Quiñones DurandNoch keine Bewertungen

- Costos IiDokument11 SeitenCostos IiAngelito Quiñones DurandNoch keine Bewertungen

- 08 Resolucion Honorarios 2022Dokument9 Seiten08 Resolucion Honorarios 2022royNoch keine Bewertungen

- Problemas de MultiplicarDokument9 SeitenProblemas de MultiplicarJulio Joseph Rocha BazalduaNoch keine Bewertungen

- Tarea II Segundo ParcialDokument9 SeitenTarea II Segundo ParcialFernando Ramirez YanesNoch keine Bewertungen

- Metodologia (Indemnizacion)Dokument8 SeitenMetodologia (Indemnizacion)Yarline Pedraza CNoch keine Bewertungen

- Apelacion de CesarDokument10 SeitenApelacion de CesarCristianAntonyR.Bobadilla100% (1)

- Liderazgo y Pueblos Indígenas PDFDokument8 SeitenLiderazgo y Pueblos Indígenas PDFSoledad CarrascoNoch keine Bewertungen

- La Crisis Del Antiguo Régimen (1788-1833) - Liberalismo Frente A AbsolutismoDokument10 SeitenLa Crisis Del Antiguo Régimen (1788-1833) - Liberalismo Frente A AbsolutismoAntonio100% (1)

- La Criminalística y Sitio Del SucesoDokument6 SeitenLa Criminalística y Sitio Del SucesoAymarita RamosNoch keine Bewertungen

- Un Prócer para Una Patria ImaginariaDokument2 SeitenUn Prócer para Una Patria ImaginariaenriquerodriguezcoelloNoch keine Bewertungen

- InfografiaDokument2 SeitenInfografiamiguelNoch keine Bewertungen

- Ley Orgánica de AduanasDokument61 SeitenLey Orgánica de Aduanasaivlis0809100% (11)

- Casos prácticos IVA: preguntas y respuestas sobre tratamiento tributarioDokument3 SeitenCasos prácticos IVA: preguntas y respuestas sobre tratamiento tributarioDAYANA KAROLAY GARCIA VILLARROEL100% (4)

- Zaragoza Lidia Act6Dokument5 SeitenZaragoza Lidia Act6Lidia Gabriela Zaragoza alvaradoNoch keine Bewertungen

- Permiso Señales Television 1993 TelnorDokument7 SeitenPermiso Señales Television 1993 TelnorLEONoch keine Bewertungen

- Constitucion Empresas FinancierasDokument7 SeitenConstitucion Empresas FinancierasJosé César Huarachi calisayaNoch keine Bewertungen

- Contrato Servicios Web RUC TiendaDokument3 SeitenContrato Servicios Web RUC TiendaFrancoGRNoch keine Bewertungen

- 008 - Victoria Del CristianismoDokument7 Seiten008 - Victoria Del CristianismoGonzalo Jr Cerecedo Rodriguez100% (1)

- Proyecto de Ley 310 de 2023Dokument3 SeitenProyecto de Ley 310 de 2023est.sgvallejo627Noch keine Bewertungen

- Regulación jurídica del trabajo humanoDokument7 SeitenRegulación jurídica del trabajo humanoRaulNoch keine Bewertungen

- Análisis Código Orgánico Monetario FinancieroDokument12 SeitenAnálisis Código Orgánico Monetario Financieroyolanda calleNoch keine Bewertungen

- Explicación Metodo Precio Sobre CostosDokument3 SeitenExplicación Metodo Precio Sobre Costoscamilo cuestaNoch keine Bewertungen

- Reglamento Ley Federal de Turismo ActDokument32 SeitenReglamento Ley Federal de Turismo ActLaura Fernanda MayNoch keine Bewertungen

- Issn: Issn: Revistaurvio@flacso - Edu.ecDokument21 SeitenIssn: Issn: Revistaurvio@flacso - Edu.ecjoseNoch keine Bewertungen

- Cortinas de HumoDokument54 SeitenCortinas de Humorudymonzon1239334100% (1)

- Manuel Sadosky, pionero de la computación argentinaDokument12 SeitenManuel Sadosky, pionero de la computación argentinaAntooVillarCórdobaNoch keine Bewertungen

- Accionistas Caf Banco de Desarrollo de America LatinaDokument1 SeiteAccionistas Caf Banco de Desarrollo de America LatinaJuan Pablo Espinosa RobeltoNoch keine Bewertungen

- Taller #7 Proyección Financiera y Aliados Comerciales - Editable (Autoguardado)Dokument16 SeitenTaller #7 Proyección Financiera y Aliados Comerciales - Editable (Autoguardado)Laura DomínguezNoch keine Bewertungen

- Sesion 4 Identidad NacionalDokument3 SeitenSesion 4 Identidad NacionalAnonymous MajvXjQ1vA67% (3)

- El Juramento Del Grado 9noDokument3 SeitenEl Juramento Del Grado 9noRafael Viaje100% (2)

- BanderasecuadorhistoriaDokument3 SeitenBanderasecuadorhistoriaDenisitaVelez100% (1)