Das könnte Ihnen auch gefallen

- Ev4 Vazquez GutierrezDokument24 SeitenEv4 Vazquez GutierrezEvelyn Vazquez GutierrezNoch keine Bewertungen

- Modelo Presupuesto de CapitalDokument13 SeitenModelo Presupuesto de CapitalAnilú Alvarez100% (1)

- Josue Oswaldo Galvez Tupas 307 Finanzas III 2Dokument4 SeitenJosue Oswaldo Galvez Tupas 307 Finanzas III 2Josue Oswaldo Galvez TupasNoch keine Bewertungen

- TPF Valoracion Empresas Metodos Flujos 5 Años Perpetuidad VALOR TERMINAL Leonardo RomeroDokument11 SeitenTPF Valoracion Empresas Metodos Flujos 5 Años Perpetuidad VALOR TERMINAL Leonardo RomeromonicadeysiriveraNoch keine Bewertungen

- Ejercicios Cap 4Dokument30 SeitenEjercicios Cap 4angelica212119.247Noch keine Bewertungen

- Pregunta 6 MilagrosDokument2 SeitenPregunta 6 MilagrosMila QuizaNoch keine Bewertungen

- Tarea ArrendamientoDokument14 SeitenTarea ArrendamientogustagoNoch keine Bewertungen

- Solucion de Problemas - Pulupa EvelynDokument17 SeitenSolucion de Problemas - Pulupa EvelynAGUILA BIKENoch keine Bewertungen

- Examen Parcial 201316389 Walter Otoniel Garcia BarriosDokument16 SeitenExamen Parcial 201316389 Walter Otoniel Garcia BarriosWallyNoch keine Bewertungen

- Ejercicio ABCDokument4 SeitenEjercicio ABCRichard NavarroNoch keine Bewertungen

- Practico FORESTAL SoluciónDokument3 SeitenPractico FORESTAL SoluciónAlan CabelloNoch keine Bewertungen

- Ejercicio 6 Caso 5Dokument6 SeitenEjercicio 6 Caso 5Mariana BahenaNoch keine Bewertungen

- Análisis vertical y horizontal del balance general y estado de resultados de Alimentos Trini C.ADokument4 SeitenAnálisis vertical y horizontal del balance general y estado de resultados de Alimentos Trini C.AJose AcostaNoch keine Bewertungen

- Solución Examen PT 1sem 2020Dokument45 SeitenSolución Examen PT 1sem 2020Escalona ValenciaNoch keine Bewertungen

- Libro 1Dokument15 SeitenLibro 1Cesar Ayala FloresNoch keine Bewertungen

- Intereses Tasa ImpuestoDokument3 SeitenIntereses Tasa ImpuestoStefanie Herrada AraosNoch keine Bewertungen

- RegimenISRDokument34 SeitenRegimenISRsheryNoch keine Bewertungen

- Ejercicio 2Dokument2 SeitenEjercicio 2OrlandoNoch keine Bewertungen

- Flujo de Caja Con Cuota Constante Economia FinancieraDokument6 SeitenFlujo de Caja Con Cuota Constante Economia FinancieraGabriel Romero ChilenoNoch keine Bewertungen

- Prueba Flujo Neto EfectivoDokument10 SeitenPrueba Flujo Neto EfectivoIsmael AsensioNoch keine Bewertungen

- Copia de Ejercicio Modelo Eeff Proforma 1Dokument5 SeitenCopia de Ejercicio Modelo Eeff Proforma 1Diego Mathias ZAMBRANO BRICEÑONoch keine Bewertungen

- ISR AsalariadosDokument8 SeitenISR AsalariadosMarlon MartinezNoch keine Bewertungen

- Restaurante Doña SilviaDokument4 SeitenRestaurante Doña SilviaBeimar Condori ArancibiaNoch keine Bewertungen

- Tema 3 Caso 3 - NOF FM - SoluciónDokument5 SeitenTema 3 Caso 3 - NOF FM - SoluciónALDEMARNoch keine Bewertungen

- Nombres y Apellidos Código Paola Principe Cordero 202120456 Dario Nuñez Villacorta 202110614 Aldair Adrian Seminario 202120533Dokument19 SeitenNombres y Apellidos Código Paola Principe Cordero 202120456 Dario Nuñez Villacorta 202110614 Aldair Adrian Seminario 202120533AldairNoch keine Bewertungen

- Presupuesto MensualDokument4 SeitenPresupuesto Mensualgilber luisNoch keine Bewertungen

- Flujo de CajaDokument8 SeitenFlujo de CajaDaniel SavedreNoch keine Bewertungen

- Análisis de viabilidad financiera de proyecto de inversión con y sin financiamiento externoDokument3 SeitenAnálisis de viabilidad financiera de proyecto de inversión con y sin financiamiento externoDaniela León CorderoNoch keine Bewertungen

- PRESENTACIONDokument16 SeitenPRESENTACIONLUCERONoch keine Bewertungen

- Caso Flujos de Caja Con Inflacion (Formato) 2021Dokument14 SeitenCaso Flujos de Caja Con Inflacion (Formato) 2021PiaLauraQuispeLozanoNoch keine Bewertungen

- Auto Direccion y Planificcaion EstratregicaDokument8 SeitenAuto Direccion y Planificcaion EstratregicaCamilaReveremd100% (1)

- Declaración de renta 2021 patrimonio y cédulasDokument9 SeitenDeclaración de renta 2021 patrimonio y cédulasOSCAR SANCHEZNoch keine Bewertungen

- Formato Conciliacion Fiscal DPJDokument3 SeitenFormato Conciliacion Fiscal DPJCarlos Alberto AldanaNoch keine Bewertungen

- Ejercicios Reposicion de PuntosDokument6 SeitenEjercicios Reposicion de Puntosnidia pinedaNoch keine Bewertungen

- VP, VPN, TirDokument5 SeitenVP, VPN, TirJose MedellinNoch keine Bewertungen

- Legis Casos Impuesto A La Renta 2Dokument9 SeitenLegis Casos Impuesto A La Renta 2asdasdasdNoch keine Bewertungen

- Plantilla Flujo de CajaDokument5 SeitenPlantilla Flujo de CajaRafaela SwartNoch keine Bewertungen

- Lindsy Hurtado Examen FinancieroDokument12 SeitenLindsy Hurtado Examen FinancieroJusto AlvaradoNoch keine Bewertungen

- Taller Flujoo de EfectivoDokument16 SeitenTaller Flujoo de EfectivoLaura RodriguezNoch keine Bewertungen

- FINANZASDokument15 SeitenFINANZASBlueWin In YoutubeNoch keine Bewertungen

- Caso Aquaman Is2022Dokument13 SeitenCaso Aquaman Is2022Pedro SánchezNoch keine Bewertungen

- Flujo Practico 3Dokument4 SeitenFlujo Practico 3Julio Cesar Soliz QuirogaNoch keine Bewertungen

- Copia de Copia de Presupueto MaestroDokument3 SeitenCopia de Copia de Presupueto MaestroITZEL TIFANNY RIVAS CUEVASNoch keine Bewertungen

- Presupuesto 7-5Dokument10 SeitenPresupuesto 7-5gonzaloNoch keine Bewertungen

- Caso Practico Unidad 3. Gestion de TesoreriaDokument10 SeitenCaso Practico Unidad 3. Gestion de Tesoreriaortizdero556Noch keine Bewertungen

- FinalDokument5 SeitenFinalJose Ancca HuayllaNoch keine Bewertungen

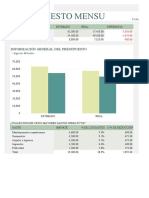

- Presupuesto Mensual: ¿Cuáles Son Mis Cinco Mayores Gastos Operativos?Dokument4 SeitenPresupuesto Mensual: ¿Cuáles Son Mis Cinco Mayores Gastos Operativos?Ashanty Pared PilarteNoch keine Bewertungen

- Análisis de Aumentos y Disminuciones TareaDokument3 SeitenAnálisis de Aumentos y Disminuciones TareaChelo CáceresNoch keine Bewertungen

- Deber Mini Caso Adm. FinancieraDokument11 SeitenDeber Mini Caso Adm. Financierajordan rectoNoch keine Bewertungen

- 1 - Caso Libro PLANTILLA - VAN, TIR, Coste de Capital, Estimación FNCDokument5 Seiten1 - Caso Libro PLANTILLA - VAN, TIR, Coste de Capital, Estimación FNCcarlota jmNoch keine Bewertungen

- Ejercicios de Impuestos Sobre La Renta, Venta y Activo NetoDokument5 SeitenEjercicios de Impuestos Sobre La Renta, Venta y Activo NetoBlanca AlcerroNoch keine Bewertungen

- DESARROLLO DE FLUJO DE CAJA PROBLEMA No1Dokument5 SeitenDESARROLLO DE FLUJO DE CAJA PROBLEMA No1Alice NightmaresNoch keine Bewertungen

- 201908110 Bryan Godoy Final Finanzas IIIDokument13 Seiten201908110 Bryan Godoy Final Finanzas IIIBryan Eduardo Godoy AlayNoch keine Bewertungen

- S13.s1 - Ratios FinancierosDokument20 SeitenS13.s1 - Ratios Financierosvictor huamanNoch keine Bewertungen

- Finanzas 1 TareaDokument8 SeitenFinanzas 1 TareaBrayan NavarreteNoch keine Bewertungen

- Estado Financiero AljopeguDokument2 SeitenEstado Financiero Aljopegulola.644Noch keine Bewertungen

- Apalancamiento y Financiamiento A Corto PlazoDokument9 SeitenApalancamiento y Financiamiento A Corto PlazoLuis Leonardo Cruz BarronNoch keine Bewertungen

- Analisis El Gran VestirDokument10 SeitenAnalisis El Gran Vestircarlos torresNoch keine Bewertungen

- Parcial 2 HOJA DE CALCULODokument148 SeitenParcial 2 HOJA DE CALCULOAstridNoch keine Bewertungen

- Análisis PESTEL - Ana TrenzaDokument10 SeitenAnálisis PESTEL - Ana TrenzaYasmani TrejoNoch keine Bewertungen

- Sistema de Control Interno Informático - AIDokument10 SeitenSistema de Control Interno Informático - AIYasmani TrejoNoch keine Bewertungen

- Cuadros Estadísticos CI - AIDokument7 SeitenCuadros Estadísticos CI - AIYasmani TrejoNoch keine Bewertungen

- Papeles de Trabajo AIDokument8 SeitenPapeles de Trabajo AIYasmani TrejoNoch keine Bewertungen

- 6transmedia CScolariDokument11 Seiten6transmedia CScolariEmanuel Enciso CamachoNoch keine Bewertungen

- Métodos Técnicas Herramientas Proced AuditoríaDokument8 SeitenMétodos Técnicas Herramientas Proced AuditoríaYasmani TrejoNoch keine Bewertungen

- Archivotareasilabo 2021825141134Dokument4 SeitenArchivotareasilabo 2021825141134Yasmani TrejoNoch keine Bewertungen

- Cuadros Estadísticos CI - AIDokument14 SeitenCuadros Estadísticos CI - AIYasmani TrejoNoch keine Bewertungen

- Caso Marcas de PT - AIDokument10 SeitenCaso Marcas de PT - AIYasmani TrejoNoch keine Bewertungen

- Caso Etapas de La Auditoría InformáticaDokument35 SeitenCaso Etapas de La Auditoría InformáticaYasmani TrejoNoch keine Bewertungen

- Radio online como estrategia de comunicación Cruz RojaDokument22 SeitenRadio online como estrategia de comunicación Cruz RojaPancho Hector Manuel LozanoNoch keine Bewertungen

- La Ficción Interactiva - Televisión y Web 2.0Dokument22 SeitenLa Ficción Interactiva - Televisión y Web 2.0Leonela InfanteNoch keine Bewertungen

- Metodología para Realizar Auditoría de SIDokument7 SeitenMetodología para Realizar Auditoría de SIYasmani TrejoNoch keine Bewertungen

- 100 Claves Radio en LineaDokument23 Seiten100 Claves Radio en LineaJessica Guzman CobosNoch keine Bewertungen

- Documento 20199920471 3Dokument14 SeitenDocumento 20199920471 3Yasmani TrejoNoch keine Bewertungen

- 2020 Caso Practico Ing Contabilidad AuditoriaCPA 2Dokument14 Seiten2020 Caso Practico Ing Contabilidad AuditoriaCPA 2Yasmani TrejoNoch keine Bewertungen

- ¿Cómo Filtrar Todos Los Datos Relacionados de Las Celdas Combinadas en ExcelDokument19 Seiten¿Cómo Filtrar Todos Los Datos Relacionados de Las Celdas Combinadas en ExcelYasmani TrejoNoch keine Bewertungen

- Pensamiento crítico y estilos de pensamientoDokument19 SeitenPensamiento crítico y estilos de pensamientoYasmani TrejoNoch keine Bewertungen

- Pulverizadora Mochila Jacto ManualDokument3 SeitenPulverizadora Mochila Jacto ManualYasmani TrejoNoch keine Bewertungen

- Acta de Sesión de AccionistasDokument4 SeitenActa de Sesión de AccionistasYasmani TrejoNoch keine Bewertungen

- Diapositivas Proyectos Mercado MetaDokument12 SeitenDiapositivas Proyectos Mercado MetaYasmani TrejoNoch keine Bewertungen

- Análisis PESTEL - ¿Qué Es y para Qué Sirve - Ejemplo - Ana Trenza PDFDokument12 SeitenAnálisis PESTEL - ¿Qué Es y para Qué Sirve - Ejemplo - Ana Trenza PDFYasmani TrejoNoch keine Bewertungen

- Proyecciones 2020Dokument2 SeitenProyecciones 2020Yasmani TrejoNoch keine Bewertungen

- ¿Cómo Filtrar Todos Los Datos Relacionados de Las Celdas Combinadas en ExcelDokument19 Seiten¿Cómo Filtrar Todos Los Datos Relacionados de Las Celdas Combinadas en ExcelYasmani TrejoNoch keine Bewertungen

- 14 Proyecto Palma AfricanaDokument6 Seiten14 Proyecto Palma AfricanaYasmani TrejoNoch keine Bewertungen

- Programa de Contabilidad GerencialDokument6 SeitenPrograma de Contabilidad GerencialYasmani TrejoNoch keine Bewertungen

- Pulverizadora Mochila Jacto ManualDokument3 SeitenPulverizadora Mochila Jacto ManualYasmani TrejoNoch keine Bewertungen

- Brochure Finanzas 0 PDFDokument13 SeitenBrochure Finanzas 0 PDFYasmani TrejoNoch keine Bewertungen

- ENCUESTA Dulces para Diabéticos 1Dokument5 SeitenENCUESTA Dulces para Diabéticos 1Yasmani Trejo100% (1)

- Proyectos de Inversión - Enfoque PYMESDokument5 SeitenProyectos de Inversión - Enfoque PYMESYasmani TrejoNoch keine Bewertungen

- Guia #1 Primer Periodo Grado Segundo 2021Dokument27 SeitenGuia #1 Primer Periodo Grado Segundo 2021karen ReinosoNoch keine Bewertungen

- Introducción a la elaboración y formulación de proyectosDokument5 SeitenIntroducción a la elaboración y formulación de proyectosMario HernandezNoch keine Bewertungen

- Caso Candy CompanyDokument15 SeitenCaso Candy CompanyJOSE LUIS DAVILA MALPICA100% (1)

- TI Optica Fisica IDokument10 SeitenTI Optica Fisica IJuan Daniel Robles SequeaNoch keine Bewertungen

- Indice de Un Proyecto TesaDokument20 SeitenIndice de Un Proyecto TesaCarola Zambrana SoriaNoch keine Bewertungen

- Antecedentes Históricos de La Psicología de La EducaciónDokument12 SeitenAntecedentes Históricos de La Psicología de La EducaciónRaquel E AlfaroNoch keine Bewertungen

- Plan de La Semana de La Lucha Contra El Cáncer 16Dokument6 SeitenPlan de La Semana de La Lucha Contra El Cáncer 16John Nefi100% (2)

- Corte Suprema absuelve por duda razonable en caso de homicidioDokument22 SeitenCorte Suprema absuelve por duda razonable en caso de homicidioMelissa HidrogoNoch keine Bewertungen

- Cibersuite Gestión de La Red WiFiDokument14 SeitenCibersuite Gestión de La Red WiFiJuanma MartinNoch keine Bewertungen

- Modificación PresupuestariaDokument20 SeitenModificación PresupuestariaWillennys Muñoz0% (1)

- Listas ProvisionalesDokument6 SeitenListas ProvisionalesNieves García MoránNoch keine Bewertungen

- Libro de Un Encuentro Con IfáDokument163 SeitenLibro de Un Encuentro Con IfáPedroUrbina100% (1)

- Guia Prismas y PirámidesDokument4 SeitenGuia Prismas y PirámidesFrancisca Andrea Rojas PerezNoch keine Bewertungen

- Guia para Bachillerato 1aDokument5 SeitenGuia para Bachillerato 1aOscar RebollarNoch keine Bewertungen

- Transporte de Materiales Con Acémila de Almacén A Pie de Obra 04 - 06 - 21Dokument62 SeitenTransporte de Materiales Con Acémila de Almacén A Pie de Obra 04 - 06 - 21SEGUNDO YOEL MONTERO FLORES100% (1)

- Fabrica de Cafe Don Quijote S.ADokument2 SeitenFabrica de Cafe Don Quijote S.AJULIANA Duran quicenoNoch keine Bewertungen

- Ejemplos de MaquetacionDokument10 SeitenEjemplos de MaquetacionJonathan Azaña RamosNoch keine Bewertungen

- Divorcio Necesario Martha Laura Molina RodríguezDokument14 SeitenDivorcio Necesario Martha Laura Molina RodríguezSalma Jhoana ArmasNoch keine Bewertungen

- Distribucion de AlimentosDokument22 SeitenDistribucion de AlimentosJonathan KiryuNoch keine Bewertungen

- Ticket de Salida U2 PDFDokument22 SeitenTicket de Salida U2 PDFJaviera VillegasNoch keine Bewertungen

- Transición Del Clasicismo Al RomanticismoDokument5 SeitenTransición Del Clasicismo Al RomanticismoAnae Moreno Ramos50% (2)

- Proceso ENTRADASSALIDASFARMACENTERAEJJDokument3 SeitenProceso ENTRADASSALIDASFARMACENTERAEJJANGIE PAOLA GARCIA VILLEGASNoch keine Bewertungen

- Formasdepensardel SerhumanoDokument5 SeitenFormasdepensardel SerhumanoMarco 2.0 carrascoNoch keine Bewertungen

- Brochure Office 365Dokument23 SeitenBrochure Office 365Jurgen Cuiza100% (1)

- Usted S A PDFDokument28 SeitenUsted S A PDFNabil A M SilvaNoch keine Bewertungen

- Examen Parcial - Semana 4 - INV - PRIMER BLOQUE - VIRTUAL-EVALUACIÓN FORMATIVA - (GRUPO B01)Dokument12 SeitenExamen Parcial - Semana 4 - INV - PRIMER BLOQUE - VIRTUAL-EVALUACIÓN FORMATIVA - (GRUPO B01)Ana Jimena Rodríguez Posada AprendedoraNoch keine Bewertungen

- 2023 Nueva Demanda en Desalojo Por Falta de Pago Berto Mejia y Ana Luisa AmparoDokument10 Seiten2023 Nueva Demanda en Desalojo Por Falta de Pago Berto Mejia y Ana Luisa AmparodanicarombkeyNoch keine Bewertungen

- Dr. FIDEL CAJIAS RDokument60 SeitenDr. FIDEL CAJIAS RGaby BustosNoch keine Bewertungen

- Suelo y TopografiaDokument12 SeitenSuelo y TopografiaFabiola Pinto GrandaNoch keine Bewertungen

- Practica de Programación LinealDokument5 SeitenPractica de Programación LinealCristian LlanosNoch keine Bewertungen