Das könnte Ihnen auch gefallen

- Ejercicios complementarios de demanda y ofertaDokument32 SeitenEjercicios complementarios de demanda y ofertaErnesto Castillo33% (3)

- Cap 24Dokument11 SeitenCap 24Vanesa Rojas Rosales0% (1)

- Foro Unidad 2 Mercado CapitalesDokument2 SeitenForo Unidad 2 Mercado Capitalesluis carlosNoch keine Bewertungen

- Guia Completa para Invertir Mejor Su Dinero Kansas Es 19494Dokument5 SeitenGuia Completa para Invertir Mejor Su Dinero Kansas Es 19494Eduardo Flores GarcésNoch keine Bewertungen

- Taller 2. Equivalencias Entre Tasas de InteresDokument2 SeitenTaller 2. Equivalencias Entre Tasas de InteresJose Hurtado RestrepoNoch keine Bewertungen

- Trabajo Practico Banco AmericanoDokument12 SeitenTrabajo Practico Banco AmericanoFerney Oswaldo ESTRADA CARDENAS100% (1)

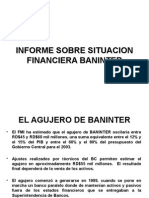

- BaninterDokument37 SeitenBaninterelduritoquiroNoch keine Bewertungen

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-FINANZAS CORPORATIVAS - (GRUPO8) PDFDokument13 SeitenExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-FINANZAS CORPORATIVAS - (GRUPO8) PDFDAVID ANDRES BECERRA SARMIENTONoch keine Bewertungen

- Diseño de Investigacion MYPESDokument13 SeitenDiseño de Investigacion MYPESGabriela HerreraNoch keine Bewertungen

- Tesis: El Planeamiento Tributario en El Sector de Transportes de La Cuidad de LimaDokument101 SeitenTesis: El Planeamiento Tributario en El Sector de Transportes de La Cuidad de LimaE Garcia parejasNoch keine Bewertungen

- 1Dokument9 Seiten1Gabriela HerreraNoch keine Bewertungen

- 1ODokument12 Seiten1OGabriela HerreraNoch keine Bewertungen

- Depositos American 2019Dokument22 SeitenDepositos American 2019Gabriela HerreraNoch keine Bewertungen

- FrankDokument4 SeitenFrankGabriela HerreraNoch keine Bewertungen

- La Ibérica FFDokument5 SeitenLa Ibérica FFGabriela HerreraNoch keine Bewertungen

- Contrato Del Trabajo EmpresaDokument2 SeitenContrato Del Trabajo EmpresaGabriela HerreraNoch keine Bewertungen

- Banco de ComercioDokument3 SeitenBanco de ComercioGabriela HerreraNoch keine Bewertungen

- Cocuploe PDFDokument123 SeitenCocuploe PDFGabriela HerreraNoch keine Bewertungen

- Clase 01 - Macroeconometría PDFDokument160 SeitenClase 01 - Macroeconometría PDFGabriela HerreraNoch keine Bewertungen

- Análisis Financiero Mediante RatiosDokument35 SeitenAnálisis Financiero Mediante RatiosGabriela HerreraNoch keine Bewertungen

- Banco de ComercioDokument3 SeitenBanco de ComercioGabriela HerreraNoch keine Bewertungen

- Resumen de Plan Estrat y MML o CMIDokument15 SeitenResumen de Plan Estrat y MML o CMIGabriela HerreraNoch keine Bewertungen

- Banco de ComercioDokument3 SeitenBanco de ComercioGabriela HerreraNoch keine Bewertungen

- Diseño de Investigacion MYPESDokument13 SeitenDiseño de Investigacion MYPESGabriela HerreraNoch keine Bewertungen

- Pensamiento Económico de Joseph SchumpeterDokument8 SeitenPensamiento Económico de Joseph SchumpeterGabriela HerreraNoch keine Bewertungen

- 6 Deterior Ode ValorDokument5 Seiten6 Deterior Ode ValorGabriela HerreraNoch keine Bewertungen

- AREQUIPADokument7 SeitenAREQUIPAGabriela HerreraNoch keine Bewertungen

- AREQUIPADokument7 SeitenAREQUIPAGabriela HerreraNoch keine Bewertungen

- Ley TurismoDokument30 SeitenLey TurismoGabriela HerreraNoch keine Bewertungen

- Resumen PonenciaDokument6 SeitenResumen PonenciaGabriela HerreraNoch keine Bewertungen

- Investigacion de OperacionesDokument5 SeitenInvestigacion de OperacionesGabriela HerreraNoch keine Bewertungen

- Docuemtos para Examen Costos HotelerosDokument5 SeitenDocuemtos para Examen Costos HotelerosGabriela HerreraNoch keine Bewertungen

- Docuemtos para Examen Costos HotelerosDokument5 SeitenDocuemtos para Examen Costos HotelerosGabriela HerreraNoch keine Bewertungen

- Copia de Fomatos Libros 2014Dokument47 SeitenCopia de Fomatos Libros 2014Gabriela HerreraNoch keine Bewertungen

- Contabilidad de InventariosDokument10 SeitenContabilidad de InventariosluisvaldiviablancoNoch keine Bewertungen

- Auditoria 5 PDFDokument10 SeitenAuditoria 5 PDFGabriela HerreraNoch keine Bewertungen

- Estado de Cuenta Libretón PremiumDokument7 SeitenEstado de Cuenta Libretón PremiumEduardo SilverioNoch keine Bewertungen

- Qué Es El SNIPDokument4 SeitenQué Es El SNIPRoy ChavarryNoch keine Bewertungen

- Importancia sectores público y exterior economíaDokument11 SeitenImportancia sectores público y exterior economíaHiran SanchezNoch keine Bewertungen

- El Papel de Las CalificadorasDokument36 SeitenEl Papel de Las CalificadorasSiouxsieNoch keine Bewertungen

- Tarea 1Dokument8 SeitenTarea 1Paulina TroncosoNoch keine Bewertungen

- Sesion 07 - APALANCAMIENTO OPERATIVODokument18 SeitenSesion 07 - APALANCAMIENTO OPERATIVOMilton Celis FloresNoch keine Bewertungen

- Sistema No Bancario de Perú EjemplosDokument2 SeitenSistema No Bancario de Perú EjemploshugoNoch keine Bewertungen

- Pregunta 5 - Caso McdonaldDokument2 SeitenPregunta 5 - Caso McdonaldWendy ArgomedoNoch keine Bewertungen

- Reporte de costos de manufactura de Corporación Piedmont para 2011Dokument2 SeitenReporte de costos de manufactura de Corporación Piedmont para 2011David L. Ribeyro100% (1)

- China e India: ¿Liebre vs tortugaDokument6 SeitenChina e India: ¿Liebre vs tortugaAngie MonteroNoch keine Bewertungen

- Nic 2 y 7Dokument36 SeitenNic 2 y 7Fresly Abigail Seclen SantosNoch keine Bewertungen

- Auditoría examen integralDokument6 SeitenAuditoría examen integraljavierfz200Noch keine Bewertungen

- Segunda Entrega Contabilidad Pasivos y PatrimonioDokument14 SeitenSegunda Entrega Contabilidad Pasivos y PatrimonioAleja RinconNoch keine Bewertungen

- Examen FinalDokument12 SeitenExamen FinalYimi Lopera ArangoNoch keine Bewertungen

- I Examen de Adm. Financ Sua Fila ADokument1 SeiteI Examen de Adm. Financ Sua Fila AJorge Armando Ramirez RodriguezNoch keine Bewertungen

- Imperios y Colonialismo, 1870-1914 ¿Una Era de Globalización, Geopolítica o Nacionalismo EconómicoDokument33 SeitenImperios y Colonialismo, 1870-1914 ¿Una Era de Globalización, Geopolítica o Nacionalismo Económicovictor jesus garcia fernandezNoch keine Bewertungen

- Estado de Resultados FinalDokument6 SeitenEstado de Resultados FinalDavid MosqueraNoch keine Bewertungen

- Características Distintivas de Los Emprendedores y Los Empresarios Establecidos.Dokument11 SeitenCaracterísticas Distintivas de Los Emprendedores y Los Empresarios Establecidos.FreudNoch keine Bewertungen

- Proyecto Call CentersDokument17 SeitenProyecto Call CentersLüis Pedro Meoño ArtigaNoch keine Bewertungen

- Análisis de 3 combos de inversión para Jollibee usando VAN, TIR e IRDokument13 SeitenAnálisis de 3 combos de inversión para Jollibee usando VAN, TIR e IRYesika GonzalezNoch keine Bewertungen

- Caso de SimulaciónDokument2 SeitenCaso de SimulaciónValeria MelgarNoch keine Bewertungen

- EXCELDokument10 SeitenEXCELPABLO ANTONIO RIVAS MALLQUI100% (1)

- Transacciones 1Dokument3 SeitenTransacciones 1Robert SorianoNoch keine Bewertungen