Das könnte Ihnen auch gefallen

- Caso Final MextechDokument8 SeitenCaso Final Mextechhoracioalexander60% (5)

- Ejercicios 3.5Dokument26 SeitenEjercicios 3.5Juan Carlos Aparicio S56% (25)

- Manual Impuesto A La Renta Garcia MullinDokument211 SeitenManual Impuesto A La Renta Garcia MullinHebert Laguna70% (10)

- Resolucion Caso HamptonDokument7 SeitenResolucion Caso HamptonJuan Fernando Tortola100% (1)

- Investigación científica universitariaDokument21 SeitenInvestigación científica universitariaMirian Garcia75% (8)

- Tarea IV de Legislacion Tributaria SDokument3 SeitenTarea IV de Legislacion Tributaria SMirian GarciaNoch keine Bewertungen

- Acuerdo Transaccional y Descargo Mercedes Toribio Vs Virgilia AponteDokument2 SeitenAcuerdo Transaccional y Descargo Mercedes Toribio Vs Virgilia AponteMirian Garcia100% (1)

- Los Peritos en El ProcesoDokument6 SeitenLos Peritos en El ProcesoMirian GarciaNoch keine Bewertungen

- Organizador Visual LISTA PARA ENVIARDokument2 SeitenOrganizador Visual LISTA PARA ENVIARMirian GarciaNoch keine Bewertungen

- Trabajo Fina Comparado (1) para Carilis Carilis CarilisDokument5 SeitenTrabajo Fina Comparado (1) para Carilis Carilis CarilisMirian GarciaNoch keine Bewertungen

- Los Peritos en El ProcesoDokument6 SeitenLos Peritos en El ProcesoMirian Garcia100% (1)

- Tareas Con El Cuadro de Teoria de GruposDokument2 SeitenTareas Con El Cuadro de Teoria de GruposMirian GarciaNoch keine Bewertungen

- Favor de Contestar El Siguiente Cuestionario PARA MI REPASO de FORENSEDokument8 SeitenFavor de Contestar El Siguiente Cuestionario PARA MI REPASO de FORENSEMirian GarciaNoch keine Bewertungen

- Tareas Con El Cuadro de Teoria de GruposDokument6 SeitenTareas Con El Cuadro de Teoria de GruposMirian GarciaNoch keine Bewertungen

- Propedeutico Actividad 1 LISTADokument5 SeitenPropedeutico Actividad 1 LISTAMirian GarciaNoch keine Bewertungen

- Tareas Con El Cuadro de Teoria de GruposDokument2 SeitenTareas Con El Cuadro de Teoria de GruposMirian GarciaNoch keine Bewertungen

- L Miémetodologia Estudiar ArisDokument21 SeitenL Miémetodologia Estudiar ArisMirian GarciaNoch keine Bewertungen

- El Derecho Notarial Antes Del Descubrimiento PreguntasDokument3 SeitenEl Derecho Notarial Antes Del Descubrimiento PreguntasMirian GarciaNoch keine Bewertungen

- Pérdida de La Notaría Diapositiva para Exponer El SabadoDokument17 SeitenPérdida de La Notaría Diapositiva para Exponer El SabadoMirian GarciaNoch keine Bewertungen

- Actividades de La Cuarta Semana RosarioDokument6 SeitenActividades de La Cuarta Semana RosarioMirian GarciaNoch keine Bewertungen

- Espanol 2 Tarea1Dokument4 SeitenEspanol 2 Tarea1Mirian GarciaNoch keine Bewertungen

- Trabajo Final Español 2Dokument5 SeitenTrabajo Final Español 2Mirian Garcia100% (3)

- Quinta Semana (28) (Autoguardado)Dokument2 SeitenQuinta Semana (28) (Autoguardado)Mirian GarciaNoch keine Bewertungen

- Tipologia Textuales Español 2Dokument5 SeitenTipologia Textuales Español 2Mirian GarciaNoch keine Bewertungen

- Segunda Actividad ListaDokument5 SeitenSegunda Actividad ListaMirian GarciaNoch keine Bewertungen

- El Ensayo Consiste en La Interpretación de Un TemaDokument12 SeitenEl Ensayo Consiste en La Interpretación de Un TemaMirian GarciaNoch keine Bewertungen

- Demanda en Particion Sucesoral 44444 Juan SantosDokument5 SeitenDemanda en Particion Sucesoral 44444 Juan SantosMirian GarciaNoch keine Bewertungen

- Tarea I Metodología de La Investigación II Arisleisy Tarea Numero 1 ListaDokument12 SeitenTarea I Metodología de La Investigación II Arisleisy Tarea Numero 1 ListaMirian GarciaNoch keine Bewertungen

- Tarea Vii de Legislacion Tributaria S.Dokument7 SeitenTarea Vii de Legislacion Tributaria S.Mirian GarciaNoch keine Bewertungen

- 1la Accion Penal para Estudio Mirian UapaDokument3 Seiten1la Accion Penal para Estudio Mirian UapaMirian GarciaNoch keine Bewertungen

- Tarea 1 Johan, Mirian, Grissel 1010101Dokument5 SeitenTarea 1 Johan, Mirian, Grissel 1010101Mirian GarciaNoch keine Bewertungen

- Derecho de Autor Civil 6Dokument29 SeitenDerecho de Autor Civil 6Mirian GarciaNoch keine Bewertungen

- Nombre TAREA 1 DE ETICA PROFESIONAL PARA TERMINAR ARI LISSSTISIMADokument12 SeitenNombre TAREA 1 DE ETICA PROFESIONAL PARA TERMINAR ARI LISSSTISIMAMirian Garcia100% (1)

- Raul Lozano y Patricia AldanaDokument141 SeitenRaul Lozano y Patricia AldanaClaudia Milena Causado GarciaNoch keine Bewertungen

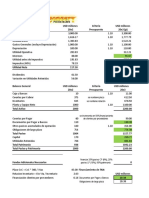

- Allied Food Products Estado de Resultados y Balance General Presupuesto 20x3Dokument10 SeitenAllied Food Products Estado de Resultados y Balance General Presupuesto 20x3Anthony CadenaNoch keine Bewertungen

- Cuestionario 1 - Revisión Del Intento 3 PDFDokument5 SeitenCuestionario 1 - Revisión Del Intento 3 PDFMarcos SanchesNoch keine Bewertungen

- Costo Hora Maquina de Un VehiculoDokument8 SeitenCosto Hora Maquina de Un Vehiculoisabel del pilar costa ocasNoch keine Bewertungen

- TareaDokument7 SeitenTareaLina Bayona OvalleNoch keine Bewertungen

- Modelo 111Dokument2 SeitenModelo 111luciaNoch keine Bewertungen

- Guía de costos empresarialesDokument43 SeitenGuía de costos empresarialesluigi20009100% (7)

- Fondo de ManiobraDokument43 SeitenFondo de ManiobraJhonatan Villena BasilioNoch keine Bewertungen

- Taller Estados FinancierosDokument3 SeitenTaller Estados FinancierosCristian PeñaNoch keine Bewertungen

- Tarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFDokument11 SeitenTarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFRojas JuanjoseNoch keine Bewertungen

- Papeles de trabajo auditoría: registros y cédulasDokument65 SeitenPapeles de trabajo auditoría: registros y cédulasoscar cano100% (1)

- Jeancarlo Henri Tesis Bachiller 2016 AdinaDokument133 SeitenJeancarlo Henri Tesis Bachiller 2016 AdinaJeanette CcalaNoch keine Bewertungen

- Impuesto de Renta ART 41 - 42Dokument12 SeitenImpuesto de Renta ART 41 - 42Felipe Antonio PardoNoch keine Bewertungen

- C Botteon Capital de TrabajoDokument25 SeitenC Botteon Capital de TrabajoiescuderovNoch keine Bewertungen

- Enap EeffDokument105 SeitenEnap EeffCata MendozaNoch keine Bewertungen

- Como Se Mide El PbiDokument8 SeitenComo Se Mide El Pbiedwin grazaNoch keine Bewertungen

- Ejemplo de Apalancamiento 2Dokument4 SeitenEjemplo de Apalancamiento 2johannaNoch keine Bewertungen

- PRACTICO IV - Micro.iDokument18 SeitenPRACTICO IV - Micro.iroger0% (3)

- Ejercicioclase 11Dokument25 SeitenEjercicioclase 11Montserrat RoqueNoch keine Bewertungen

- Análisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995Dokument15 SeitenAnálisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995LauraNoch keine Bewertungen

- Lista de Chequeo JLCDokument1 SeiteLista de Chequeo JLCblack box diseñosNoch keine Bewertungen

- Ejercicio Calculos Análisis de EscenariosDokument5 SeitenEjercicio Calculos Análisis de EscenariosCarlos EdmundoNoch keine Bewertungen

- Ensayo, EvaDokument4 SeitenEnsayo, EvaLUIS ALBERTO APARICIO SALCEDONoch keine Bewertungen

- Ejercicios S8 - Gerencia Financiera IIDokument6 SeitenEjercicios S8 - Gerencia Financiera IIJuan Bartel Jr.Noch keine Bewertungen

- Benavides logra EBITDA 133% mayor y ventas 12.6% mismas tiendasDokument4 SeitenBenavides logra EBITDA 133% mayor y ventas 12.6% mismas tiendasEnrique RomeroNoch keine Bewertungen

- Inversión InicialDokument2 SeitenInversión InicialYessii GuerreroNoch keine Bewertungen