Das könnte Ihnen auch gefallen

- Examen de Cuentas de ResultadosDokument6 SeitenExamen de Cuentas de ResultadosEdgar ReyesNoch keine Bewertungen

- Asignatura Práctica 002Dokument9 SeitenAsignatura Práctica 002MARIA CONCEPCIONNoch keine Bewertungen

- IDPAQ40Dokument26 SeitenIDPAQ40Raúl Fernández100% (3)

- Sesión 05 Plantilla para EstudiantesDokument4 SeitenSesión 05 Plantilla para EstudiantesPEPE JONATAN HUAMAN NOVILLONoch keine Bewertungen

- FodaDokument11 SeitenFodaphantomshield436Noch keine Bewertungen

- Sustentación - Gastos Con Limite en Su DeduccionDokument16 SeitenSustentación - Gastos Con Limite en Su DeduccionMarco OBNoch keine Bewertungen

- Parcial 2 ContabilidadDokument8 SeitenParcial 2 ContabilidadEliana MateoNoch keine Bewertungen

- Examen de Contabilidad Avanzada 11 TERCER PARCIALDokument3 SeitenExamen de Contabilidad Avanzada 11 TERCER PARCIALCarlos TorresNoch keine Bewertungen

- Unidad 1.1. Contabilidad General - ISTVR 2023-IDokument61 SeitenUnidad 1.1. Contabilidad General - ISTVR 2023-ICinthya Rivera0% (1)

- EconomíaDokument3 SeitenEconomíaLucia LavarredaNoch keine Bewertungen

- Taller Inventarios Costos y Bienes VendidosDokument8 SeitenTaller Inventarios Costos y Bienes Vendidosdiana victoriaNoch keine Bewertungen

- Mapas conceptuales representan conocimiento organizadoDokument12 SeitenMapas conceptuales representan conocimiento organizadoRODRIGOCORDOVANoch keine Bewertungen

- Métodos de Inventarios y Pago a ProveedoresDokument3 SeitenMétodos de Inventarios y Pago a ProveedoresNANCY URIBENoch keine Bewertungen

- Contabilidad de Costos I - 2012-2013Dokument89 SeitenContabilidad de Costos I - 2012-2013Vane Arroyo100% (1)

- Explicar Los Objetivos Del Manejo de EfectivoDokument1 SeiteExplicar Los Objetivos Del Manejo de EfectivoJoel Castillo LinoNoch keine Bewertungen

- Tarea 9. Ejercicio 4.32Dokument15 SeitenTarea 9. Ejercicio 4.32Fernanda BetanceNoch keine Bewertungen

- Áreas de Intervención de La ContabilidadDokument1 SeiteÁreas de Intervención de La ContabilidadDavid Quisbert AlaviNoch keine Bewertungen

- Introduccion Modulo 8Dokument3 SeitenIntroduccion Modulo 8Ramon Miguel MartinezNoch keine Bewertungen

- EnsayoDokument11 SeitenEnsayoMaik NaranjoNoch keine Bewertungen

- Condiciones y Supuestos Del Mercado en Competencia PerfectaDokument11 SeitenCondiciones y Supuestos Del Mercado en Competencia PerfectaValeGavilánezNoch keine Bewertungen

- Balancea Diamante 2016Dokument1 SeiteBalancea Diamante 2016Lupita AngelesNoch keine Bewertungen

- Practica No.4Dokument11 SeitenPractica No.4Daniel Matias NuñezNoch keine Bewertungen

- Ciclo o Proceso ContableDokument14 SeitenCiclo o Proceso ContableDanny Gonzalez100% (1)

- Tarea 03Dokument4 SeitenTarea 03Julisbel SosaNoch keine Bewertungen

- Tarea 1 Valida 2da. ParcialDokument4 SeitenTarea 1 Valida 2da. ParcialKelly Cristal Paulino FloresNoch keine Bewertungen

- Universidad Tecnologica de Santiago - Ira. Clase Auditoria IiDokument4 SeitenUniversidad Tecnologica de Santiago - Ira. Clase Auditoria IiArgeniis ConcepciónNoch keine Bewertungen

- Guía de Llenado de Tarjeta de Inventario Por El Método UEPSDokument2 SeitenGuía de Llenado de Tarjeta de Inventario Por El Método UEPSAlejandra Urrea JustoNoch keine Bewertungen

- Introducción A La Contabilidad y A Los NegociosDokument22 SeitenIntroducción A La Contabilidad y A Los Negociosvladimir0% (1)

- Contabilidad con transacciones de compra y ventaDokument13 SeitenContabilidad con transacciones de compra y ventaYarlenys Paulino GonzálezNoch keine Bewertungen

- CONSULTA #6 Características Del Dinero Electrónico, Beneficios, Ventajas y Desventajas.Dokument4 SeitenCONSULTA #6 Características Del Dinero Electrónico, Beneficios, Ventajas y Desventajas.FANNY AVILES100% (1)

- Inventario Corregido.Dokument2 SeitenInventario Corregido.Oscar TorresNoch keine Bewertungen

- Principios de Contabilidad - Casos PracticosDokument14 SeitenPrincipios de Contabilidad - Casos PracticosMario Arroyo SamaniegoNoch keine Bewertungen

- Planeación estratégica de mercados: concepto, importancia y elementos claveDokument11 SeitenPlaneación estratégica de mercados: concepto, importancia y elementos claveMarlon R. CoronadoNoch keine Bewertungen

- Naturaleza ContaadmvaDokument5 SeitenNaturaleza ContaadmvaGerardo Norberto MartinezNoch keine Bewertungen

- Requisitos para obtener la autorización como Sociedad de Comercialización InternacionalDokument15 SeitenRequisitos para obtener la autorización como Sociedad de Comercialización InternacionalLuis afanadorNoch keine Bewertungen

- Funcion TecnicaDokument5 SeitenFuncion TecnicaKelly GarciaNoch keine Bewertungen

- Examen Final, Regimen II, 003Dokument3 SeitenExamen Final, Regimen II, 003Rony MeranNoch keine Bewertungen

- Dinero y EconomíaDokument24 SeitenDinero y EconomíaWilfry AlmanzarNoch keine Bewertungen

- Universidad de los Ángeles. Economía 1Dokument40 SeitenUniversidad de los Ángeles. Economía 1mariana garciaNoch keine Bewertungen

- Asientos contables de activos, pasivos y capitalDokument46 SeitenAsientos contables de activos, pasivos y capitalMahv BCNoch keine Bewertungen

- Estudio de Mercado PracticaDokument14 SeitenEstudio de Mercado PracticaERIKA JOHANA SOLANO SEPULVEDANoch keine Bewertungen

- Taller de ContabilidadDokument8 SeitenTaller de ContabilidadvivianNoch keine Bewertungen

- Qué Se Entiende Por Balance GeneralDokument2 SeitenQué Se Entiende Por Balance Generalelgatomax_1502Noch keine Bewertungen

- Aduana CentralDokument4 SeitenAduana CentralRichard PioNoch keine Bewertungen

- Conclusiones Neoclasicismo y RomanticismoDokument2 SeitenConclusiones Neoclasicismo y Romanticismogone duck67Noch keine Bewertungen

- Clase 1 - Caja General y Caja MenorDokument14 SeitenClase 1 - Caja General y Caja MenorJoaquin DiazNoch keine Bewertungen

- Medicion Del Pib Enfoques (Capitulo 5)Dokument41 SeitenMedicion Del Pib Enfoques (Capitulo 5)BwjinNoch keine Bewertungen

- Introducción A La EstadísticaDokument14 SeitenIntroducción A La EstadísticaCarolina RuizNoch keine Bewertungen

- Caso práctico resolución ejerciciosDokument2 SeitenCaso práctico resolución ejerciciosHéctor gustavo CervantesNoch keine Bewertungen

- IBARRADokument5 SeitenIBARRAVanessa SalasNoch keine Bewertungen

- Unidades en Bloque Trabajo FinalDokument164 SeitenUnidades en Bloque Trabajo FinalJOSE GAMES TRUCK100% (1)

- 4 16 Inventarios ABCDokument9 Seiten4 16 Inventarios ABCjaider barreto montielNoch keine Bewertungen

- Encuesta RealizadaDokument2 SeitenEncuesta RealizadaCamilo Pedreros SolarteNoch keine Bewertungen

- Partida SimpleDokument2 SeitenPartida SimpleAbigail GonzalezNoch keine Bewertungen

- Sacándole Jugo A La VidaDokument1 SeiteSacándole Jugo A La VidaPedro Santos Gamboa Fernandez100% (1)

- Contabilidad II Caja ChicaDokument17 SeitenContabilidad II Caja ChicaKate D. Hernandez100% (1)

- Lectura de Actividad 01 - El Uso de La Informatica para La Gestión ContableDokument2 SeitenLectura de Actividad 01 - El Uso de La Informatica para La Gestión ContableRonald Josue Contreras LauraNoch keine Bewertungen

- Contabilidad I Guía para Examen Final 1er TetraDokument38 SeitenContabilidad I Guía para Examen Final 1er TetraLari DPNoch keine Bewertungen

- Proyecto Intermedia Control Interno ContableDokument37 SeitenProyecto Intermedia Control Interno Contablelemuel trejoNoch keine Bewertungen

- Contabilidad Financiera IIDokument40 SeitenContabilidad Financiera IIRocio QuinteroNoch keine Bewertungen

- Auditoria Financiera I-Grupo 1 (Efectivo y Equivalente de Efectivo)Dokument10 SeitenAuditoria Financiera I-Grupo 1 (Efectivo y Equivalente de Efectivo)YZAGUIRRE INCA KAREN ELIZABETHNoch keine Bewertungen

- Control Interno Del EfectivoDokument10 SeitenControl Interno Del Efectivomayra rodriguezNoch keine Bewertungen

- Auditoria Financiera Ii Sesión 3-5Dokument19 SeitenAuditoria Financiera Ii Sesión 3-5Alondra Juliana Meneses SaavedraNoch keine Bewertungen

- Arqueo de Caja y Sus ProcedimientosDokument2 SeitenArqueo de Caja y Sus ProcedimientosBridget PF75% (4)

- M18 - U3 - A3 - Informe de Auditoría en El Sector PúblicoDokument16 SeitenM18 - U3 - A3 - Informe de Auditoría en El Sector PúblicoMary LuevanoNoch keine Bewertungen

- S2A1 MirandaM JessicaMDokument21 SeitenS2A1 MirandaM JessicaMIvan BautistaNoch keine Bewertungen

- Actividad 4 - Teoría de La Organización - CONSTRUCCIÓNDokument6 SeitenActividad 4 - Teoría de La Organización - CONSTRUCCIÓNElisa RodriguezNoch keine Bewertungen

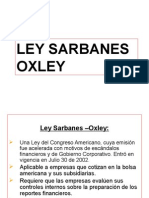

- 3 Gobierno Corporativo - Ley Sarbanes OxleyDokument14 Seiten3 Gobierno Corporativo - Ley Sarbanes OxleyKiara Jahaira Dominguez VelásquezNoch keine Bewertungen

- Actividad Ii de Negociación DfiDokument2 SeitenActividad Ii de Negociación Dfimalka martinNoch keine Bewertungen

- Target Value DesignDokument18 SeitenTarget Value DesignFabian Rojas100% (1)

- Nccu-225 - Trabajo FinalDokument6 SeitenNccu-225 - Trabajo Finalximena toledo0% (1)

- A2.2 Gonzalez Mishel ComercioDokument9 SeitenA2.2 Gonzalez Mishel ComercioAngelica Mireya Armenta RuizNoch keine Bewertungen

- NRC 10190-Luis-Casaverde-PacherrezDokument5 SeitenNRC 10190-Luis-Casaverde-PacherrezDIEGO GIAN PIERRE QUEZADA VALDERRAMANoch keine Bewertungen

- AuditoriaDokument44 SeitenAuditoriaCarlos EspinalNoch keine Bewertungen

- Practica PeliculaDokument5 SeitenPractica PeliculaAdolfo Gimenez LopezNoch keine Bewertungen

- Aspectos administrativos, legales y tributarios del proyectoDokument21 SeitenAspectos administrativos, legales y tributarios del proyectoCynthia Chirinos TNoch keine Bewertungen

- Guia Fs Publicidad 2 - PromocionDokument4 SeitenGuia Fs Publicidad 2 - PromocionIvett MorilloNoch keine Bewertungen

- Matriz Legal Rap 1 Ev4Dokument1 SeiteMatriz Legal Rap 1 Ev4Dylan OrtizNoch keine Bewertungen

- Auditoria de I.M.E y DeprecDokument20 SeitenAuditoria de I.M.E y Depreccarlos2402Noch keine Bewertungen

- Ejercicio Propuesto Metodos de Analisis ESF y ERDokument2 SeitenEjercicio Propuesto Metodos de Analisis ESF y ERJosé Francisco Heredia PifanoNoch keine Bewertungen

- Ensayo Economia Del Siglo Xxi - Economia NaranjaDokument5 SeitenEnsayo Economia Del Siglo Xxi - Economia NaranjaTatis LedesmaNoch keine Bewertungen

- Plan de Estudios Contaduria Publica y Finanzas PDFDokument2 SeitenPlan de Estudios Contaduria Publica y Finanzas PDFHenry Omar Espinal VasquezNoch keine Bewertungen

- Logística en el Perú: Desafíos y estrategias de las principales empresas agroexportadorasDokument5 SeitenLogística en el Perú: Desafíos y estrategias de las principales empresas agroexportadorasKaren MarjorieNoch keine Bewertungen

- Curso Contabilidad computarizadaDokument30 SeitenCurso Contabilidad computarizadaFrank Steve Austin KentNoch keine Bewertungen

- Modulo de Contabilidad I Ceprodent PDFDokument139 SeitenModulo de Contabilidad I Ceprodent PDFEyner CorderoNoch keine Bewertungen

- 28031591terminación de La AuditoríaDokument5 Seiten28031591terminación de La AuditoríaAlexis Santana FerreirasNoch keine Bewertungen

- Fila 1 Examen Costos Del Primer Parcial ResoluciónDokument4 SeitenFila 1 Examen Costos Del Primer Parcial ResoluciónJosé EspinozaNoch keine Bewertungen

- Recomendaciones para El Cierre ContableDokument73 SeitenRecomendaciones para El Cierre ContableRober Arrieta DelgadoNoch keine Bewertungen

- Esquema de Sistema de Gestion de Calidad.Dokument1 SeiteEsquema de Sistema de Gestion de Calidad.lizet mateoNoch keine Bewertungen

- LOGISTICA 3M MOD Gestion Comercial y Tributaria Logística GUÍA 3Dokument2 SeitenLOGISTICA 3M MOD Gestion Comercial y Tributaria Logística GUÍA 3Hugo GuerreroNoch keine Bewertungen