Das könnte Ihnen auch gefallen

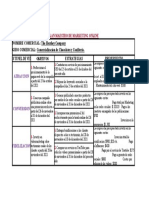

- NOMBRE COMERCIAL: The Hershey Company GIRO COMERCIAL: Comercializacion de Chocolates y ConfiteriaDokument1 SeiteNOMBRE COMERCIAL: The Hershey Company GIRO COMERCIAL: Comercializacion de Chocolates y ConfiteriaJosueelialNoch keine Bewertungen

- La Ceiba SPSLC NuevoDokument3 SeitenLa Ceiba SPSLC NuevoJUAN CARLOS ORTIZ BARDALESNoch keine Bewertungen

- La Importancia Del Control Interno en La HoteleríaDokument8 SeitenLa Importancia Del Control Interno en La HoteleríaOmar Jose Figueroa SalazarNoch keine Bewertungen

- Medicion Del Pib Enfoques (Capitulo 5)Dokument41 SeitenMedicion Del Pib Enfoques (Capitulo 5)BwjinNoch keine Bewertungen

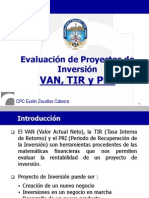

- Van Tir Pri 03.11.11Dokument24 SeitenVan Tir Pri 03.11.11canoconsultingNoch keine Bewertungen

- Administracion Del KT OkDokument50 SeitenAdministracion Del KT OkChamorro Sigdman FabianNoch keine Bewertungen

- Taquería Regional El CarboncitoDokument2 SeitenTaquería Regional El CarboncitoTania GuevaraNoch keine Bewertungen

- Papel y Entorno de La Administracion Financiera 1Dokument1 SeitePapel y Entorno de La Administracion Financiera 1MORILLO/LUCIANO MAXIMONoch keine Bewertungen

- Perfil Gestor de Proyectos NDokument7 SeitenPerfil Gestor de Proyectos NLumilda Lespin CruzNoch keine Bewertungen

- ACTIVIDAD DE APRENDIZAJE #5 Caso de Estudio Sobre La Filosofia EmpresarialDokument9 SeitenACTIVIDAD DE APRENDIZAJE #5 Caso de Estudio Sobre La Filosofia EmpresarialEmilsonNoch keine Bewertungen

- Info Mapa Conceptual MercantilismoDokument3 SeitenInfo Mapa Conceptual MercantilismoCamilo AcuñaNoch keine Bewertungen

- Resolución Salario Mínimo 5-2017 PDFDokument1 SeiteResolución Salario Mínimo 5-2017 PDFAnderson Eliezer Ramírez CarrascoNoch keine Bewertungen

- Límites de La Planeación FinancieraDokument8 SeitenLímites de La Planeación FinancieraSlater100% (1)

- Resumen Capitulo 2Dokument10 SeitenResumen Capitulo 2Josue Farias García100% (1)

- Cronograma de Aplicación de Las NIIFDokument6 SeitenCronograma de Aplicación de Las NIIFCesar Yvan Facundo PuellesNoch keine Bewertungen

- Cuestionario 4Dokument8 SeitenCuestionario 4Viamna MartinezNoch keine Bewertungen

- Informe de Lectura Capítulos 1, 3 y 4, Del Libro de Administración de de Stephen P. Robbins y Mary CoulterDokument5 SeitenInforme de Lectura Capítulos 1, 3 y 4, Del Libro de Administración de de Stephen P. Robbins y Mary CoulterMaxiel LoraNoch keine Bewertungen

- Preguntas ProduccionDokument6 SeitenPreguntas ProduccionDiana Lizeth Carvajal DuqueNoch keine Bewertungen

- Capital de Trabajo ExposicionDokument3 SeitenCapital de Trabajo ExposicionLisset MorenoNoch keine Bewertungen

- Describa El Tratamiento Fiscal Del Ingreso Ordinario y El de Las Ganancias de CapitalDokument3 SeitenDescriba El Tratamiento Fiscal Del Ingreso Ordinario y El de Las Ganancias de CapitalestefanyNoch keine Bewertungen

- El Presupuesto y Las Funciones AdministrativasDokument4 SeitenEl Presupuesto y Las Funciones AdministrativasCarlosAlfonsoMartinezSolanoNoch keine Bewertungen

- Tipos de Empresa Según Su OrientaciónDokument2 SeitenTipos de Empresa Según Su OrientaciónRwlo RwloNoch keine Bewertungen

- 2.3 Manejo de La Reconversión de DeudasDokument11 Seiten2.3 Manejo de La Reconversión de DeudasUacya Grupo ANoch keine Bewertungen

- IDEMADokument15 SeitenIDEMAAstrid Elena MolinaNoch keine Bewertungen

- 1-Nociones Básicas de EstrategiaDokument7 Seiten1-Nociones Básicas de EstrategiapepeNoch keine Bewertungen

- Contabilidad Administrativa IIDokument2 SeitenContabilidad Administrativa IIArnold ReyesNoch keine Bewertungen

- Marketing GastronómicoDokument3 SeitenMarketing Gastronómicojcrc1972Noch keine Bewertungen

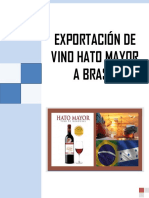

- INFORME-DEL-VINO-HATO-MAYOR-final (1) 06-12-2019 (Recuperado Automáticamente)Dokument22 SeitenINFORME-DEL-VINO-HATO-MAYOR-final (1) 06-12-2019 (Recuperado Automáticamente)ClaudiaNoch keine Bewertungen

- Cuestionario Unidad IIDokument5 SeitenCuestionario Unidad IIXiomury DiazNoch keine Bewertungen

- Estrategias de VentaDokument4 SeitenEstrategias de VentaCC BARCELONANoch keine Bewertungen

- Taller Capítulo 11 - Fijación Precios de ExportaciónDokument6 SeitenTaller Capítulo 11 - Fijación Precios de ExportaciónJairoMauricioNoch keine Bewertungen

- Organización Económica, Ciencias Sociales.Dokument3 SeitenOrganización Económica, Ciencias Sociales.Manuel Andrés Coronado BuesoNoch keine Bewertungen

- Trabajo Investigación - Economía OFDokument27 SeitenTrabajo Investigación - Economía OFGALIAN MAMANI MARIA BELEN 202106059 ESTUDIANTENoch keine Bewertungen

- Culturas de Alto y Bajo ContextoDokument6 SeitenCulturas de Alto y Bajo ContextoMario GarcesNoch keine Bewertungen

- Evaluacion de Proyectos InternacionalesDokument7 SeitenEvaluacion de Proyectos InternacionalesDaniel Said100% (1)

- 05 Digital Grandes Pensadores Agosto Español (2756)Dokument1 Seite05 Digital Grandes Pensadores Agosto Español (2756)Ruth A. Zapata50% (2)

- Caso Practico - San CarlosDokument7 SeitenCaso Practico - San Carloskevin condori torrezNoch keine Bewertungen

- El Organismo Multilateral de Garantía de InversionesDokument2 SeitenEl Organismo Multilateral de Garantía de InversionesEnoc GutierrezNoch keine Bewertungen

- Nivel Optimo de Inversion de Activos CirculantesDokument7 SeitenNivel Optimo de Inversion de Activos Circulantesx_anderu100% (1)

- RedaccionDokument15 SeitenRedaccionRaúl Delgado ArenasNoch keine Bewertungen

- Coca Cola y PepsiDokument1 SeiteCoca Cola y Pepsijairo garciaNoch keine Bewertungen

- TEMA No. 3.1 PLAN OPERATIVO ANUALDokument6 SeitenTEMA No. 3.1 PLAN OPERATIVO ANUALRodas Callizaya Stefani MirthaNoch keine Bewertungen

- Tarea 3Dokument3 SeitenTarea 3Cesar Palacio0% (1)

- Simbolos y Diagramas de Flujo de CajaDokument16 SeitenSimbolos y Diagramas de Flujo de CajaAriel Añino Diaz100% (2)

- Utilidades ProyectadasDokument5 SeitenUtilidades ProyectadasHector RodriguezNoch keine Bewertungen

- Triptico de Mercadotecnia IIDokument2 SeitenTriptico de Mercadotecnia IILuis Correa100% (1)

- Los Instrumentos MacroeconomicosDokument3 SeitenLos Instrumentos MacroeconomicosJohn DelgadoNoch keine Bewertungen

- Cuestionario de Normas de Información FinancieraDokument2 SeitenCuestionario de Normas de Información FinancieraAlexandra VegaNoch keine Bewertungen

- A.a.2 CapDokument6 SeitenA.a.2 CapAdris PCNoch keine Bewertungen

- Investigacion en Internet y Caso Rial 4.1 y 5.1Dokument7 SeitenInvestigacion en Internet y Caso Rial 4.1 y 5.1Magdalena Gomez Ramos75% (4)

- Actitud Emprendedora e Innovación CorporativaDokument2 SeitenActitud Emprendedora e Innovación CorporativaLuisa Fernanda Echeverry100% (1)

- El Foco Estrategico para El Logro de Los ObjetivosDokument3 SeitenEl Foco Estrategico para El Logro de Los Objetivosangela silva100% (1)

- Análisis FODADokument2 SeitenAnálisis FODAGuZtavito ReyesNoch keine Bewertungen

- Resumen Cap 2 MarketingDokument5 SeitenResumen Cap 2 MarketingXiimena Rojas100% (1)

- Adm Fin Grupo 5 - Tarea2Dokument8 SeitenAdm Fin Grupo 5 - Tarea2Paúl GuilcamaiguaNoch keine Bewertungen

- Caso McDonald SDokument11 SeitenCaso McDonald SJorge Juarez0% (1)

- Administración de CajaDokument24 SeitenAdministración de CajaNomada Snuky YanesNoch keine Bewertungen

- A1 AmbuDokument3 SeitenA1 Ambumarisol balderasNoch keine Bewertungen

- Implementacion de Un Modelo de Gerencia FinancieraDokument25 SeitenImplementacion de Un Modelo de Gerencia Financieralorenaaponte0512Noch keine Bewertungen

- Mapa Conceptual BussinesDokument1 SeiteMapa Conceptual Bussineskarol evelyn alzamora lozanoNoch keine Bewertungen

- Pdpumps PDFDokument5 SeitenPdpumps PDFDaniel Puello RodeloNoch keine Bewertungen

- Cema Fajas Transportadoras 04Dokument9 SeitenCema Fajas Transportadoras 04Monica MamaniNoch keine Bewertungen

- Velocidades Sugeridas para TuberiasDokument3 SeitenVelocidades Sugeridas para TuberiasAlejandro Briceño100% (3)

- NPSHDokument2 SeitenNPSHastralprojektion_01Noch keine Bewertungen

- Tambores - Fundamentos TécnicosDokument16 SeitenTambores - Fundamentos TécnicosXIXONUDO3847Noch keine Bewertungen

- Es Caso de Correas de TransmisionDokument3 SeitenEs Caso de Correas de TransmisionDaniel Puello RodeloNoch keine Bewertungen

- WWW - Ing.unlp - Edu.ar Electrotecnia Procesos Apuntes Valvulas de ControlDokument18 SeitenWWW - Ing.unlp - Edu.ar Electrotecnia Procesos Apuntes Valvulas de Controlbladek1016Noch keine Bewertungen

- Rivet - Polines Serie CEMA CDokument26 SeitenRivet - Polines Serie CEMA CEnrique Celedón100% (2)

- Es Calculo de La Potencia de Accionamiento PDFDokument5 SeitenEs Calculo de La Potencia de Accionamiento PDFgusbrros70Noch keine Bewertungen

- Es - Calculo - de - La - Capacidad - de - Transporte - de - Bandas - en GeneralDokument5 SeitenEs - Calculo - de - La - Capacidad - de - Transporte - de - Bandas - en GeneralomaritodiazNoch keine Bewertungen

- Es Bases para El Calculo de Una Banda TransportadoraDokument6 SeitenEs Bases para El Calculo de Una Banda TransportadoraDiego Andres RamosNoch keine Bewertungen

- Es Caso de Elevador de CangilonesDokument2 SeitenEs Caso de Elevador de CangilonesGerchu GTNoch keine Bewertungen

- Ingenieria de Faja TransportadoraDokument64 SeitenIngenieria de Faja Transportadorajoule357Noch keine Bewertungen

- Fms200904 Calculo de La Banda Transportadora 304 SPDokument16 SeitenFms200904 Calculo de La Banda Transportadora 304 SPFernando Omar ArenaNoch keine Bewertungen

- Simbologia SoldaduraDokument9 SeitenSimbologia Soldaduracfjr13Noch keine Bewertungen

- Es Textiles Anchos NormalizadosDokument1 SeiteEs Textiles Anchos NormalizadosMakliberNoch keine Bewertungen

- 2..es Textiles Diam TamboresDokument1 Seite2..es Textiles Diam TamboresPercy TineoNoch keine Bewertungen

- Es Info Tech Aplic Bandas TransportadorasDokument3 SeitenEs Info Tech Aplic Bandas TransportadorasDaniel Puello RodeloNoch keine Bewertungen

- Es Seleccion Del Tipo de BandaDokument2 SeitenEs Seleccion Del Tipo de BandaGerchu GTNoch keine Bewertungen

- Tubos para Intercambiadores de Calor RDokument4 SeitenTubos para Intercambiadores de Calor RCristhian Camilo Vargas QuinteroNoch keine Bewertungen

- Anexo 3 Procedimiento Empalme Hot TappingDokument8 SeitenAnexo 3 Procedimiento Empalme Hot TappingMario Rivera AlonsoNoch keine Bewertungen

- Alineamiento de TuberiaDokument21 SeitenAlineamiento de TuberiaAnonymous NpiKhs5bNoch keine Bewertungen

- 152 - TTV Guía de Producto PDFDokument65 Seiten152 - TTV Guía de Producto PDFDaniel Puello RodeloNoch keine Bewertungen

- 184 - en Qué Productos Puedo Invertir Através de La BVC BONOS PDFDokument11 Seiten184 - en Qué Productos Puedo Invertir Através de La BVC BONOS PDFDaniel Puello RodeloNoch keine Bewertungen

- Deposito y Recipientes de Proceso PDFDokument22 SeitenDeposito y Recipientes de Proceso PDFkkobaseNoch keine Bewertungen

- 187 - Pasos A Seguir para Hacer Inversiones en BolsaDokument15 Seiten187 - Pasos A Seguir para Hacer Inversiones en BolsaDaniel Puello RodeloNoch keine Bewertungen

- 188 - Otros Productos y Mercados para InvertirDokument11 Seiten188 - Otros Productos y Mercados para InvertirDaniel Puello RodeloNoch keine Bewertungen

- 183 RepoDokument10 Seiten183 RepoDaniel Puello RodeloNoch keine Bewertungen

- 143 - Cómo Tomar Decisiones de Inversión El Análisis FundamentalDokument11 Seiten143 - Cómo Tomar Decisiones de Inversión El Análisis FundamentalDaniel Puello RodeloNoch keine Bewertungen

- Plantillas para DiversificarDokument4 SeitenPlantillas para DiversificarRony Flores AlejandriaNoch keine Bewertungen

- González-Varas, Santiago. - Rescate de Concesiones PDFDokument31 SeitenGonzález-Varas, Santiago. - Rescate de Concesiones PDFKevinAlarconChungaNoch keine Bewertungen

- Excel IntermedioDokument15 SeitenExcel IntermedioRONNoch keine Bewertungen

- Mecanismosdelahipertensionarterial 140806001121 Phpapp01Dokument22 SeitenMecanismosdelahipertensionarterial 140806001121 Phpapp01Marlen FedericoNoch keine Bewertungen

- Sesion 10 de PythonDokument5 SeitenSesion 10 de Pythonisabella Fernanda Torres0% (1)

- Escenarios de PlaneaciónDokument9 SeitenEscenarios de PlaneaciónFlakita VianethNoch keine Bewertungen

- Feb 09Dokument236 SeitenFeb 09Stone ageNoch keine Bewertungen

- Guía de Diseño de ReservorioDokument59 SeitenGuía de Diseño de ReservorioDiego SanchezNoch keine Bewertungen

- Cuautitlan IzcalliDokument1 SeiteCuautitlan IzcalliMarco antonio vazquez riosNoch keine Bewertungen

- Operaciones CombinadasDokument6 SeitenOperaciones CombinadasEduardo Luis Baidal TorresNoch keine Bewertungen

- BAJA PRIMARIA Carta Responsiva de BajaDokument4 SeitenBAJA PRIMARIA Carta Responsiva de Bajacarolina lopez perezNoch keine Bewertungen

- Monografía Juanita Salcedo SilvaDokument83 SeitenMonografía Juanita Salcedo SilvaAngelina Valer ScarafoneNoch keine Bewertungen

- f649 InteractivoDokument2 Seitenf649 Interactivonobuto_2Noch keine Bewertungen

- Aliaga PCD-SDDokument83 SeitenAliaga PCD-SDFernandoAntonioFloresLimoNoch keine Bewertungen

- Semiotica para Principiantes (CV) e PDFDokument175 SeitenSemiotica para Principiantes (CV) e PDFAHLTS298Noch keine Bewertungen

- La Amazonía - Selva PeruanaDokument32 SeitenLa Amazonía - Selva PeruanaMaribel Chuye Coronado100% (10)

- Ensayo Otoniel GranadosDokument1 SeiteEnsayo Otoniel GranadosMarianela MasyRubiNoch keine Bewertungen

- Guia 4 QuimicaDokument5 SeitenGuia 4 QuimicaAngie Alexandra AlvaradoNoch keine Bewertungen

- Respuestas Unidad 1Dokument14 SeitenRespuestas Unidad 1Alexis Zamora FloresNoch keine Bewertungen

- Recetario HeladeraDokument6 SeitenRecetario HeladeraPablo Del RioNoch keine Bewertungen

- Mapa Conceptual Estadistica1Dokument3 SeitenMapa Conceptual Estadistica1Mario Silva100% (1)

- Detector de Metales ArcoDokument56 SeitenDetector de Metales ArcoWalter ChavezNoch keine Bewertungen

- Xdoc - MX La Fuga de La Rima LXXV Revista de Filologia EspaolaDokument10 SeitenXdoc - MX La Fuga de La Rima LXXV Revista de Filologia EspaolaDanna PachecoNoch keine Bewertungen

- Manual Del Usuario Analizador de GasesDokument33 SeitenManual Del Usuario Analizador de Gasesgildardo rodriguezNoch keine Bewertungen

- Ficha Médica 2023Dokument1 SeiteFicha Médica 2023Claudia PazNoch keine Bewertungen

- 1er Material Algebra Pre 2022-1Dokument47 Seiten1er Material Algebra Pre 2022-1victor leonardo urrutia alarcon100% (1)

- Ficha de Personal Social 15-05 PDFDokument7 SeitenFicha de Personal Social 15-05 PDFLuis Cárdenas PorrasNoch keine Bewertungen

- 2018-11-01 Harper's Bazaar - MexicoDokument232 Seiten2018-11-01 Harper's Bazaar - MexicoAnonymous HMjZknrrunNoch keine Bewertungen

- Elementos Del Pensamiento EstratégicoDokument3 SeitenElementos Del Pensamiento EstratégicoJhonny Antonio Concha RamirezNoch keine Bewertungen

- Cuadro Comparativo Tipos de LiteraturaDokument2 SeitenCuadro Comparativo Tipos de LiteraturaEstefanyNoch keine Bewertungen