Das könnte Ihnen auch gefallen

- Compta Analytique - Cas Des Entreprises IndustriellesDokument3 SeitenCompta Analytique - Cas Des Entreprises IndustriellesNadia Rouimi0% (1)

- TVA SolutionsDokument8 SeitenTVA SolutionsAymen GhazaliNoch keine Bewertungen

- Appl 2Dokument2 SeitenAppl 2Emad AhlNoch keine Bewertungen

- Comptabilité AnalytiqueDokument56 SeitenComptabilité AnalytiqueYounes BakhouchNoch keine Bewertungen

- CH 4 Support de CoursDokument23 SeitenCH 4 Support de CoursINTISSAR ELMOUTAOIKIL100% (1)

- Exercice Controle de GestionDokument4 SeitenExercice Controle de GestionAyoub DaddaNoch keine Bewertungen

- Les ProvisionsDokument12 SeitenLes ProvisionsigmimoNoch keine Bewertungen

- Efm Reg Cae 14 V2Dokument5 SeitenEfm Reg Cae 14 V2Rafik GhizlaneNoch keine Bewertungen

- Ennoncé Exam BlancDokument2 SeitenEnnoncé Exam BlancOthman HeathNoch keine Bewertungen

- Exercice Tableau de RetraitementDokument2 SeitenExercice Tableau de RetraitementLacen100% (1)

- Etude de Cas 1 ET 2 PDFDokument4 SeitenEtude de Cas 1 ET 2 PDFAli OubayidirNoch keine Bewertungen

- Exercice 1Dokument5 SeitenExercice 1El Malick Kandji100% (1)

- Creation Effets de CommerceDokument5 SeitenCreation Effets de Commercerachid45Noch keine Bewertungen

- Chap. 2. Affection Du Résultat 2023Dokument10 SeitenChap. 2. Affection Du Résultat 2023bseckbisNoch keine Bewertungen

- Bilan FinancierDokument4 SeitenBilan Financieryouness boumazzourh0% (1)

- ComptaDokument2 SeitenComptamouadaits100% (1)

- Diagnostique ExercicesDokument38 SeitenDiagnostique Exercicest.lebouil.ppaNoch keine Bewertungen

- Exercices Corriges de La Comptabilite An - Copie1Dokument28 SeitenExercices Corriges de La Comptabilite An - Copie1moussaNoch keine Bewertungen

- Axe N°3 Comptabilite Generale ResDokument38 SeitenAxe N°3 Comptabilite Generale ResYoussef Kharroubi100% (1)

- Comptabilité Analytique - Thème 1 EnoncéDokument6 SeitenComptabilité Analytique - Thème 1 EnoncéPrincy Dimby TiavinaNoch keine Bewertungen

- PDFDokument7 SeitenPDFSami AyadiNoch keine Bewertungen

- Les ImmobilisationsDokument6 SeitenLes ImmobilisationsbixintxoNoch keine Bewertungen

- Corrige Examen de Fin de Formation Pratique TSGE 2006 v2Dokument7 SeitenCorrige Examen de Fin de Formation Pratique TSGE 2006 v2Chàymàe Làmrabét Shymétà100% (1)

- Exercices TVA 2021Dokument3 SeitenExercices TVA 2021Sadik LahcenNoch keine Bewertungen

- Fiche TD de L IsDokument4 SeitenFiche TD de L IsMohamed Lamine Boutouatou100% (1)

- DL Sur ImmobilisationsDokument7 SeitenDL Sur ImmobilisationsAhmed Hassan SkifaNoch keine Bewertungen

- Devoir s5Dokument13 SeitenDevoir s5Yuki SunNoch keine Bewertungen

- Exercice N°1Dokument5 SeitenExercice N°1Hadil BaldiNoch keine Bewertungen

- ID-S2-M7.3-comptabilité Générale, Exercices Corriges-27-111Dokument85 SeitenID-S2-M7.3-comptabilité Générale, Exercices Corriges-27-111nouhaNoch keine Bewertungen

- Exemple Société FARAHDokument3 SeitenExemple Société FARAHHouirine Mbarek100% (2)

- SERIE-N-1 Module Évaluation Consolidation BacDokument4 SeitenSERIE-N-1 Module Évaluation Consolidation Bacmelek100% (1)

- Dum - 2022-10-20T122840.135Dokument1 SeiteDum - 2022-10-20T122840.135jihane chairaNoch keine Bewertungen

- Proj 3Dokument3 SeitenProj 3Ayoub BoukaysNoch keine Bewertungen

- DUT Comptabilité Approfondie - TD 01 - 2020Dokument3 SeitenDUT Comptabilité Approfondie - TD 01 - 2020mustapha kayaNoch keine Bewertungen

- TD1 Supply Chain Management - ApprovisonnementDokument3 SeitenTD1 Supply Chain Management - ApprovisonnementMohamed mistriNoch keine Bewertungen

- Chapitre 3 - La Méthode Des Coûts CompletsDokument11 SeitenChapitre 3 - La Méthode Des Coûts Completsostadaaicha800Noch keine Bewertungen

- Examen Comptabilite 2bac SGC 2020 Session Normale SujetDokument8 SeitenExamen Comptabilite 2bac SGC 2020 Session Normale SujetProff EcoNoch keine Bewertungen

- Examen de Fin de ModuleDokument3 SeitenExamen de Fin de ModuleHanan Benzaitar100% (1)

- Article74 77Dokument8 SeitenArticle74 77Anas JalalNoch keine Bewertungen

- Application Coûts CompletsDokument2 SeitenApplication Coûts CompletsAya GharrabNoch keine Bewertungen

- Présenter La Fiche de Stock en QuantitéDokument1 SeitePrésenter La Fiche de Stock en Quantitéخليل IsmaëlNoch keine Bewertungen

- Sommaire:: 1-Présentation Du CPC 2 - Exercice D'applicationDokument11 SeitenSommaire:: 1-Présentation Du CPC 2 - Exercice D'applicationHamza KasmiNoch keine Bewertungen

- Le Contenu Le Moment de Calcul: Le Champ D'applicationDokument18 SeitenLe Contenu Le Moment de Calcul: Le Champ D'applicationLeila AbdelwahedNoch keine Bewertungen

- Exercice Sur CAEDokument3 SeitenExercice Sur CAEAhmed AbdourabihiNoch keine Bewertungen

- Exercices Le CompteDokument3 SeitenExercices Le CompteTomas OlgaNoch keine Bewertungen

- Devoir NR 2 - Comptabilite de GestionDokument1 SeiteDevoir NR 2 - Comptabilite de GestionImane ElhousayniNoch keine Bewertungen

- Introduction Aux Travaux D'inventaireDokument2 SeitenIntroduction Aux Travaux D'inventaireBenradi AbdelilahNoch keine Bewertungen

- TD1-CAG - Correction - Version 2020Dokument3 SeitenTD1-CAG - Correction - Version 2020Hamouda Toraa ToraaNoch keine Bewertungen

- Applicatio BFR NORMATIF 21Dokument3 SeitenApplicatio BFR NORMATIF 21anwar sahirNoch keine Bewertungen

- Controle BilanDokument3 SeitenControle BilanKacem BenlabsirNoch keine Bewertungen

- Compta-Analytique TheorieDokument13 SeitenCompta-Analytique TheorieKacem BenlabsirNoch keine Bewertungen

- RechOperationnelle SolveurDokument78 SeitenRechOperationnelle SolveuriranaoNoch keine Bewertungen

- CG Facture Avoir PDFDokument22 SeitenCG Facture Avoir PDFSimo Amri100% (2)

- Gestion Des Approvisionnements PDFDokument22 SeitenGestion Des Approvisionnements PDFAbdèlàzizNoch keine Bewertungen

- Exercices AnalytiqueDokument4 SeitenExercices AnalytiqueLmehdi OzilNoch keine Bewertungen

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierVon EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierNoch keine Bewertungen

- La passation et l'exécution des marchés publics: Secteurs classiques et spéciauxVon EverandLa passation et l'exécution des marchés publics: Secteurs classiques et spéciauxNoch keine Bewertungen

- Régulation bancaire et financière européenne et internationale: 5e éditionVon EverandRégulation bancaire et financière européenne et internationale: 5e éditionBewertung: 1 von 5 Sternen1/5 (1)

- Exerc Facture AvoirDokument1 SeiteExerc Facture AvoirELAMRANIYOUSSEFNoch keine Bewertungen

- Devoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesDokument2 SeitenDevoir N°2 Les Provisions Comptabilié 2 Bac Sciences EconomiquesELAMRANIYOUSSEF100% (1)

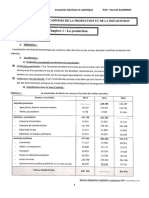

- La Production 6 EmeDokument10 SeitenLa Production 6 EmeELAMRANIYOUSSEF100% (1)

- Analyse Comptable 2 Analyse Dexploitation TEDDokument7 SeitenAnalyse Comptable 2 Analyse Dexploitation TEDELAMRANIYOUSSEFNoch keine Bewertungen

- ACTIVITE-DE-SOUTIEN-analyse Du BilanDokument4 SeitenACTIVITE-DE-SOUTIEN-analyse Du BilanELAMRANIYOUSSEF100% (1)

- Esg ExDokument5 SeitenEsg ExELAMRANIYOUSSEFNoch keine Bewertungen

- Examen Comptabilite 2 Bac SGC 2015 Session Normale SujetDokument8 SeitenExamen Comptabilite 2 Bac SGC 2015 Session Normale SujetELAMRANIYOUSSEFNoch keine Bewertungen

- Question de SynthèseDokument1 SeiteQuestion de SynthèseELAMRANIYOUSSEFNoch keine Bewertungen

- Exercice Sur Le ChomageDokument4 SeitenExercice Sur Le ChomageELAMRANIYOUSSEF100% (1)

- La Production 6 EmeDokument10 SeitenLa Production 6 EmeELAMRANIYOUSSEFNoch keine Bewertungen

- Comptabilité NS 2021 SEDokument7 SeitenComptabilité NS 2021 SEELAMRANIYOUSSEFNoch keine Bewertungen

- Programme de Formation en 1er Année Du Baccalauréat Comptabilité Et Mathématiques FinancièresDokument7 SeitenProgramme de Formation en 1er Année Du Baccalauréat Comptabilité Et Mathématiques FinancièresELAMRANIYOUSSEFNoch keine Bewertungen

- Regularisation Des Stocks SchémaDokument25 SeitenRegularisation Des Stocks SchémaELAMRANIYOUSSEFNoch keine Bewertungen

- Exercices - ETICDokument2 SeitenExercices - ETICELAMRANIYOUSSEFNoch keine Bewertungen

- Comptabilité Et Son RoleDokument6 SeitenComptabilité Et Son RoleELAMRANIYOUSSEF100% (1)

- TitresDokument3 SeitenTitresELAMRANIYOUSSEFNoch keine Bewertungen

- Le Circuit EconomiqueDokument6 SeitenLe Circuit EconomiqueZaid El Meziani50% (2)

- Le Circuit EconomiqueDokument6 SeitenLe Circuit EconomiqueZaid El Meziani50% (2)

- Travaux Dirigees MarcheDokument2 SeitenTravaux Dirigees MarcheELAMRANIYOUSSEFNoch keine Bewertungen

- La MondialisationDokument3 SeitenLa MondialisationCoeur À PrendreNoch keine Bewertungen

- La Politique BudgetaireDokument6 SeitenLa Politique BudgetaireELAMRANIYOUSSEF100% (1)

- Partie II - LES Mécanismes de La Production Et de La RépartitionDokument17 SeitenPartie II - LES Mécanismes de La Production Et de La RépartitionELAMRANIYOUSSEF60% (5)

- Chapitre IV Classification Des EntreprisesDokument3 SeitenChapitre IV Classification Des EntreprisesELAMRANIYOUSSEF100% (1)

- 4 Excercices de L'analyse Diagnostique FinanciereDokument14 Seiten4 Excercices de L'analyse Diagnostique FinanciereYassine Az-eddine100% (2)

- Exposé MacroDokument41 SeitenExposé MacroBrian PhungNoch keine Bewertungen

- Dépliant Cité de L'espérance - Cité Des LilasDokument8 SeitenDépliant Cité de L'espérance - Cité Des LilasCharles KouassiNoch keine Bewertungen

- L'approche Stratégique Fondée Sur Les RessourcesDokument44 SeitenL'approche Stratégique Fondée Sur Les RessourcesKhadija FahlatoNoch keine Bewertungen

- FNTC Guide+signature+elecDokument72 SeitenFNTC Guide+signature+elecazqsdfNoch keine Bewertungen

- Crea BahiDokument110 SeitenCrea BahiarsalaneNoch keine Bewertungen

- Villes Portuaires en MutationDokument147 SeitenVilles Portuaires en MutationIhssane Haj Moussa100% (1)

- Programme Info Tle TIDokument30 SeitenProgramme Info Tle TIFrancis Yongwa Dtissibe100% (1)

- Flexion ComposeeDokument12 SeitenFlexion ComposeekdadriNoch keine Bewertungen

- Phap bài KT ĐTQG số 2 tháng 12.2021-ĐỀDokument10 SeitenPhap bài KT ĐTQG số 2 tháng 12.2021-ĐỀDiệu Anh NguyễnNoch keine Bewertungen

- TP Solaire PhotovoltaiqueDokument21 SeitenTP Solaire PhotovoltaiqueOthmane Elmouatamid100% (2)

- Tarifs Classe ADokument4 SeitenTarifs Classe ASamsungNoch keine Bewertungen

- GéotechniqueDokument4 SeitenGéotechniqueJeyid Daye100% (1)

- Chapitre 29 Rayonnement ThermiqueDokument4 SeitenChapitre 29 Rayonnement ThermiqueNinonNoch keine Bewertungen

- La Méthode de FELLENIUSDokument8 SeitenLa Méthode de FELLENIUSadam20141999Noch keine Bewertungen

- Chapitre 4-Comment Expliquer La Mobilite Sociale-Activit SDokument7 SeitenChapitre 4-Comment Expliquer La Mobilite Sociale-Activit SRafanomezantsoaNoch keine Bewertungen

- Conception Et Developpement D'un Systeme de Gestion de QualiteDokument54 SeitenConception Et Developpement D'un Systeme de Gestion de QualiteIssam MbarekNoch keine Bewertungen

- Chap7 Matériaux Pour Corps de ChausséeDokument53 SeitenChap7 Matériaux Pour Corps de ChausséeBilal HabibiNoch keine Bewertungen

- Support de Cours Intermediaire Lectra Modaris v8 Expert-CompresseDokument46 SeitenSupport de Cours Intermediaire Lectra Modaris v8 Expert-CompresseAbkari Nabil100% (3)

- Cas Pratique 3Dokument4 SeitenCas Pratique 3Mamadou DiaNoch keine Bewertungen

- Stockage de LDokument14 SeitenStockage de Lbelabbes kheiraNoch keine Bewertungen

- Jog 120821163146 Phpapp02Dokument22 SeitenJog 120821163146 Phpapp02Forum PompieriiNoch keine Bewertungen

- LA VIABILITE DES RADIOS DE PROXIMITE - MODULE 4 - Une Guide de Formation (Radio For Peacebuilding Africa, SFCG - 2010)Dokument17 SeitenLA VIABILITE DES RADIOS DE PROXIMITE - MODULE 4 - Une Guide de Formation (Radio For Peacebuilding Africa, SFCG - 2010)HayZara MadagascarNoch keine Bewertungen

- FR Tanagra Comprendre La Valeur TestDokument7 SeitenFR Tanagra Comprendre La Valeur TestYao jean lucNoch keine Bewertungen

- 11.5.5 Packet Tracer - Subnet An IPv4 NetworkDokument3 Seiten11.5.5 Packet Tracer - Subnet An IPv4 Networkelmamoun1Noch keine Bewertungen

- Rapport de Stage: Stage Effectué Du 20/05/2019 Au 05/07/2019 ÀDokument27 SeitenRapport de Stage: Stage Effectué Du 20/05/2019 Au 05/07/2019 Àapi-507649878Noch keine Bewertungen

- Contrôle Qualité Du Jet A-1Dokument22 SeitenContrôle Qualité Du Jet A-1FediMansouri100% (1)

- PU Hors CatégorieDokument3 SeitenPU Hors CatégorieBtissamNoch keine Bewertungen

- Article 5Dokument22 SeitenArticle 5abdel228Noch keine Bewertungen

- Edhc 4ème L - 7 - L'utilisation Rationnelle Des Ressources Et Le Bien-Être Des Membres de La FamilleDokument5 SeitenEdhc 4ème L - 7 - L'utilisation Rationnelle Des Ressources Et Le Bien-Être Des Membres de La FamilleTOURE100% (1)

- Rapport PCP Samé Ouolof Kayes - 11102019Dokument35 SeitenRapport PCP Samé Ouolof Kayes - 11102019Moussa100% (1)