Das könnte Ihnen auch gefallen

- Imagenes de DeportesDokument3 SeitenImagenes de DeportesMayki GarciaNoch keine Bewertungen

- MapaDokument1 SeiteMapaMayki GarciaNoch keine Bewertungen

- Paises de America y Su CapitalesDokument2 SeitenPaises de America y Su CapitalesMayki GarciaNoch keine Bewertungen

- BiomoléculasDokument5 SeitenBiomoléculasMayki GarciaNoch keine Bewertungen

- Que Planeta Del Sistema Solar Posee El Campo Magnético Después de La TierraDokument1 SeiteQue Planeta Del Sistema Solar Posee El Campo Magnético Después de La TierraMayki GarciaNoch keine Bewertungen

- La Flora de CentroaméricaDokument1 SeiteLa Flora de CentroaméricaMayki GarciaNoch keine Bewertungen

- Creacion de Dios 7 DiasDokument2 SeitenCreacion de Dios 7 DiasMayki GarciaNoch keine Bewertungen

- Sensores de AireDokument12 SeitenSensores de AireMayki GarciaNoch keine Bewertungen

- 15 Literaturas de LatinoamericanosDokument6 Seiten15 Literaturas de LatinoamericanosMayki GarciaNoch keine Bewertungen

- 5 Intrumentos de Viento, Percusion y CuerdaDokument5 Seiten5 Intrumentos de Viento, Percusion y CuerdaMayki GarciaNoch keine Bewertungen

- TecnologicoDokument13 SeitenTecnologicoMayki GarciaNoch keine Bewertungen

- Que Es Organización y 50 ProblemasDokument2 SeitenQue Es Organización y 50 ProblemasMayki GarciaNoch keine Bewertungen

- 5 DichosDokument2 Seiten5 DichosMayki GarciaNoch keine Bewertungen

- Que Planeta Del Sistema Solar Posee El Campo Magnético Después de La TierraDokument1 SeiteQue Planeta Del Sistema Solar Posee El Campo Magnético Después de La TierraMayki GarciaNoch keine Bewertungen

- Cosmovisión MayaDokument3 SeitenCosmovisión MayaMayki GarciaNoch keine Bewertungen

- Departamento de GuatemalaDokument1 SeiteDepartamento de GuatemalaMayki GarciaNoch keine Bewertungen

- Partes de La Computadora y Del CpuDokument11 SeitenPartes de La Computadora y Del CpuMayki GarciaNoch keine Bewertungen

- Imagenes de Ingles de AntonimosDokument7 SeitenImagenes de Ingles de AntonimosMayki GarciaNoch keine Bewertungen

- VerboDokument20 SeitenVerboMayki GarciaNoch keine Bewertungen

- Imagenes de VitaminasDokument1 SeiteImagenes de VitaminasMayki GarciaNoch keine Bewertungen

- OracionesDokument3 SeitenOracionesMayki GarciaNoch keine Bewertungen

- 15 Imagenes Simples y CompuestasDokument4 Seiten15 Imagenes Simples y CompuestasMayki GarciaNoch keine Bewertungen

- 3 Fabulas 3 Mitos 3 CreenciasDokument8 Seiten3 Fabulas 3 Mitos 3 CreenciasMayki GarciaNoch keine Bewertungen

- CajaDokument14 SeitenCajaMayki GarciaNoch keine Bewertungen

- 10 Autores Guatemaltecos y Los ColoresDokument8 Seiten10 Autores Guatemaltecos y Los ColoresMayki GarciaNoch keine Bewertungen

- Carrera Con VallasDokument2 SeitenCarrera Con VallasMayki GarciaNoch keine Bewertungen

- 20 Frutas en Ingles y EspañolDokument10 Seiten20 Frutas en Ingles y EspañolMayki GarciaNoch keine Bewertungen

- 10 Autores Guatemaltecos y Los ColoresDokument8 Seiten10 Autores Guatemaltecos y Los ColoresMayki GarciaNoch keine Bewertungen

- ConnotaciónDokument2 SeitenConnotaciónMayki GarciaNoch keine Bewertungen

- Archivaldo Agustin Melys Rojas R.U.T.:4.836.073-4 Factura Electronica Nº892Dokument2 SeitenArchivaldo Agustin Melys Rojas R.U.T.:4.836.073-4 Factura Electronica Nº892Cesar Darcangeli BrintrupNoch keine Bewertungen

- Contrato de Arrendamiento de Bien InmuebleDokument5 SeitenContrato de Arrendamiento de Bien InmuebleBryan SeguraNoch keine Bewertungen

- 2 Monografia EnunciadoDokument2 Seiten2 Monografia EnunciadoLisbeth Mar MendozaNoch keine Bewertungen

- Proyecto FinalDokument7 SeitenProyecto FinalAlejandro Martin Del Campo0% (1)

- Cmmi - InnevoDokument37 SeitenCmmi - InnevoAdanNoch keine Bewertungen

- Alianza Del Pacifico EnsayoDokument9 SeitenAlianza Del Pacifico EnsayoМарвин Сукари Х.Noch keine Bewertungen

- TDR Personal ArticuladorDokument9 SeitenTDR Personal ArticuladorLina AnguloNoch keine Bewertungen

- Proceso de Implementacion de La GCT en Empresas TuristicasDokument3 SeitenProceso de Implementacion de La GCT en Empresas TuristicasItachi FxNoch keine Bewertungen

- Laboratorio 2Dokument2 SeitenLaboratorio 2Yeison Farid Zuluaga MunozNoch keine Bewertungen

- Unidad 6Dokument5 SeitenUnidad 6Ari ElizondoNoch keine Bewertungen

- Tarea2grupo25wilsontejada 220830235848 13eb4bb1Dokument14 SeitenTarea2grupo25wilsontejada 220830235848 13eb4bb1Jeison Jose Garizao SierraNoch keine Bewertungen

- Contrato de Fideicomiso - Diana Paredes R.Dokument18 SeitenContrato de Fideicomiso - Diana Paredes R.Diana PayeyessNoch keine Bewertungen

- Principios EconomicosDokument12 SeitenPrincipios EconomicosRichard Ignacion LeonNoch keine Bewertungen

- Planeador DiarioDokument3 SeitenPlaneador DiarioMARIA JOSE GUZMAN DIAZNoch keine Bewertungen

- Modelo Brochure CorporativoDokument19 SeitenModelo Brochure Corporativojulio caceresNoch keine Bewertungen

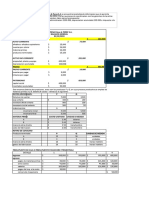

- Presupuesto Maestro VacioDokument16 SeitenPresupuesto Maestro VaciowilrevNoch keine Bewertungen

- Barreras EconómicasDokument16 SeitenBarreras Económicasmelissa100% (1)

- Accounts Receivable Associate Analyst ResumeDokument2 SeitenAccounts Receivable Associate Analyst ResumeMonica LamasNoch keine Bewertungen

- JOSE FERNANDO GARCIA GONZALEZ 19190774 Unidad 1 Introducción Al Desarrollo SustentableDokument5 SeitenJOSE FERNANDO GARCIA GONZALEZ 19190774 Unidad 1 Introducción Al Desarrollo SustentableJose fernandoNoch keine Bewertungen

- Caso Financieros PDFDokument2 SeitenCaso Financieros PDFDave Zuñiga Montero100% (2)

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Publicidad IDokument13 SeitenParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Publicidad ICamila Maldonado0% (1)

- TPN°1 - Programacion - Lineal - 2022Dokument10 SeitenTPN°1 - Programacion - Lineal - 2022Víctor HerreraNoch keine Bewertungen

- Tarea Semana 6 - Flujo de CajaDokument20 SeitenTarea Semana 6 - Flujo de CajaSabrina Fernandez LeónNoch keine Bewertungen

- Segmentar Significa Renunciar A Parte Del Mercado y en Los Tiempos Actuales Una Empresa No Puede Permitirse Renunciar A Parte de Las VentasDokument2 SeitenSegmentar Significa Renunciar A Parte Del Mercado y en Los Tiempos Actuales Una Empresa No Puede Permitirse Renunciar A Parte de Las Ventasvictor Manuel MaldonadoNoch keine Bewertungen

- Solicitud Credito Persona JuridicaDokument4 SeitenSolicitud Credito Persona JuridicaJeyson Ospina100% (1)

- Gestion de La IntegraciónDokument40 SeitenGestion de La IntegraciónniketercerostercerosNoch keine Bewertungen

- Foro Semana 4 Responsabilidad SocialDokument3 SeitenForo Semana 4 Responsabilidad SocialMario Flores100% (1)

- PROYECTO LOGISTIA CorregidoDokument182 SeitenPROYECTO LOGISTIA CorregidoDavid Hdz P100% (2)

- Ecotecnologias PDFDokument28 SeitenEcotecnologias PDFRamiro ReyesNoch keine Bewertungen

- Denuncia Por Boleta Unica de NotificaciónDokument5 SeitenDenuncia Por Boleta Unica de NotificaciónMaría José BriceñoNoch keine Bewertungen