Das könnte Ihnen auch gefallen

- Actividad No. 4 Modulo 3 Infotep. CompletadaDokument12 SeitenActividad No. 4 Modulo 3 Infotep. CompletadaYohana Garcia100% (1)

- Unidad No 1 Nomina LaboralDokument25 SeitenUnidad No 1 Nomina LaboralJohanny Gomez100% (6)

- Guia No. 4 Transacciones ComercialesDokument44 SeitenGuia No. 4 Transacciones ComercialesKathGu80% (5)

- Diplomado en Contabilidad Por Igualas GeneralDokument220 SeitenDiplomado en Contabilidad Por Igualas GeneralAnonymous JzRU5dUrNoch keine Bewertungen

- Auxiliar de ContabilidadDokument46 SeitenAuxiliar de ContabilidadErika Duran75% (4)

- Efecto en La Ecuacion ContableDokument2 SeitenEfecto en La Ecuacion ContableEmely CuevasNoch keine Bewertungen

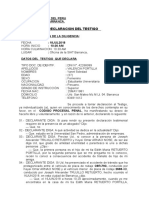

- Declaracion TestigoDokument3 SeitenDeclaracion Testigofrancisco matias giraldoNoch keine Bewertungen

- Guia de Estudio Modulo No.7Dokument44 SeitenGuia de Estudio Modulo No.7Marilenia Dominguez100% (1)

- FORMATOS CARTAS DE RETENCIONES DEL 100% y 10% RENTADokument1 SeiteFORMATOS CARTAS DE RETENCIONES DEL 100% y 10% RENTAjuliocamachoNoch keine Bewertungen

- Actividad No. 1 Unidad 1 Modulo 3Dokument4 SeitenActividad No. 1 Unidad 1 Modulo 3tatemanso Ctko75% (4)

- Historia de La Contabilidad Mundial y de BoliviaDokument3 SeitenHistoria de La Contabilidad Mundial y de BoliviaJhonny Ramiro Mamani García80% (15)

- Contratos MercantilesDokument38 SeitenContratos MercantilesLui Gi100% (2)

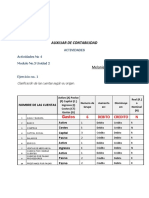

- Contabilidad CAJA CHICA - INFOTEPDokument4 SeitenContabilidad CAJA CHICA - INFOTEPKathe BernardNoch keine Bewertungen

- Origen de La ContabilidadDokument16 SeitenOrigen de La ContabilidadrodriguezNoch keine Bewertungen

- Guia de Estudio Modulo 3 Unidad No.1Dokument20 SeitenGuia de Estudio Modulo 3 Unidad No.1Lulipop1350% (2)

- Actividad No. 2 Modulo 3 ListaDokument6 SeitenActividad No. 2 Modulo 3 ListaMelanie Ramos100% (1)

- Importancia de La Democracia para El DesarrolloDokument4 SeitenImportancia de La Democracia para El DesarrolloAnDrea RoMeroNoch keine Bewertungen

- Programa INFOTEP Manejador de Contabilidad FiscalDokument35 SeitenPrograma INFOTEP Manejador de Contabilidad Fiscalanymargue100% (2)

- Guia No.2 Aspectos Generales de La Contabilidad PDFDokument23 SeitenGuia No.2 Aspectos Generales de La Contabilidad PDFmanuel0contreras-17100% (1)

- Guia Del Modulo 5Dokument18 SeitenGuia Del Modulo 5FigueroaNoch keine Bewertungen

- Libro de Contabilidad Unidad 3Dokument25 SeitenLibro de Contabilidad Unidad 3InternautavelicoNoch keine Bewertungen

- Actividad Modulo 2Dokument1 SeiteActividad Modulo 2mitchy0% (1)

- Contabilidad Modulo 2Dokument8 SeitenContabilidad Modulo 2JosianaNoch keine Bewertungen

- Manual de Contabilidad Fiscal Modificado PDFDokument57 SeitenManual de Contabilidad Fiscal Modificado PDFVizmer Chanelly Rodriguez GuzmanNoch keine Bewertungen

- Ley-633 Sobre Contadores Publicos Autorizados .Dokument7 SeitenLey-633 Sobre Contadores Publicos Autorizados .Angela Matarranz CarreñoNoch keine Bewertungen

- Actividad 1 Módulo 1Dokument7 SeitenActividad 1 Módulo 1Rossemary RivasNoch keine Bewertungen

- Actividades de INFOTEPDokument4 SeitenActividades de INFOTEPLeticia PadillaNoch keine Bewertungen

- Copia de Copia de Practica ContabilidadDokument6 SeitenCopia de Copia de Practica ContabilidadCarol Yesselin100% (1)

- Plan de Accion Servicio ComunitarioDokument5 SeitenPlan de Accion Servicio Comunitariouchiha_3Noch keine Bewertungen

- Librofundamentosdecontabilidad Corregido 120903144814 Phpapp01Dokument168 SeitenLibrofundamentosdecontabilidad Corregido 120903144814 Phpapp01Paulo QuintanaNoch keine Bewertungen

- Ultimo EjércicioDokument4 SeitenUltimo Ejércicioingrid619100% (2)

- ACTIVIDAD 1 Modulo 2. AUXILIAR CONTABILIDADDokument4 SeitenACTIVIDAD 1 Modulo 2. AUXILIAR CONTABILIDADmarianny santanaNoch keine Bewertungen

- Guia de Estudio Modulo 3 Unidad No.2Dokument31 SeitenGuia de Estudio Modulo 3 Unidad No.2GrissellLaBellaSanchez0% (1)

- Plantilla Actividad 2 Modulo No.4Dokument3 SeitenPlantilla Actividad 2 Modulo No.4Tatiana SantanaNoch keine Bewertungen

- Auxiliar de ContabilidadDokument6 SeitenAuxiliar de ContabilidadRafaelito Henriquez aguedaNoch keine Bewertungen

- Presentacion Modulo NCF 2017 Yolanda Peña PDFDokument72 SeitenPresentacion Modulo NCF 2017 Yolanda Peña PDFEdduyn De la CruzNoch keine Bewertungen

- Actividad 1 Módulo 4 (1) JHOAN PPPPPPDokument7 SeitenActividad 1 Módulo 4 (1) JHOAN PPPPPPJhoan BaretNoch keine Bewertungen

- Actividad No. 2 Modulo 3Dokument7 SeitenActividad No. 2 Modulo 3salomeNoch keine Bewertungen

- ACTIVIDAD Modulo 2Dokument4 SeitenACTIVIDAD Modulo 2carmen valerioNoch keine Bewertungen

- Plantilla Actividad 1 Modulo No.4Dokument5 SeitenPlantilla Actividad 1 Modulo No.4Yisselle Puello100% (1)

- Actividad Del Módulo VII-Manejo Del Software de ContabilidadDokument2 SeitenActividad Del Módulo VII-Manejo Del Software de ContabilidadSoleiny Marmolejos NuñezNoch keine Bewertungen

- Foro 1 Modulo 3Dokument1 SeiteForo 1 Modulo 3Willy AbelNoch keine Bewertungen

- Guia de Estudio Modulo 9-4Dokument12 SeitenGuia de Estudio Modulo 9-4lowNoch keine Bewertungen

- Actividades02 INFOTEPDokument4 SeitenActividades02 INFOTEPBryan Diaz0% (1)

- ACTIVIDAD Modulo 2 InfotepDokument3 SeitenACTIVIDAD Modulo 2 InfotepLedwin Abreu67% (3)

- Actividad 1 Modulo NO. 9Dokument7 SeitenActividad 1 Modulo NO. 9Cristi Yoelina Francisco0% (1)

- Actividad 1 Modulo 3Dokument2 SeitenActividad 1 Modulo 3WINSTONNoch keine Bewertungen

- Unidad 1 Estados Financieros PDFDokument15 SeitenUnidad 1 Estados Financieros PDFGilberto MañonNoch keine Bewertungen

- ACTIVIDAD Modulo 2Dokument5 SeitenACTIVIDAD Modulo 2gerinaldavidalmendezNoch keine Bewertungen

- Contabilidad GeneralDokument75 SeitenContabilidad GeneralAmy MichellNoch keine Bewertungen

- Guia No.2 Aspectos Generales de La ContabilidadDokument24 SeitenGuia No.2 Aspectos Generales de La Contabilidadluis manuel lopezNoch keine Bewertungen

- Guia Estudio M3U1Dokument24 SeitenGuia Estudio M3U1Elizabeth BatistaNoch keine Bewertungen

- Guia No.3 Aspectos Generales de La Contabilidad, Modulo 3Dokument22 SeitenGuia No.3 Aspectos Generales de La Contabilidad, Modulo 3Quantum SánchezNoch keine Bewertungen

- SodapdfDokument49 SeitenSodapdfMagdeline RodriguezNoch keine Bewertungen

- Dossier de Conta BassicaDokument131 SeitenDossier de Conta Bassicafarid.monasterios.680Noch keine Bewertungen

- La Contabilidad en La Edad AntiguaDokument13 SeitenLa Contabilidad en La Edad AntiguaSHIRLEYNoch keine Bewertungen

- Nota Tecnica 5 HistoriaDokument11 SeitenNota Tecnica 5 HistoriajdvilledarNoch keine Bewertungen

- Antologia Decimo NuevaDokument131 SeitenAntologia Decimo NuevaJacqueline Vargas LizanoNoch keine Bewertungen

- Tarea #1 - Contabilidad Información para Toma de DecisionesDokument10 SeitenTarea #1 - Contabilidad Información para Toma de DecisionesPedro MarteNoch keine Bewertungen

- Introdución A La Contabilidad Contenido 2023Dokument32 SeitenIntrodución A La Contabilidad Contenido 2023daniel tellezNoch keine Bewertungen

- Monografia FinalizadaDokument23 SeitenMonografia FinalizadaLizeth Jaimes EspinozaNoch keine Bewertungen

- ÍNDICE Sem 1TEC CONT IV 2023 IIDokument5 SeitenÍNDICE Sem 1TEC CONT IV 2023 IIEilen De la CruzNoch keine Bewertungen

- Antologia Decimo AñoDokument125 SeitenAntologia Decimo Añocarlo2024125Noch keine Bewertungen

- Segmentacion Direccion de MarketingDokument3 SeitenSegmentacion Direccion de MarketingLuis CollinsNoch keine Bewertungen

- Estudio de Caso Módulo IVDokument3 SeitenEstudio de Caso Módulo IVLuis CollinsNoch keine Bewertungen

- Modulo 9Dokument21 SeitenModulo 9Luis Collins100% (4)

- Trabajo FinalDokument4 SeitenTrabajo FinalLuis CollinsNoch keine Bewertungen

- Fallas de TV Resueltas Por Marca y Modelo 2009Dokument47 SeitenFallas de TV Resueltas Por Marca y Modelo 2009Jorge Corrales87% (15)

- Conciliacion en Materia LaboralDokument6 SeitenConciliacion en Materia LaboralJeissonArturoNuñezVeraNoch keine Bewertungen

- Caso Emprendimiento Comercial José PDFDokument2 SeitenCaso Emprendimiento Comercial José PDFdiego jacomeNoch keine Bewertungen

- Tarea 3 de Filosofia JuridicaDokument9 SeitenTarea 3 de Filosofia JuridicaElizabeth BuhlerNoch keine Bewertungen

- Solicito Monitoreo de La Calidad Del Agua - Capitania de PuertoDokument2 SeitenSolicito Monitoreo de La Calidad Del Agua - Capitania de Puertomgarcia_215163Noch keine Bewertungen

- Acta de Notificacion ConciliacionDokument1 SeiteActa de Notificacion ConciliacioneisaulNoch keine Bewertungen

- Trabajo Academico III FREDDY FIERRO 3er AvanceDokument7 SeitenTrabajo Academico III FREDDY FIERRO 3er AvanceRicardo Elias Tacunan RomeroNoch keine Bewertungen

- C511060A905Dokument7 SeitenC511060A905franco garciaNoch keine Bewertungen

- Estudio de Mercado - Cooperativa Cosanvi J R.L. 2023Dokument48 SeitenEstudio de Mercado - Cooperativa Cosanvi J R.L. 2023Mario Rodrigo CabreraNoch keine Bewertungen

- Acta de Laboratorio Dental.Dokument6 SeitenActa de Laboratorio Dental.Francisco Silva0% (1)

- Estudio de CasoDokument7 SeitenEstudio de CasoRobinger Guadalupe Rodriguez LizarragaNoch keine Bewertungen

- Organismos Internationales Evaluacion Inicial1Dokument3 SeitenOrganismos Internationales Evaluacion Inicial1alexandra100% (1)

- Testigos de Conocimiento Testigos Instrumentales e Interpretes en El Derecho Notarial.Dokument17 SeitenTestigos de Conocimiento Testigos Instrumentales e Interpretes en El Derecho Notarial.Selvyn Lorenzo SuperacionNoch keine Bewertungen

- Familia y PropiedadDokument7 SeitenFamilia y PropiedadIvo Manuel Amaro100% (1)

- LeninDokument6 SeitenLenindjgs11792274Noch keine Bewertungen

- Análisis Película "Snowden"Dokument2 SeitenAnálisis Película "Snowden"Humberto CastilloNoch keine Bewertungen

- Disposición Bienes Sociales Actualizada GacetaDokument18 SeitenDisposición Bienes Sociales Actualizada GacetaDiego CarrilloNoch keine Bewertungen

- Unt Directiva N 001-2018-Vac UntDokument29 SeitenUnt Directiva N 001-2018-Vac UntFreddy Fernandez VillacortaNoch keine Bewertungen

- Carta de IntencionesDokument2 SeitenCarta de IntencionesJavier Ernesto Crespo CarvajalNoch keine Bewertungen

- Resumen Unidad 4 Derecho Privado IiDokument38 SeitenResumen Unidad 4 Derecho Privado IiAgustin121Noch keine Bewertungen

- Presentación Partes de Un Contrato Por FranquiciaDokument11 SeitenPresentación Partes de Un Contrato Por FranquiciaIvan Arteaga RoqueNoch keine Bewertungen

- Cuadro ComparativoDokument3 SeitenCuadro ComparativoLizeth MuñozNoch keine Bewertungen

- BLOQUE 6-Identifica El Ámbito Geográfico Del Carlismo y Explica Su Ideario y Apoyos Sociales.Dokument1 SeiteBLOQUE 6-Identifica El Ámbito Geográfico Del Carlismo y Explica Su Ideario y Apoyos Sociales.Rafa CachoNoch keine Bewertungen

- Reclamo Osiptel GFDSGFSGDokument2 SeitenReclamo Osiptel GFDSGFSGMichael AbantoNoch keine Bewertungen

- Ejercicios Eoq - ResultadosDokument7 SeitenEjercicios Eoq - ResultadosFrancisca NavarroNoch keine Bewertungen

- Qué Es Un BoicotDokument14 SeitenQué Es Un BoicotRodulfo Gerardo Verhelst PiñaNoch keine Bewertungen

- Teoría Tridimensional Del Derecho 2020Dokument26 SeitenTeoría Tridimensional Del Derecho 2020Conty HasbaniNoch keine Bewertungen

- Plan de Negocio de ComidaDokument155 SeitenPlan de Negocio de Comidaanunciojd7Noch keine Bewertungen