Beruflich Dokumente

Kultur Dokumente

Proyecto de Investigacion

Hochgeladen von

isabelOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Proyecto de Investigacion

Hochgeladen von

isabelCopyright:

Verfügbare Formate

1

Resumen

En el proceso de reforma contable que está viviendo Colombia, la fijación de

criterios de valoración de activos representa un problema de gran trascendencia para los

usuarios de los estados financieros, sobre todo por la incorporación de métodos de

valoración distintos del costo histórico, en especial el valor razonable. Este trabajo estudia

la posible incidencia de la adopción del valor razonable de los bienes inmuebles sobre el

cumplimiento de dos requisitos exigidos a la información financiera: relevancia y

fiabilidad.

Abstract

In the process of accounting reform that Colombia is going through, the

establishment of asset valuation criteria represents a problem of great importance for the

users of the financial statements, especially due to the incorporation of valuation methods

other than historical cost, especially the reasonable value This paper studies the possible

incidence of the adoption of the fair value of real estate on the fulfillment of two

requirements demanded to the financial information: relevance and reliability

VENTAJA DEL VALOR RAZONABLE EN LAS EMPRESAS

CONSTRUCTORAS

La globalización caracterizada por la intensificación del libre comercio, el

desarrollo de nuevas tecnologías, el intercambio del mercado laboral y en general diversos

cambios en la economía internacional, han venido provocando en las empresas la

necesidad acelerada de diseñar y desarrollar estrategias que favorezcan su crecimiento y

la inmersión en el contexto mundial (Becerra Cardenas & Prada Monosalva, 2014) Dado

lo anterior, el mundo empresarial se ve en la necesidad de asumir una estrategia que

facilite la toma de decisiones en el mundo de los negocios como es estandarizar el

lenguaje contable y financiero. Es ahí donde cobra importancia la adopción de las

Normas Internacionales de Información Financiera (NIIF) por parte de los países

emergentes como Colombia, situación que no ha sido ajena a la Unión Europea y otras

zonas del mundo como América y Asia donde ya se están aplicando. (Olave, Juan Carlos,

2013)

De acuerdo a (Monge, 2005) esta estandarización no solo unifica el lenguaje de

los negocios, sino que tiene como trasfondo favorecer las transacciones internacionales

y facilitar la toma de decisiones de los diversos inversionistas, ya que cuentan con una

información comparable a nivel internacional, lo que conlleva a una disminución en los

costos administrativos generados por la preparación e interpretación de los Estados

Financieros. Estas razones y la búsqueda de cambios significativos en la política

económica que permitan una amplia participación en el mercado global, hacen que

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

2

Colombia en el año 2009, inicie el proceso de adopción de las normas internacionales de

información financiera (NIIF), en donde se requiere del compromiso de diferentes entes

como: “la Contaduría General de la Nación, que es la entidad encargada de controlar la

contabilidad de la nación, los Contadores públicos quienes son los encargados de analizar

y transmitir la información a los contribuyentes mediante el ejercicio de la disciplina

contable y las empresas mediante el cambio y fortalecimiento de los procesos

productivos.” (Luna Restrepo & Muñoz Londoño, 2011).

Dentro de los tratados de libre comercio que se inician con otros países, una de

las exigencias generadas es que la información contable y financiera sea una sola. Es de

total conocimiento que la contabilidad manejada en el país es netamente fiscal, lo cual ha

generado que la realidad de los estados financieros no sea clara al momento de

presentarlos en las empresas del extranjero con las cuales se manejan relaciones

comerciales; por eso, Colombia se vio en la necesidad de iniciar la convergencia de dichas

normas; para tal caso, el Congreso de la Republica emitió la Ley 1314 de 2009. (Congreso

de la Republica, 2009, pág. 1) “la cual regula los principios y normas de contabilidad e

información financiera y de aseguramiento de la información, aceptados en Colombia; se

señalan las autoridades competentes, el procedimiento para su expedición y se

determinan las entidades responsables de vigilar su cumplimiento” realizando ajustes

contables y de auditoria.

Cuando en el país se dio el momento de realizar la adopción de las Normas

Internacionales de Información Financiera por parte de las empresas, proceso que se

inició hace algunos años, donde no solo se generaron cambios orientados al tema de

contabilidad, sino, que también se requirieron nuevos métodos, cuentas, ajustes y

sistemas de información, lo cual fundó cuestionamientos frente a los beneficios que

obtendrían dichas empresas; cuestionamientos basados en la comprensión que se tiene

frente a las diferencias que se presentan entre la Contabilidad tributaria colombiana y la

contabilidad bajo NIIF, de las cuales se pueden resaltar:

Sanciones por inexactitudes en el aumento o disminución de activos o pasivos,

como la realidad económica, según lo que muestra el ESFA contra la declaración

de renta con los cruces de la información de las superintendencias y otras formas

de fiscalización tributaria.

Los estados financieros de propósito general y especial que están en la norma

colombiana, en las NIIF no están contemplados porque el objetivo es tener la

información uniforme.

En la norma colombiana se exige la presentación del estado de cambio en la

situación financiera, en las NIIF este estado desaparece.

El método de inventario UEPS no es tenido en cuenta en las NIIF, mientras que

en la norma colombiana aún se sigue teniendo en cuenta.

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

3

El valor razonable es una medición basada en el precio del mercado y descarta por

completo el precio que se pagó por adquirir el activo o recibir el pasivo, esto quiere decir

que se utilizan los supuestos que los partícipes del mercado utilizarían para determinar el

precio del activo o pasivo en situaciones de mercado actual (Franco Franco, Wilmar, s.f.).

El término de valor razonable se nombra en un gran porcentaje de los estándares

emitidos por la IASB, aunque no sea una medición específica para las entidades, estas

pueden hacer uso de tres técnicas de valoración como lo son (1) el enfoque de mercado, (2)

el enfoque del costo y (3) el enfoque del ingreso, lo cual permite utilizar técnicas de valoración que

tengan relación con uno o más enfoques para medir el valor razonable, dichos

procedimientos se aplicarán de forma coherente a no ser que se requiera un cambio en

una técnica de valoración o en su aplicación, lo que se aceptaría si este cambio da a lugar

a una medición que iguale o supere el valor razonable, caso que se puede presentar en

sucesos como: El desarrollo de nuevos mercados, se tiene disponibilidad de nueva información, no se

tiene disponibilidad de información anteriormente utilizada, mejoras en las técnicas de valoración o

cambios en las condiciones del mercado. Sucesos que requieren identificar el uso de datos

observables y no observables, para lo cual la NIIF 13 ha establecido una jerarquía del

valor razonable que permite incrementar la coherencia y comparabilidad de dichas

mediciones permitiendo valorar los activos de acuerdo a su posición en el mercado y que

la información a revelar esté relacionada; esta jerarquía concede la prioridad más alta a

los precios cotizados en los mercados activos para activos y pasivos idénticos y la

prioridad más baja a la información que no se encuentra a la mano de los interesados.

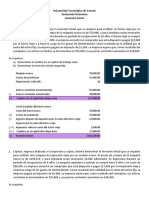

Ilustración 1: Jerarquía de Medición

Nivel 3: Para estos no hay mercado

activo lo cual obliga a utilizar otra Nivel 1 : Cuando los Activos

metodologia para calcular su valor, cotizan en un mercado activo y

como un costo de reposicion o flujos de siempre se tiene informacion

caja descontable para hallar el valor disponible sobre el precio del

razonable. Este es el mas subjetivo por activo. (Inversiones en bolsa)

que depende del criterio del avaluador.

Nivel 2: Activos que tienen un

mercado pero no es tan inmediato,

pues su precio no es ta disponible en el

mercado. ests activos puede que no

sean activos similares lo que conlleva

a realizar ajustes.

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

4

Fuente: Propia.

Aunque se haya establecido una jerarquía según la posición en el mercado de un

activo o pasivo, esta NIIF no impide el hacer uso de precios estimados y proporcionados

por terceros tales como corredores y evaluadores, mientras se determine que el precio

estimado se desarrolló de acuerdo a la norma. Cuando ha existido una disminución en el

mercado de la actividad del activo o pasivo la entidad evaluará si los precios estimados

han sido desarrollados utilizando información actual que muestre los supuestos de los

participantes del mercado incluyendo los supuestos sobre el riesgo, buscando maximizar

el uso de datos observables y relevantes, y minimice los datos no observables.

Adopción de las NIIF en el sector de la construcción

El sector de la construcción, en especial el subsector de obras civiles tiene una

gran importancia en el país por su aporte al PIB, gracias a la generación de empleo que

se da por medio de este, donde se convierte en amplia la demanda de actividades que se

requiere para lograr cumplir con las obras propuestas, actividades como la explotación

de minas y canteras, de las cuales se extrae el material requerido para todo el sector de la

construcción; e igualmente gracias al uso de grandes recursos financieros, en su mayoría

recursos asignados por el estado como parte de la inversión a la mejora y ampliación de

la infraestructura del país.

Según declaraciones encontradas en (Dinero, 2017) “para Fedesarrollo, el sector

de la construcción se mantendría como el principal motor de crecimiento en el 2017,

manifestando una mejora frente a 2016.” dado al buen comportamiento que ha tenido el

sector de la construcción este se encuentra catalogado dentro de las actividades que

agrupan cerca del 22% del empleo en Colombia. A pesar de la desaceleración que ha

presentado la actividad de la explotación de minas y canteras; (Anexo: A.)

comportamiento apoyado por la disminución de la extracción de minerales metálicos,

esta actividad es parte representativa de las actividades generadoras de empleo gracias al

aumento que se ha dado en la producción de minerales y material utilizados en la

construcción.

Los pagos de obras civiles en el trimestre enero - marzo de 2017 registraron una

variación de 3,3%, este comportamiento se presentó principalmente por el crecimiento

del grupo Carreteras, calles, caminos, puentes y túneles, debido a los mayores pagos

realizados por los concesionarios viales en construcción, mantenimiento, reparación y

adecuación de vías interurbanas. (Dane, 2017) (Anexo B).

En 1993 se expidió el decreto 2649 con el cual se reglamenta las normas del código

de comercio en materia de contabilidad, donde por medio de los artículos 99 y 96 se

estipula el reconocimiento adecuado de los ingresos y gastos de los contratos de

construcción. Debido a esto muchas de las constructoras utilizaban el sistema estipulado

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

5

por este decreto, donde los desembolsos y los costos que se generaban al realizar un

contrato se registraban en una cuenta del activo hasta que se finalizaba el tiempo de

ejecución de dicho contrato; lo cual puede durar varios periodos contables. Al terminarse

la ejecución de la obra se procedía a registrar en el estado de resultados los ingresos y a

trasladar los costos registrados en la cuenta del activo, lo que implica que si la obra se

demora 3 años solo se reflejarían ingresos en sus estados financieros en el tercer año y

los dos primeros no presentarían movimiento, arrojando probablemente pérdidas por los

gastos administrativos, distorsionando por completo la realidad económica de la entidad,

aunque se tiene actividad no presenta ninguna utilidad en los primeros dos años. (Borda,

2013). Con la adopción de las NIIF en Colombia este proceso cambio totalmente, ya que

dentro de estas normas encontramos se encuentra la NIC 11 contratos de

construcción, la cual regula y tiene como objetivo principal, determinar el tratamiento

contable de los ingresos de actividades ordinarias y los costos relacionados con los

contratos de construcción. Debido a la naturaleza propia de la actividad llevada a cabo

en estos contratos. (IFRS Foundation, 2012, pág. A646). La norma aplica en donde el

contratista determina los primordiales elementos estructurales del diseño del bloque,

edificación, finca etc. antes de empezar la construcción y se tenga en consideración algún

tipo de modificación una vez inicie la obra.

NIIF 13-Medicion del valor razonable

“El 1 de enero de 2012 fue emitida la NIIF 13 – Medición del valor razonable la

cual especifica que su aplicación se realizará en el momento en que otra NIIF requiera o

permita mediciones sobre el valor razonable.” (IFRS org, 2012, pág. A494). Esta NIIF

tiene como objetivo lo siguiente: (a) definir de valor razonable, (b) establecer que en una

sola NIIF se encuentre un marco que permita medir el valor razonable y (c) requerir las

revelaciones sobre las mediciones realizadas a valor razonable, y especifica que el valor

razonable es una medición basada en el mercado, no especificada por la empresa, lo que

significa que la empresa deberá evaluar cómo ven los participantes en el mercado el activo

o pasivo que será valorado; sin tomar un enfoque propio en una cuenta. (Incp.org, 2015)

Bajo este contexto, la pregunta que pudo haber surgido con todo este proceso de

adopción de las NIIF es, sí, mediante los estados financieros, es posible definir los valores

de mercado de los activos y pasivos, y, con esto, lograr una mayor cercanía a los valores

financieros de las compañías. En el área de la globalización económica y de la actividad

de los mercados de capital; esta incógnita comenzó a tener mayor relevancia, en virtud

de las nuevas y más complejas necesidades de los usuarios de la información financiera,

quienes solicitan que los estados financieros deben proporcionar datos reales sobre la

capacidad de las entidades para generar flujos de efectivo y con ello proveer la apreciación

de los valores de estas. Este argumento ha mejorado el modelo de medición denominado

valor razonable con el cual se aspira acercar los valores contables a los valores de

mercado. Con la adopción de las Normas Internacionales de Información Financiera

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

6

(NIIF), se logrará ampliar los conocimientos sobre la relación existente entre la

contabilidad con las teorías sobre el valor de la empresa y las finanzas.

En la NIIF 13 el concepto de valor razonable se establece como "el precio que

sería recibido por vender un activo o pagado por transferir un pasivo en una transacción

ordenada entre participantes en el mercado a fecha de medición." (Murillo perea, Sandra,

2015). El concepto de valor razonable tiene aproximadamente 50 años, donde se ha

aplicado esencialmente en los mercados capitales, nace como necesidad de mejorar la

calidad de la información financiera ante las controversias que se le hacen al costo

histórico. El valor razonable se incluyó como concepto inicialmente en la NIC- 25

contabilización de las inversiones Financieras, sustituida parcialmente cuando el IASB

(1998) emitió la NIC 39 instrumentos financieros: reconocimiento y medición, la cual

contempla la aplicación del valor razonable para ciertos instrumentos financieros, como

acciones y otros valores, tanto los mantenidos para fines de negociación como los

disponibles para la venta. (Gómez, De La Hoz, & López, 2011).

Al momento de hacer referencia al termino ordenada, se habla de una transacción

sin ningún tipo de presión por parte de los interesados en la negociación, ya que la venta

de un activo bajo escenarios que no muestren total libertad tanto del comprador como

del vendedor no se encuentra dentro de la definición del valor razonable, es posible que

este acuerdo tenga como escenario un mercado activo. Se habla de un mercado activo

cuando se hace referencia a la información que se encuentra concentrada en unas bases

de datos disponibles al público, información que debe cumplir con ciertas características

para lograr ser activo.

Ilustración 2: Características Mercado activo

Los bienes o servicios intercambiados en el mercado son homogéneos

Pueden encontrarse en todo momento compradores o vendedores para un determinado

bien o servicio

Los precios son conocidos y fácilmente accesibles para el público. Estos precios, además,

reflejan transacciones de mercado reales, actuales y producidas con regularidad.

Fuente: (Lopez Ayala, 2011)

Para realizar una medición a valor razonable se requiere que una entidad determine las

particularidades del activo o el pasivo de la misma forma en que los participantes del

mercado los tienen en cuenta al determinar el precio de dicho activo o pasivo en la fecha

de la medición, particularidades como el estado y localización del activo y conocer si hay

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

7

alguna limitación sobre este. Cuándo se tiene claro en qué nivel se encuentran los activos

se les debe aplicar una de las siguientes técnicas de valoración

Ilustración 3: Técnicas de valoración

• Cuando se mira el precio de cotizaciòn, osea que para utilizar esta tecnica

ENFOQUE DE necesito tener un mercado activo. Este enfoque aplica para los niveles 1 y 2.

MERCADO

• Refleja el importe que se necesita en el presente para sustituir la capacidad del activo vendido.

• Es conocido como costo de reposiciòn corriente.

• En muchos casos el mètodo del costo de reposiciòn corriente se utiliza para medir el valor razonable

de activos tangibles que se utilizan en combinaciòn con otros activos y pasivos.

ENFOQUE • Desde el enfoque de un vendedor participante del mercado, el precio que recibirìa por el activo se

DEL COSTO basa en el costo para un comprador particiante de dicho mercado que adquiera o construya un activo

sustituto comparable, ajustado por su obsolencia. la obsolencia conlleva a el deterioro fisico,

obsolencia tecnologica y su obsolencia econòmica .

•Convierte el valor futuro en un valor presente unico.

•La mediciòn del valor razonable refleja las expectativas del mercado presentes sobre

ENFOQUE DEL esos valores futuros.

INGRESO •Este enfoque incluye elementos como: Las tecnicas de valor presente, modelos de

fijacion de opciones de precios y metodos del esceso de ganancias de varios periodos

(Intangibles).

Fuente: Propia

En línea con estas técnicas de valoración podemos encontrar variables

observables y no observables, se refiere a observable cuando la información se obtiene

del mercado y todos los interesados tienen acceso a la misma información, es una

información objetiva; por su parte, cuando no se tiene mercado las variables serian no

observables, lo cual bajo la NIIF 13 se estipula que en estos casos se debe establecer

criterios y juicios para darle el valor razonable al activo. (Vega castro & Gonzalez cerrud,

2014)

Metodología

La metodología de investigación utilizada en el presente trabajo es descriptiva, la

cual según (Hernandez Sampieri, Fernandez Collado, & Baptista Lucio, 2006) “busca

medir, evaluar o recolectar datos sobre diversos conceptos (variables), aspectos,

dimensiones o componentes del fenómeno a investigar”. En un estudio descriptivo se

selecciona una cadena de razones y se mide o acopia información sobre cada una de ellas,

para así lograr describir lo que se investiga.

Con esta metodología de investigación se pretende lograr un análisis claro frente

a la aplicación de la NIIF 13, medición del valor razonable en el sector de la construcción.

Al tratarse de una investigación descriptiva se busca examinar los beneficios o desventajas

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

8

que pueden presentar las empresas permitiendo obtener información que permita

agrandar el conocimiento sobre el tema.

Como apoyo a la investigación se utilizó la herramienta de la entrevista, la cual

consiste en la obtención de información oral de parte de una persona (entrevistado)

lograda por el entrevistador directamente, en una situación de cara a cara, ya que a veces

la información no se transmite en un solo sentido, sino en ambos, por lo tanto una

entrevista es una conversación entre el investigador y una persona que responde a

preguntas orientadas a obtener información exigida por los objetivos específicos de un

estudio. (Galan Amador, 2009).

Bajo este enfoque se planteó el problema de investigación y los objetivos del

mismo logrando establecer un marco teórico donde se especifica el concepto de las

Normas Internacionales de Información Financiera y de la manera en que se está

adoptando en Colombia, las razones por las cuales se decidió investigar específicamente

sobre la NIIF 13- Medición del valor razonable, los conceptos indicados en el marco

teórico se basan en lo que se ha consultado sobre el tema.

Resultados Y Discusión

Aplicación de las NIIF en el sector de la construcción

Pasando a los dos segmentos de la muestra, en relación a la relevancia del VR, los

encuestados de las empresas pequeñas no reconocen claramente que el VR, en

comparación con el coste histórico, sea un criterio más relevante para representar la

imagen fiel del patrimonio situándose a un nivel inferior las opiniones sobre su utilidad

para evaluar la solvencia y para mejorar la oportunidad de los estados financieros. A lo

anterior cabe añadir un cierto desacuerdo sobre la mejora que la aplicación del VR, en

lugar del coste histórico, podría implicar sobre la comprensibilidad y la comparabilidad

de la información financiera Por el contrario, para este primer bloque, la población

grande asigna a todas las cuestiones puntuaciones mayores que las empresas pequeñas y,

además, con valores superiores a los resultados medios globales. En relación a la

fiabilidad del VR, las empresas pequeñas le han otorgado puntuaciones inferiores a los

resultados globales de la muestra, mientras que las empresas grandes muestran valores

medios superiores. No obstante, ambas coinciden en considerar que el VR, en

comparación con el coste histórico, no es un método más fácil de verificar, es menos

objetivo y es menos favorable para los trabajos de auditoría financiera. Además, ambos

grupos de empresas, sobre todo las grandes, muestran su acuerdo en considerar que la

objetividad y verificabilidad del VR podría mejorarse si se incorporase información en la

memoria de los métodos e hipótesis usadas en su cuantificación. Por último, respecto a

la viabilidad del VR, las empresas pequeñas consideran que, de aplicarse el VR de modo

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

9

continuado en el tiempo, tendrían que recurrir a los servicios de profesionales de tasación,

ya que sus empleados no podrían estimarlo. Dicha situación, podría incidir en que la

aplicación continuada del VR suponga un coste no asumible por la empresa. Las

empresas grandes, a diferencia de las pequeñas, muestran una opinión más contraria a la

necesidad de recurrir a servicios profesionales de tasación para aplicar el VR de modo

continuado en el tiempo, aunque parecen no tener muy claro la capacidad de su personal

para hacerlo. Asimismo, ambos grupos de empresas coinciden en considerar Según los

encuestados, el valor razonable es más útil para representar la imagen fiel del patrimonio,

sobre todo cuando este criterio se aplica a los bienes inmuebles del inmovilizado, así

como para mejorar la oportunidad de los estados financieros.

Conclusiones

Con este trabajo de investigación se logró evidenciar los efectos financieros al

aplicar la NIIF 13- Medición del valor razonable.

Con la implementación de las Normas Internacionales de Información Financiera

se identificó que la valoración de los activos en este sector tiende a aumentar al aplicar el

método de valoración de valor razonable.

Se logró alcanzar una mayor comprensión frente a los referentes normativos y

técnicos de las normas internacionales de información financiera y en particular de la

NIIF 13, permitiendo obtener un amplio conocimiento sobre la aplicación de esta NIIF

en las organizaciones y los efectos financieros que este proceso puede ocasionar

Anexos

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

10

Anexo A: Variación porcentual de la actividad de Minas y Canteras

Fuente: (Perfetti del Corral, Mauricio, 2017, pág. 8)

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

11

Anexo B.: Variación de inversión en obras civiles 2013-2017

Fuente: (Dane, 2017)

Anexo C: NIC 7, Párrafo 48

NIC 7, párrafo 48: La entidad debe revelar en sus estados financieros, acompañado de un

comentario por parte de la gerencia, cualquier importe significativo de sus saldos de

efectivo y equivalentes al efectivo que no esté disponible para ser utilizado por ella misma

o por el grupo al que pertenece.

Fuente: (IFRS org, 2012, pág. A608)

Anexo D: NIC 2, Párrafo 9

NIC 2, párrafo 9: Los inventarios se medirán al costo o al valor neto realizable, según cual

sea menor.

Fuente: (IFRS org, 2012, pág. A586)

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

12

Anexo E: NIC 23, Párrafo 20

NIC 23, párrafo 20: La entidad suspenderá la capitalización de los costes por intereses durante

los ejercicios en los que se haya suspendido el desarrollo de actividades de un activo apto, si

estos ejercicios se extienden en el tiempo.

Fuente: (IFRS org, 2012, pág. A853)

Anexo F: NIC 9, Párrafo 4.1.4

NIC 9, párrafo 4.1.4.: Un activo financiero deberá medirse a valor razonable con cambios

en resultados a menos que se mida a costo amortizado de acuerdo con el párrafo 4.1.2 o

a valor razonable con cambios en otro resultado integral de acuerdo con el párrafo

4.1.2A. Sin embargo, una entidad puede realizar una elección irrevocable en el momento

del reconocimiento inicial de presentar los cambios posteriores en el valor razonable en

otro resultado integral para inversiones concretas en instrumentos de patrimonio que, en

otro caso, se medirían a valor razonable con cambios en resultados.

4.1.2 Un activo financiero deberá medirse al costo amortizado si se cumplen las dos

condiciones siguientes: (a) El activo financiero se conserva dentro de un modelo de

negocio cuyo objetivo es mantener los activos financieros para obtener los flujos de

efectivo contractuales y (b) las condiciones contractuales del activo financiero dan lugar,

en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e

intereses sobre el importe del principal pendiente.

4.1.2A Un activo financiero deberá medirse a valor razonable con cambios en otro

resultado integral si se cumplen las dos condiciones siguientes: (a) el activo financieros

se mantiene dentro de un modelo de negocio cuyo objetivo se logra obteniendo flujos

de efectivo contractuales y vendiendo activos financieros y (b) las condiciones

contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo

que son únicamente pagos del principal e intereses sobre el importe del principal

pendiente.

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

13

Fuente: (IFRS org, 2012, pág. A332)

Anexo G: NIC 40

16 .Las propiedades de inversión se reconocerán como activos cuando, y sólo cuando:

(a) Sea probable que los beneficios económicos futuros que estén asociados con tales

propiedades de inversión fluyan hacia la entidad; y (b) el costo de las propiedades

de inversión pueda ser medido de forma fiable.

17. Según este criterio de reconocimiento, la entidad evaluará todos los costos de sus

propiedades de inversión, en el momento en que incurra en ellos. Estos costos

comprenderán tanto aquéllos en que se ha incurrido inicialmente para adquirir o construir

una partida de propiedades, como los costos incurridos posteriormente para añadir,

sustituir parte o mantener el elemento correspondiente.

18. De acuerdo con el criterio de reconocimiento contenido en el párrafo 16, la entidad

no reconocerá, en el importe en libros de una propiedad de inversión, los costos derivados

del mantenimiento diario del elemento. Tales costos se reconocerán en el resultado

cuando se incurra en ellos. Los costos del mantenimiento diario son principalmente los

costos de mano de obra y los consumibles, que pueden incluir el costo de pequeños

componentes. El objetivo de estos desembolsos se describe a menudo como

“reparaciones y conservación” de la propiedad.

19 .Algunos componentes de las propiedades de inversión podrían haber sido adquiridos

en sustitución de otros anteriores. Por ejemplo, las paredes interiores pueden sustituirse

por otras distintas de las originales. Según NIC 40 4 © IFRS Foundation el criterio de

reconocimiento, la entidad reconocerá en el importe en libros de una propiedad de

inversión el costo de sustituir un componente del mismo, siempre que satisfaga los

criterios de reconocimiento, desde el mismo momento en que se incurra en dicho costo.

El importe en libros de estos componentes sustituidos se dará de baja de acuerdo con los

criterios de baja en cuentas contemplados en esta Norma.

Fuente: (IFRS org, 2012, pág. A1180)

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

14

Bibliografía

Becerra Cardenas, D. F., & Prada Monosalva, I. Y. (10 de 4 de 2014).

http://repositorio.ufpso.edu.co. Obtenido de

http://repositorio.ufpso.edu.co:8080/dspaceufpso/bitstream/123456789/267/1/25707.pd

f

Borda, F. (7 de Octubre de 2013). Efecto de las NIIF en el sector de la construcción. Obtenido de

Comunidad Contable:

http://www.comunidadcontable.com/BancoConocimiento/C/contrapartida_784/contrapa

rtida_784.asp

Bustamante. (s.f.). NIIF 13: Medición del Valor Razonable. Obtenido de Informativo Caballero

Bustamante:

http://www.caballerobustamante.com.pe/plantilla/2013/NIIF_13_Medicion_del_Valor_Ra

zonable.pdf

Congreso de la Republica. (13 de Julio de 2009). Ley 1314 de 2009. Obtenido de Senado de la

Republica de Colombia:

http://www.secretariasenado.gov.co/senado/basedoc/ley_1314_2009.html

Dane. (16 de Mayo de 2017). www.dane.gov.co. Obtenido de DANE:

https://www.dane.gov.co/files/investigaciones/boletines/licencias/cp_lic_const_mar17.p

df

Dinero. (3 de Marzo de 2017). www.dinero.com. Obtenido de Dinero:

/economia/articulo/sectores-y-cargos-con-mayor-oportunidad-laboral-en-

colombia/242639

Duall. (2013). www.elcondor.com. Obtenido de Construcciones el condor S.A.:

http://www.elcondor.com/empresa/

Franco Franco, Wilmar. (s.f.). http://www.javeriana.edu.co. Obtenido de Pontificia Universidad

Javeriana: http://www.javeriana.edu.co/personales/hbermude/Audire/wff.pdf

Galan Amador, S. (29 de Mayo de 2009). http://manuelgalan.blogspot.com.co/. Obtenido de

Metodologia de la investigaciòn: http://manuelgalan.blogspot.com.co/2009/05/la-

entrevista-en-investigacion.html

Gómez, O., De La Hoz, B., & López, M. (Octubre-Diciembre de 2011). Valor razonable como

método de medición. Revista venezolana de gerencia, 611-612. Obtenido de Revista

Venezolana de Gerencia: http://www.redalyc.org/pdf/290/29020563007.pdf

Hernandez Sampieri, R., Fernandez Collado, C., & Baptista Lucio, P. (2006). Metodologìa de la

investigaciòn (Cuarta ed.). Iztapalapa, Mexico D C: McGRAWHILLIINTERAMERICMA

EDITORES, SA DE C.V.

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

15

IFRS Foundation. (1 de Enero de 2012). Normas Internacionales de Informacion Financiera (A ed.).

Londres: ifrs.org. Recuperado el 4 de Mayo de 2017, de Ifrs 2012.

IFRS org. (2012). Normas internacionales de información financiera. United Kingdom: IFRS

Foundation.

Ifrs.org. (1 de Enero de 2012). www.ifrs.org. Obtenido de IFRS:

http://www.ifrs.org/IFRSs/Documents/IFRS13sp.pdf

Incp.org. (21 de Septiembre de 2015). NIIF 13 – Medición a valor razonable. Obtenido de Instituto

nacional de contadores publicos: http://www.incp.org.co/niif-13-medicion-a-valor-

razonable/

Lopez Ayala, T. (25 de Marzo de 2011). http://www.niif.co. Obtenido de NIIF.CO:

http://www.niif.co/prestadores-de-servicios-publicos/que-es-el-valor-razonable/

Luna Restrepo, J., & Muñoz Londoño, L. J. (2011). Colombia: Hacia la adopciòn y aplicaciòn de las

NIIF y su importancia. Adversia , 27-28.

Luna, J., & Muñoz, L. (Enero-Junio de 2011). Colombia: Hacia la adopciòn y aplicaciòn de las NIIF y

su importancia. Obtenido de Revista virtual de estudiantes de contadurìa pùblica:

https://aprendeenlinea.udea.edu.co/revistas/index.php/adversia/article/viewFile/10954/

10047

Monge, P. (2005). Las Normas Internacionales de Contabilidad. (V. Universidad de los Andes, Ed.)

Actualidad Contable Faces, 8(10), 35-52. Recuperado el 1 de Mayo de 2017

Murillo perea, Sandra. (25 de Marzo de 2015). www.scielo.org. Obtenido de Scielo:

http://www.scielo.org.co/pdf/cuco/v16nspe42/v16nspe42a08.pdf

NIIF . (s.f.).

Olave, J. C. (27 de Febrero de 2013). La adopciòn de las NIIF en Colombia. Obtenido de Portafolio:

http://www.portafolio.co/opinion/juan-carlos-olave/adopcion-niif-colombia-76182

Olave, Juan Carlos. (27 de Febrero de 2013). www.portafolio.co. Obtenido de Portafolio:

http://www.portafolio.co/opinion/juan-carlos-olave/adopcion-niif-colombia-76182

Patiño Jacinto, R. A. (Diciembre de 2009). http://www.scielo.org.co. Obtenido de Scielo:

http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0123-14722009000100004

Perea Murillo, Sandra Patricia. (25 de Marzo de 2015). www.scielo.org.co. Obtenido de Scielo:

http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0123-14722015000300008

Perfetti del Corral, Mauricio. (26 de Mayo de 2017). www.dane.gov.co. Obtenido de DANE:

https://www.dane.gov.co/files/investigaciones/boletines/pib/bol_PIB_Itrim17_oferta_de

manda.pdf

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

16

Vega castro, B. i., & Gonzalez cerrud, P. (2014). Valor razonable,su aplicacion en los estados

financieros y las posibles repercusiones para las empresas. Forum empresarial, 51-69.

*ESTEFANÍA HERNÁNDEZ NIETO. ESTUDIANTE DE CONTADURÍA PÚBLICA, UNIVERSIDAD

COOPERATIVA DE COLOMBIA MEDELLÍN, ANTIOQUIA.

STEFANIA.HERNANDEZN@CAMPUSUCC,EDU.CO

Das könnte Ihnen auch gefallen

- Innovacion y Creacion de Valor en La Empresa EsteDokument63 SeitenInnovacion y Creacion de Valor en La Empresa Estearisteres100% (1)

- Tasa Interna de RetornoDokument8 SeitenTasa Interna de RetornoLuis Arpi ChoqueNoch keine Bewertungen

- Sistema Financiero ReguladoDokument18 SeitenSistema Financiero ReguladoMili100% (2)

- Contrato de Cesion de CreditosDokument2 SeitenContrato de Cesion de CreditosArantxa MartinezNoch keine Bewertungen

- Honorarios de Abogados 2015Dokument2 SeitenHonorarios de Abogados 2015YolandaFerrerNoch keine Bewertungen

- Apoyos para MujeresDokument220 SeitenApoyos para MujeresLuis Ivan Rosales NavarreteNoch keine Bewertungen

- Ernesto Zedillo Ponce de LeónDokument2 SeitenErnesto Zedillo Ponce de LeónNanizz Kriño PchcoNoch keine Bewertungen

- ENTORNODokument22 SeitenENTORNOanettjuarez12345Noch keine Bewertungen

- Normas Basicas Del Sistema de Administracion de Bienes y Servicios 181 PDFDokument79 SeitenNormas Basicas Del Sistema de Administracion de Bienes y Servicios 181 PDFyhandary danielaNoch keine Bewertungen

- Entregable 1 - Jesus Eduardo Cuevas - CamposDokument3 SeitenEntregable 1 - Jesus Eduardo Cuevas - CamposJesùs Eduardo CuevasNoch keine Bewertungen

- ReporteDokument1 SeiteReporteJaimeNoch keine Bewertungen

- Aduanero DiapositivacobranzacoactivaDokument13 SeitenAduanero DiapositivacobranzacoactivaRony Vega Öf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bNoch keine Bewertungen

- Cuadro Comparativo Instrumentos FinancierosDokument3 SeitenCuadro Comparativo Instrumentos Financierosdaniela gilNoch keine Bewertungen

- Sesión 3 Inversión InicialDokument2 SeitenSesión 3 Inversión InicialDanna TorresNoch keine Bewertungen

- RE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pDokument12 SeitenRE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pKeithNoch keine Bewertungen

- Semana 2 Pensamiento CriticoDokument2 SeitenSemana 2 Pensamiento CriticoDiana MNoch keine Bewertungen

- Ecuace 2015 Ca CD00078Dokument18 SeitenEcuace 2015 Ca CD00078Frases MotivacionNoch keine Bewertungen

- Examen 2. Ejemplo FruticolaDokument3 SeitenExamen 2. Ejemplo FruticolaSebastián VásquezNoch keine Bewertungen

- 03 - Proporcionalidad y PorcentajesDokument24 Seiten03 - Proporcionalidad y PorcentajesJulio César Jacinto GarcíaNoch keine Bewertungen

- La Tasa Libor Es Una de Las Tasas de Referencia InternacionalDokument2 SeitenLa Tasa Libor Es Una de Las Tasas de Referencia InternacionalMaría Alejandra Nuñez GarcíaNoch keine Bewertungen

- Cur 008-2023 Asistente Contable y TributarioDokument8 SeitenCur 008-2023 Asistente Contable y Tributariojhoselin vitor palominoNoch keine Bewertungen

- Boletín Oficial de La República Argentina, Número 33.400. 15 de Junio de 2016Dokument44 SeitenBoletín Oficial de La República Argentina, Número 33.400. 15 de Junio de 2016www.oficial.coNoch keine Bewertungen

- Tarea de Discusion en Grupo de La Nic 10Dokument7 SeitenTarea de Discusion en Grupo de La Nic 10Yulissa MorenoNoch keine Bewertungen

- Costo de Credito ComercialDokument32 SeitenCosto de Credito ComercialYaneht Navas50% (4)

- 10 Plan de Financiamiento Del ProyectoDokument7 Seiten10 Plan de Financiamiento Del ProyectosaludNoch keine Bewertungen

- Libro DiarioDokument13 SeitenLibro DiarioRedes MatNoch keine Bewertungen

- Derecho Bancario y Bursatil Autoevaluaciones Unidad 2Dokument3 SeitenDerecho Bancario y Bursatil Autoevaluaciones Unidad 2JulioCesarSalvadorMendozaNoch keine Bewertungen

- Programa Completo Admin. FinancieraDokument9 SeitenPrograma Completo Admin. FinancieraCarolina RibottaNoch keine Bewertungen

- Blades SsDokument9 SeitenBlades Sslsxgnf yrlpNoch keine Bewertungen

- Practica de Interés Simple e Interés CompuestoDokument2 SeitenPractica de Interés Simple e Interés CompuestodioniciosonapoNoch keine Bewertungen