Das könnte Ihnen auch gefallen

- Ejemplo Nic 8Dokument3 SeitenEjemplo Nic 8Heyssy Pacheco0% (1)

- Caso Practico Nic 8 y Nic 24Dokument4 SeitenCaso Practico Nic 8 y Nic 24Brandon Parra FuentesNoch keine Bewertungen

- Casos Resueltos NIC 34Dokument3 SeitenCasos Resueltos NIC 34AC1160% (10)

- Caso Practico Nic 8 Polticas Contables Cambios en Las Estimaciones Contables y Errores 160801043821Dokument7 SeitenCaso Practico Nic 8 Polticas Contables Cambios en Las Estimaciones Contables y Errores 160801043821zerefNoch keine Bewertungen

- P-Caso Práctico 3 NIC 10Dokument3 SeitenP-Caso Práctico 3 NIC 10Joseph Raymundo Prudencio100% (1)

- Nic 23-Casos PracticosDokument8 SeitenNic 23-Casos PracticosLuis GalvezNoch keine Bewertungen

- Caso Practico Nic 1Dokument11 SeitenCaso Practico Nic 1Monserrat Barrientos100% (2)

- Nic 8 Casos PracticosDokument8 SeitenNic 8 Casos PracticosleiddyNoch keine Bewertungen

- Caso Practico Niif 1Dokument6 SeitenCaso Practico Niif 1Katlin Marroquin de Flores100% (4)

- Casos Practico Nic 1Dokument4 SeitenCasos Practico Nic 1Diego Perez TrinidadNoch keine Bewertungen

- Contrato venta maquinaria servicios mantenimientoDokument13 SeitenContrato venta maquinaria servicios mantenimientoJenny Msr100% (1)

- Taller y Ejemplos de Niif 7Dokument9 SeitenTaller y Ejemplos de Niif 7Pedro Luis Torres Tarazona0% (2)

- Caso Practico Nic 36Dokument4 SeitenCaso Practico Nic 36JOSe GUZMaN NIEVES ESTACIO100% (1)

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDokument7 SeitenCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresWilfredo Balada100% (2)

- Casos Practicos Niif 15Dokument6 SeitenCasos Practicos Niif 15Roy MarquezNoch keine Bewertungen

- Ejercicios Practico Nic 34Dokument20 SeitenEjercicios Practico Nic 34Marilyn PC80% (5)

- Caso Práctico Niif 13Dokument7 SeitenCaso Práctico Niif 13josolceb100% (1)

- Políticas contables, cambios en estimaciones y erroresDokument1 SeitePolíticas contables, cambios en estimaciones y erroresEddie Domínguez60% (5)

- Caso Practico Nic 10Dokument23 SeitenCaso Practico Nic 10Amelia Sotelo Roldan91% (11)

- Caso Practico NIC 12Dokument14 SeitenCaso Practico NIC 12Mizael Alba100% (1)

- Casos NIC 8 ESTUDIANTESDokument6 SeitenCasos NIC 8 ESTUDIANTESelielNoch keine Bewertungen

- NIIF 1 Esquema Sección D 1437-14-17179 PDFDokument1 SeiteNIIF 1 Esquema Sección D 1437-14-17179 PDFHeyssy Pacheco100% (1)

- Caso Practico Niif 15Dokument2 SeitenCaso Practico Niif 15Roberto Roldan50% (2)

- 3 Diplomado NIIF UNAC NIC 2 Casos ResueltosDokument12 Seiten3 Diplomado NIIF UNAC NIC 2 Casos Resueltosanderbleis100% (1)

- Niif 15 Ingresos de Actividades OrdinariasDokument64 SeitenNiif 15 Ingresos de Actividades OrdinariasVicAFer50% (2)

- CASO NIIF 15 Con SoluciónDokument3 SeitenCASO NIIF 15 Con SoluciónPablo Sandoval100% (1)

- Casos Nic 8Dokument13 SeitenCasos Nic 8juNoch keine Bewertungen

- Nic 23. Costos Por Préstamos Mapa ConceptualDokument1 SeiteNic 23. Costos Por Préstamos Mapa ConceptualAnggie Cruz100% (1)

- Caso Practico ArrendamientosDokument6 SeitenCaso Practico Arrendamientosmarleny2782033% (3)

- Nic 23-Casos PracticosDokument8 SeitenNic 23-Casos Practicoshenry atencioNoch keine Bewertungen

- Casos Practicos de Marco ConceptualDokument6 SeitenCasos Practicos de Marco ConceptualArnold Silva0% (1)

- Caso Práctico Nic 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDokument5 SeitenCaso Práctico Nic 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresTatiana Candia50% (4)

- Caso Práctico de La Nic-12 DesarrDokument6 SeitenCaso Práctico de La Nic-12 DesarrAlexandra Paola SegoviaNoch keine Bewertungen

- Caso Practico NIIF 16 PDFDokument9 SeitenCaso Practico NIIF 16 PDFDías Daniel100% (1)

- Casos Practicos de NIIF y NICDokument430 SeitenCasos Practicos de NIIF y NICEnrique Terrones100% (2)

- Nic 10 Casos EjerciciosDokument7 SeitenNic 10 Casos EjerciciosAlonso Bermúdez33% (3)

- Presentacion Niif 16Dokument39 SeitenPresentacion Niif 16josolceb100% (9)

- Casos Prácticos de Cambios de Políticas ContablesDokument5 SeitenCasos Prácticos de Cambios de Políticas ContablesKelly Merino0% (1)

- NIIF 13 Casos Practicos 1Dokument18 SeitenNIIF 13 Casos Practicos 1Cesar Leiva C80% (10)

- Casos PrácticoDokument2 SeitenCasos PrácticoeddyNoch keine Bewertungen

- Nic 10Dokument18 SeitenNic 10fiorela chavezNoch keine Bewertungen

- Esquema Nic 23Dokument1 SeiteEsquema Nic 23Andres Villa Real100% (1)

- Ejercicio - Caso para TIR VNA Grupo 3Dokument10 SeitenEjercicio - Caso para TIR VNA Grupo 3CarlosNoch keine Bewertungen

- NIC 8 Casos PDFDokument3 SeitenNIC 8 Casos PDFJuana Andrea Achancaray Puma60% (5)

- Caso Práctico Niif 5Dokument6 SeitenCaso Práctico Niif 5Cinthya AguirreNoch keine Bewertungen

- Niif 15Dokument25 SeitenNiif 15PamelaCaballeroGonzález100% (2)

- Caso Práctico Método de Los Minoristas NIC 2Dokument5 SeitenCaso Práctico Método de Los Minoristas NIC 28octavociclo100% (1)

- Sesion 12 Caso Practico Nic 2, Nic 16 y Nic 38Dokument3 SeitenSesion 12 Caso Practico Nic 2, Nic 16 y Nic 38leonela yessica quispe valeriano0% (2)

- NIC 24 Casos prácticosDokument2 SeitenNIC 24 Casos prácticosRaluj Shey100% (1)

- B. Sesión 08 - EjemplosDokument28 SeitenB. Sesión 08 - EjemplosGabriela GonzálezNoch keine Bewertungen

- Caso Práctico Consolidado NIIF 9Dokument14 SeitenCaso Práctico Consolidado NIIF 9Lilian Patzán100% (2)

- Nic 12 Mas CasosDokument32 SeitenNic 12 Mas CasosYersFrancisco100% (1)

- NIIF PARA PYMES: CASOS DE APLICACIÓN DE LA SECCIÓN 13 SOBRE INVENTARIOSDokument8 SeitenNIIF PARA PYMES: CASOS DE APLICACIÓN DE LA SECCIÓN 13 SOBRE INVENTARIOSHector Reyes100% (1)

- Casos Prácticos NIC 2 y NIC 16Dokument10 SeitenCasos Prácticos NIC 2 y NIC 16Araceli Ventura100% (2)

- Cambios Contables Laboratorio IIIDokument6 SeitenCambios Contables Laboratorio IIIcarlos garciaNoch keine Bewertungen

- Laboratorio2 Finanza 3Dokument11 SeitenLaboratorio2 Finanza 3Burrión GabyyNoch keine Bewertungen

- Ejercicio en Clase - Finanzas IiiDokument11 SeitenEjercicio en Clase - Finanzas IiiKEVIN GARCIANoch keine Bewertungen

- Tarea 6 Finanzas Administrativas 1Dokument5 SeitenTarea 6 Finanzas Administrativas 1Cecilia AlonzoNoch keine Bewertungen

- CampingDokument7 SeitenCampingRosario MartinezNoch keine Bewertungen

- Audit 25Dokument11 SeitenAudit 25Sofia GonzálezNoch keine Bewertungen

- Caso Practico NIC 16Dokument15 SeitenCaso Practico NIC 16Alvin SianitaNoch keine Bewertungen

- Resumen NIA 210Dokument2 SeitenResumen NIA 210Alvin SianitaNoch keine Bewertungen

- Nia 240 ResumenDokument5 SeitenNia 240 ResumenAlvin SianitaNoch keine Bewertungen

- Caso Practico Nic 21 Tipo de CambioDokument4 SeitenCaso Practico Nic 21 Tipo de Cambioottogarcia100% (2)

- Resumen Nic 1Dokument4 SeitenResumen Nic 1Alvin SianitaNoch keine Bewertungen

- Inventarios NIC 2Dokument2 SeitenInventarios NIC 2Alvin SianitaNoch keine Bewertungen

- SESIONDokument5 SeitenSESIONAlvin SianitaNoch keine Bewertungen

- IntegrantesDokument5 SeitenIntegrantesMarco Roberto Loayza BarzolaNoch keine Bewertungen

- Evaluación proyectosDokument9 SeitenEvaluación proyectosCESAR JUAREZNoch keine Bewertungen

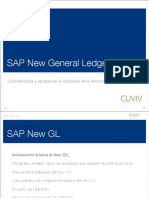

- Cuviv Sap New GLDokument42 SeitenCuviv Sap New GLDeisy Stella Martinez PinillaNoch keine Bewertungen

- Actividad 8. Avance 2 / Entrega FinalDokument9 SeitenActividad 8. Avance 2 / Entrega Finalalejandra de la moraNoch keine Bewertungen

- Final ArtecolorDokument52 SeitenFinal Artecolorariana CabanillaNoch keine Bewertungen

- Exploración de Los Modelos de Negocios: Fijación de Precios y Administración de IngresosDokument9 SeitenExploración de Los Modelos de Negocios: Fijación de Precios y Administración de IngresosAdahir Ruvalcaba TorresNoch keine Bewertungen

- Canal de Distribución - S3.1Dokument110 SeitenCanal de Distribución - S3.1Angie Flores RiosNoch keine Bewertungen

- ADELANTODokument20 SeitenADELANTOErvin CeballosNoch keine Bewertungen

- Fundamentos de MercadotecniaDokument89 SeitenFundamentos de MercadotecniaLupita Garcia de LopezNoch keine Bewertungen

- 02 - CPO VVV - Brochure-Min-1Dokument6 Seiten02 - CPO VVV - Brochure-Min-1Abraham Dionisio Mendoza CasasolaNoch keine Bewertungen

- Balanza de prueba empresa Almacén Vivas BalcázarDokument35 SeitenBalanza de prueba empresa Almacén Vivas BalcázarKatherin viviana Diuza rodriguezNoch keine Bewertungen

- Go-Protocolo y diplomacia-U4C8Dokument48 SeitenGo-Protocolo y diplomacia-U4C8superjenni9Noch keine Bewertungen

- ENTREVISTADokument2 SeitenENTREVISTAJass VazquezNoch keine Bewertungen

- Cap 16 PlaneacionDokument24 SeitenCap 16 PlaneacionAlejandro OrdóñezNoch keine Bewertungen

- Apunte de Balance General y Estado de ResultadosDokument4 SeitenApunte de Balance General y Estado de ResultadosheidiNoch keine Bewertungen

- Caso 3Dokument20 SeitenCaso 3Tamara Diaz EscobedoNoch keine Bewertungen

- Planeacion FinancieraDokument11 SeitenPlaneacion FinancieraOmar GarciaNoch keine Bewertungen

- CV Ana Luisa 2023Dokument1 SeiteCV Ana Luisa 2023Lizzeth Andrea Vicente ChavezNoch keine Bewertungen

- Auditoría de pasivos de La Odisea S.ADokument33 SeitenAuditoría de pasivos de La Odisea S.AJOSE LUIS OROXOM QUIROANoch keine Bewertungen

- 2.2. RESPONSABILIDAD SOCIAL MarketingsocialDokument9 Seiten2.2. RESPONSABILIDAD SOCIAL MarketingsocialKassandra Melissa Hernandez CorpusNoch keine Bewertungen

- Parcial Contabilidad - Maria Alejandra Angarita MurilloDokument8 SeitenParcial Contabilidad - Maria Alejandra Angarita MurilloMaría Alejandra AngaritaNoch keine Bewertungen

- Auditoría informática ULEAMDokument6 SeitenAuditoría informática ULEAMAriel Zamora VeraNoch keine Bewertungen

- La Empresa, El Entorno General y EspecíficoDokument2 SeitenLa Empresa, El Entorno General y EspecíficoAmabilia LopezNoch keine Bewertungen

- Exposición - Grupo 04Dokument56 SeitenExposición - Grupo 04Christian Huamán ZambranoNoch keine Bewertungen

- Organigrama Estructural, Nominal y FuncionalDokument3 SeitenOrganigrama Estructural, Nominal y FuncionalDiego Antonio Camarena Trujillo67% (3)

- Tarea Semana-2Dokument4 SeitenTarea Semana-2mario aguileraNoch keine Bewertungen

- Resumen Kotler - Capitulo 7Dokument4 SeitenResumen Kotler - Capitulo 7anon_473926246Noch keine Bewertungen

- Analisis Ratios BackusDokument26 SeitenAnalisis Ratios Backusguissella0% (1)

- Enfoques Del Turismo y Conservación IIIDokument104 SeitenEnfoques Del Turismo y Conservación IIIisnael quintanaNoch keine Bewertungen

- Intento 3 InventariosDokument24 SeitenIntento 3 InventariosRodrigo MaturanaNoch keine Bewertungen