Das könnte Ihnen auch gefallen

- Nif B - 9Dokument24 SeitenNif B - 9Angel Cardenas0% (1)

- Ensayo Etica Del Contador PublicoDokument5 SeitenEnsayo Etica Del Contador PublicoJessica Curry0% (1)

- Concepto, Ramas y Áreas de Conocimiento de La Contaduría PúblicaDokument6 SeitenConcepto, Ramas y Áreas de Conocimiento de La Contaduría PúblicaJesus Aguilar VillanuevaNoch keine Bewertungen

- Codigo de Etica Del Contador MDokument6 SeitenCodigo de Etica Del Contador MMaría Jose GuerreroNoch keine Bewertungen

- Cuadro Comparativo Código Ética IFACDokument1 SeiteCuadro Comparativo Código Ética IFACPaola DelgadoNoch keine Bewertungen

- Cuestionario Sobre La Ifac.Dokument8 SeitenCuestionario Sobre La Ifac.Sagi100% (2)

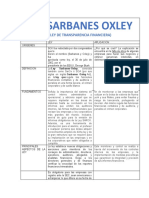

- Cuadro Ley SarbanesDokument3 SeitenCuadro Ley SarbanesRita RamirezNoch keine Bewertungen

- Nif B-6Dokument8 SeitenNif B-6Luz ElenaNoch keine Bewertungen

- NIF Serie CDokument2 SeitenNIF Serie CSharai Padilla20% (5)

- Nif A4Dokument25 SeitenNif A4Leydi SosaNoch keine Bewertungen

- Presentacion CFFDokument24 SeitenPresentacion CFFsara rubioNoch keine Bewertungen

- 3 Información Detallada para El Desarrollo Del Trabajo de AuditoríaDokument29 Seiten3 Información Detallada para El Desarrollo Del Trabajo de AuditoríaJosé Méndez DominguezNoch keine Bewertungen

- Codigo de Etica Profesional de CP ResumenDokument5 SeitenCodigo de Etica Profesional de CP Resumentu12tis8980% (15)

- Ensayo ContabilidadDokument2 SeitenEnsayo ContabilidadMaria Francisca Lòpez AraujoNoch keine Bewertungen

- Principios Del Contador PublicoDokument3 SeitenPrincipios Del Contador PublicoJosé Luis Ordinola TorresNoch keine Bewertungen

- Costos Cuadro SinopticoDokument1 SeiteCostos Cuadro SinopticoEfrain Rdz0% (1)

- Dictamen de Estados Financieros y Enajenación Por AccionesDokument10 SeitenDictamen de Estados Financieros y Enajenación Por AccionesRebecca CloeNoch keine Bewertungen

- EnsayoDokument7 SeitenEnsayoLaura M Saravia CastroNoch keine Bewertungen

- Analisis General-7 IconosDokument12 SeitenAnalisis General-7 IconosYolanda CardenasNoch keine Bewertungen

- Caso Práctico 2. Impuesto Del EjercicioDokument3 SeitenCaso Práctico 2. Impuesto Del EjercicioLisset Moreno0% (1)

- Diapositivas GubernamentalDokument14 SeitenDiapositivas GubernamentalDUGLEIDYSNoch keine Bewertungen

- Cuadro Comparativo de Las Normas Internacionales para La Presentacion de Los Estados FinancierosDokument7 SeitenCuadro Comparativo de Las Normas Internacionales para La Presentacion de Los Estados FinancierosMaria Teresa Garcia Martinez100% (1)

- Ensayo Aseguramiento 2Dokument3 SeitenEnsayo Aseguramiento 2Danna SalgadoNoch keine Bewertungen

- Introducción Contr CosoDokument62 SeitenIntroducción Contr CosoCharLy DarwIn Limache100% (1)

- Tesis Nomina PDFDokument132 SeitenTesis Nomina PDFestudeo0% (1)

- Regimen de Incorporacion FiscalDokument22 SeitenRegimen de Incorporacion FiscalRosy MontielNoch keine Bewertungen

- Entes EconomicosDokument16 SeitenEntes EconomicosCarlos Daniel BMNoch keine Bewertungen

- Ensayo - Relief From Royalties - JoseDeJesusMarquezDokument6 SeitenEnsayo - Relief From Royalties - JoseDeJesusMarquezJesús Márquez TrejoNoch keine Bewertungen

- Mapa Conceptual Control Interno Tatiana RealpeDokument8 SeitenMapa Conceptual Control Interno Tatiana RealpetatianaNoch keine Bewertungen

- La Importancia Del Código Ético para El Contador PúblicoDokument2 SeitenLa Importancia Del Código Ético para El Contador PúblicoJeny Paola Gomez MayorgaNoch keine Bewertungen

- Dictamen de InfonavitDokument4 SeitenDictamen de InfonavitLety LeticiaNoch keine Bewertungen

- Deducciones PersonalesDokument3 SeitenDeducciones PersonalesEstefanía GutierrezNoch keine Bewertungen

- Contabilidad Adm. Tarea 1Dokument2 SeitenContabilidad Adm. Tarea 1meli EspinosaNoch keine Bewertungen

- Marco Legal de La Sociedad Cooperativa - Stfe. CDMX.2017.0001Dokument20 SeitenMarco Legal de La Sociedad Cooperativa - Stfe. CDMX.2017.0001Yamile HernandezNoch keine Bewertungen

- Proyecto 4 - Eficientar Los Procesos Contables, Adiministrativos y FiscalesDokument20 SeitenProyecto 4 - Eficientar Los Procesos Contables, Adiministrativos y FiscalesClaudia Siffuenntes100% (1)

- Mapa Mental Investigacion ContableDokument1 SeiteMapa Mental Investigacion ContableDaniela PINEDA HURTADO100% (3)

- Protocolo de InvestigacionDokument11 SeitenProtocolo de Investigacionnaruanime uzumaki99Noch keine Bewertungen

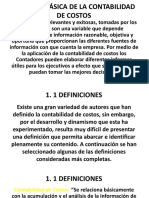

- Teoría Básica de La Contabilidad de CostosDokument28 SeitenTeoría Básica de La Contabilidad de Costosrubenalfaro170% (1)

- Mapa Conceptual de Las NIFDokument6 SeitenMapa Conceptual de Las NIFLeo MartinezNoch keine Bewertungen

- Codigo de Etica. EnsayoDokument10 SeitenCodigo de Etica. EnsayoGiovanna SantiagoNoch keine Bewertungen

- Codigo de Etica Del Contador Publico-ResumenDokument11 SeitenCodigo de Etica Del Contador Publico-ResumenPattieMayta80% (5)

- Cuadro Sinoptico Postulados BasicosDokument1 SeiteCuadro Sinoptico Postulados BasicosAgustin SalcidoNoch keine Bewertungen

- Fundamento Legal Del 10% RetencionesDokument1 SeiteFundamento Legal Del 10% RetencionesMike Angel VidalNoch keine Bewertungen

- Cuadro Comparativode Los Tipos de AuditoríaDokument4 SeitenCuadro Comparativode Los Tipos de AuditoríaArantxa García100% (1)

- Nif A-7Dokument20 SeitenNif A-7Ismael Velasco TorresNoch keine Bewertungen

- EnajenacionDokument45 SeitenEnajenacionPatricia_Sarmi_404550% (2)

- Resumen PlagioDokument2 SeitenResumen PlagioLizeth Ledezma67% (3)

- Resumen NIF A-4 Grupo542 Equipo2Dokument6 SeitenResumen NIF A-4 Grupo542 Equipo2KenyaG0% (1)

- Nif CDokument7 SeitenNif CIDELMA YUSELI CASTAÑEDA MEDINA100% (2)

- Estructura de Las NIFDokument8 SeitenEstructura de Las NIFVictor Robles GrimaldoNoch keine Bewertungen

- Ingresos Por Salarios y en General Por La Prestacion de Un Servicio Personal SubordinadoDokument29 SeitenIngresos Por Salarios y en General Por La Prestacion de Un Servicio Personal SubordinadoJulian Garcia PerezNoch keine Bewertungen

- Resumen Ley Del Impuesto Al Valor AgregadoDokument6 SeitenResumen Ley Del Impuesto Al Valor AgregadoitzelNoch keine Bewertungen

- Tarea No. 08 Cuaderno Del Dictamen y AnexosDokument7 SeitenTarea No. 08 Cuaderno Del Dictamen y AnexosSoyla Luna QuintanaNoch keine Bewertungen

- Introducción IsrDokument3 SeitenIntroducción IsrEmeNoch keine Bewertungen

- Nuevo Criterio Autoridades Fiscales Determinacion Del Acreditamiento Iva Puntos FinosDokument8 SeitenNuevo Criterio Autoridades Fiscales Determinacion Del Acreditamiento Iva Puntos Finoscont desarolloscomercialesNoch keine Bewertungen

- Marco Conceptual de Contabilidad GubernamentalDokument18 SeitenMarco Conceptual de Contabilidad GubernamentalRuy Diaz de Vivar100% (1)

- Nif C3Dokument6 SeitenNif C3ErikE.LopezRNoch keine Bewertungen

- Relacion de La Dinamica Social y La ContabilidadDokument2 SeitenRelacion de La Dinamica Social y La ContabilidadJorge Guillermo Alférez Hau100% (1)

- Ganancia Por Enajenación de InversionesDokument13 SeitenGanancia Por Enajenación de InversionesbraulioNoch keine Bewertungen

- Actividad 2 AuditoriaDokument10 SeitenActividad 2 AuditoriaEider AldanaNoch keine Bewertungen

- Mesa Redonda LaboralDokument6 SeitenMesa Redonda LaboralLucas PetroNoch keine Bewertungen

- Comunicacion 1 2020Dokument66 SeitenComunicacion 1 2020nelly noemi baldeon loyola100% (1)

- Escrito Solicitando Registro en El Aplicativo Airh-Sp Del 30% de La Bonesp Continua - Isaac Mamani ChallcoDokument8 SeitenEscrito Solicitando Registro en El Aplicativo Airh-Sp Del 30% de La Bonesp Continua - Isaac Mamani ChallcoLeonHernanMacedoCuentasNoch keine Bewertungen

- Diapo Empresa Industrial y Comercial Del EstadoDokument16 SeitenDiapo Empresa Industrial y Comercial Del EstadoJoshua UnderwoodNoch keine Bewertungen

- Monografia de Derecho A La Obligaciones y ContratosDokument26 SeitenMonografia de Derecho A La Obligaciones y ContratosElio Lazo Chayan100% (2)

- Caso de Derecho ConcursalDokument131 SeitenCaso de Derecho ConcursalMaríaDelCarmenDávilaCastro100% (1)

- Derecho Constitucional 1A (Derecho Constitucional, à - Tica Jurà - Dica y Derechos Humanos)Dokument168 SeitenDerecho Constitucional 1A (Derecho Constitucional, à - Tica Jurà - Dica y Derechos Humanos)CTVHN InternacionalNoch keine Bewertungen

- Atributo de La PersonalidadDokument5 SeitenAtributo de La PersonalidadMatias LeitezNoch keine Bewertungen

- Sistema Electoral CostarricenseDokument5 SeitenSistema Electoral CostarricenseJesus Brenes Delgado0% (1)

- ProcesalDokument112 SeitenProcesalGuadalupeNoch keine Bewertungen

- Propuesta de Liquidacion 12Dokument3 SeitenPropuesta de Liquidacion 12Yennifer AmezquítaNoch keine Bewertungen

- Técnica NotarialDokument29 SeitenTécnica Notarialjuana50% (4)

- Proyecto de Tesis de Justicia Restaurativa - Doctorado 1 DmaDokument60 SeitenProyecto de Tesis de Justicia Restaurativa - Doctorado 1 DmaJulissa MelgarejoNoch keine Bewertungen

- Taller Código de Ética para El Ejercicio de La IngenieríaDokument2 SeitenTaller Código de Ética para El Ejercicio de La IngenieríaEstefania Ninco TafurNoch keine Bewertungen

- La Nueva Ley Universitaria 30220Dokument13 SeitenLa Nueva Ley Universitaria 30220Keren BautistaNoch keine Bewertungen

- ABORTO ULTRAINTENCIONAL y MINORIA DE EDADDokument3 SeitenABORTO ULTRAINTENCIONAL y MINORIA DE EDADLizeth Valero FloresNoch keine Bewertungen

- Las 5 Diferencias Entre Moral y Ética Más ImportantesDokument27 SeitenLas 5 Diferencias Entre Moral y Ética Más ImportantesAdriánZelayaTorresNoch keine Bewertungen

- Guarderias y Prestacion SocialDokument32 SeitenGuarderias y Prestacion SocialLuis Vat100% (2)

- Reseña HistóricaDokument7 SeitenReseña HistóricaNelson Augusto Contreras RojasNoch keine Bewertungen

- Derechos Humanos y Sus GarantiasDokument19 SeitenDerechos Humanos y Sus GarantiasknopalhormigaNoch keine Bewertungen

- Auto Concede Apelacion Habeas CorpusDokument2 SeitenAuto Concede Apelacion Habeas CorpusGabii VargasNoch keine Bewertungen

- El Falso Testimonio Luis Gustavo Moreno Rivera 2014 PDFDokument240 SeitenEl Falso Testimonio Luis Gustavo Moreno Rivera 2014 PDFCesar Ancajima100% (3)

- Documentos para La Historia Del Ministerio Publico de VenezuelaDokument587 SeitenDocumentos para La Historia Del Ministerio Publico de VenezuelaJohamir Mariana Haro Machado100% (2)

- 20 PDFDokument10 Seiten20 PDFEmily Josely CaballeroNoch keine Bewertungen

- 2724-Deber de Probidad Del Funcionario Publico (04-10)Dokument38 Seiten2724-Deber de Probidad Del Funcionario Publico (04-10)ccarves07Noch keine Bewertungen

- Apuntes Contratación MercantilDokument123 SeitenApuntes Contratación Mercantil47006Noch keine Bewertungen

- El Mundo Real de Los Abogados y de La Justicia Tomo I (Resumen Definitivo)Dokument53 SeitenEl Mundo Real de Los Abogados y de La Justicia Tomo I (Resumen Definitivo)Fabian Lopez75% (4)

- Aundiencias Civil XXXDokument21 SeitenAundiencias Civil XXXBerllyNoch keine Bewertungen

- Ej #4 PDFDokument21 SeitenEj #4 PDFmerari sotoNoch keine Bewertungen

- Monografia Garantia MobiliariaDokument38 SeitenMonografia Garantia MobiliariaArthur Aldave60% (5)