Das könnte Ihnen auch gefallen

- Costeo Por Actividades ABCDokument7 SeitenCosteo Por Actividades ABCEdson Manuel PeñaNoch keine Bewertungen

- Tratamiento Del Iva en Importacion de ServiciosDokument28 SeitenTratamiento Del Iva en Importacion de ServiciosOCDESPACHONoch keine Bewertungen

- Trámites LegalesDokument5 SeitenTrámites Legalesmelbadaniels9042Noch keine Bewertungen

- Cada Una Esta Sellecionado AgricolaDokument37 SeitenCada Una Esta Sellecionado AgricolaDiana Paisig CerdanNoch keine Bewertungen

- Informes Peps y PPDokument11 SeitenInformes Peps y PPOscar Ogando100% (1)

- Aspectos AdministrativosDokument7 SeitenAspectos Administrativos123julkNoch keine Bewertungen

- 1 C - 4 InventariosDokument39 Seiten1 C - 4 InventariosADRIAN ALEJANDRO ORTIZ RIVERANoch keine Bewertungen

- Terminologia TributariaDokument10 SeitenTerminologia TributariaAyllón LR100% (1)

- Responsabilidad Social Empresarial Con Los AccionistasDokument21 SeitenResponsabilidad Social Empresarial Con Los AccionistasSofia C. Cmp100% (1)

- Tema Punto de EquilibrioDokument17 SeitenTema Punto de EquilibrioNicolás Zamorano ZuñigaNoch keine Bewertungen

- Caso Costos Por OrdenesDokument10 SeitenCaso Costos Por OrdenesJulio Garavito RojasNoch keine Bewertungen

- Análisis Entorno para Proyectos de InversiónDokument27 SeitenAnálisis Entorno para Proyectos de InversiónCarol SalazarNoch keine Bewertungen

- El Control de Mercado Es Un Enfoque Par Controlar Que Se Centra en El Empleo de Mecanismos de Mercado ExternosDokument4 SeitenEl Control de Mercado Es Un Enfoque Par Controlar Que Se Centra en El Empleo de Mecanismos de Mercado ExternosPeter GalarzaNoch keine Bewertungen

- Caso PrácticoDokument5 SeitenCaso PrácticoNilton JchNoch keine Bewertungen

- El Inventario Es Una Relación DetalladaDokument5 SeitenEl Inventario Es Una Relación DetalladaAlbanys PerezNoch keine Bewertungen

- Gastos de Operacion (Concepto)Dokument3 SeitenGastos de Operacion (Concepto)ADA MARIA LEON MONTERROSONoch keine Bewertungen

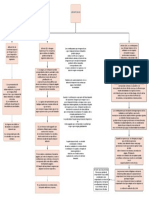

- Mapa Conceptual de Concpetos Basicos de CostosDokument2 SeitenMapa Conceptual de Concpetos Basicos de CostosassaelNoch keine Bewertungen

- Artículos 114-116 Mapa ConceptualDokument1 SeiteArtículos 114-116 Mapa ConceptualRivera Benitez AbigailNoch keine Bewertungen

- Tesis Control de Documentos en El Proceso ContableDokument72 SeitenTesis Control de Documentos en El Proceso ContableYoisi SegoviaNoch keine Bewertungen

- Historia y Evolución de Los Costos de Producción PDFDokument9 SeitenHistoria y Evolución de Los Costos de Producción PDFYune Yen Lee100% (1)

- Costos StandardDokument68 SeitenCostos StandardAnonymous PdtMHP5YDNoch keine Bewertungen

- Mapa Conceptual Evaluación DesempeñoDokument1 SeiteMapa Conceptual Evaluación DesempeñoJAVIER LFONSO ESCAMILLA SEJINNoch keine Bewertungen

- Tecnica de Generacion de IdeasDokument7 SeitenTecnica de Generacion de IdeasMafe GaitanNoch keine Bewertungen

- Aduanas MarítimasDokument2 SeitenAduanas MarítimasSantos Alfredo Lopez HernandezNoch keine Bewertungen

- Qué Son Las ComprasDokument10 SeitenQué Son Las ComprasUem OfimáticaNoch keine Bewertungen

- Administración de InventariosDokument16 SeitenAdministración de Inventariosjose enrique camposNoch keine Bewertungen

- Partidas Monetarias y No MonetariasDokument1 SeitePartidas Monetarias y No MonetariasjoaochigualaNoch keine Bewertungen

- Lectura 01 - Presupuesto Operativo - Características, Cómo Se Hace, Ventajas - LifederDokument13 SeitenLectura 01 - Presupuesto Operativo - Características, Cómo Se Hace, Ventajas - LifederMARIA ELENA MARTINEZ HUAITANoch keine Bewertungen

- Tipos de CambioDokument8 SeitenTipos de CambioJONATHAN GERARDO MORALES GARCIANoch keine Bewertungen

- Administracion de Efectivo (Caja y Valores Negociables)Dokument12 SeitenAdministracion de Efectivo (Caja y Valores Negociables)Orlando BaezaNoch keine Bewertungen

- Estructuras OrganizacionalesDokument6 SeitenEstructuras OrganizacionalesCarlitox TorrezNoch keine Bewertungen

- Ejemplo de Creacion de Una EmpresaDokument6 SeitenEjemplo de Creacion de Una EmpresaKevin Michelle Ancheta MartinezNoch keine Bewertungen

- Análisis de Variaciones y Costeo EstándarDokument11 SeitenAnálisis de Variaciones y Costeo EstándarFrank CoronadoNoch keine Bewertungen

- Los Costos de Comercialización y Distribución 1224040-1224048-1224068Dokument12 SeitenLos Costos de Comercialización y Distribución 1224040-1224048-1224068Michell FernandezNoch keine Bewertungen

- Estandarizacion de PrecioDokument9 SeitenEstandarizacion de PrecioZopenqueNoch keine Bewertungen

- Sistema de Costos Por Órdenes de ProducciónDokument5 SeitenSistema de Costos Por Órdenes de ProducciónmarinoNoch keine Bewertungen

- PresupuestoDokument55 SeitenPresupuestoccristiancamiloNoch keine Bewertungen

- Costo Estandar TareaDokument13 SeitenCosto Estandar Tareadiana fernandezNoch keine Bewertungen

- Costos Estandar Y Analisis de VariacionesDokument6 SeitenCostos Estandar Y Analisis de VariacionesLaura RonceriaNoch keine Bewertungen

- Balance General y PygDokument6 SeitenBalance General y Pygdiego armando vargas garciaNoch keine Bewertungen

- Lista Proyectos de InversionDokument32 SeitenLista Proyectos de InversionDiana Estephanny Vega DuranNoch keine Bewertungen

- Proyecto CafeteríaDokument11 SeitenProyecto Cafeteríadianasaray100% (1)

- Los Tratados de Libre Comercio en El SalvadorDokument3 SeitenLos Tratados de Libre Comercio en El SalvadorKarina BarrientosNoch keine Bewertungen

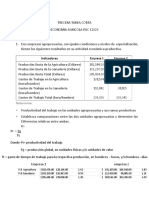

- Costos AgricolasDokument19 SeitenCostos AgricolasDaniel Morán0% (1)

- Auditoría de GastosDokument7 SeitenAuditoría de GastosWalteralarcon17100% (1)

- El Costo Unitario de Fabricación de Un Producto y La Determinación Del Precio de VentaDokument2 SeitenEl Costo Unitario de Fabricación de Un Producto y La Determinación Del Precio de VentaDavid Antonio Flores AcevedoNoch keine Bewertungen

- Factores de Decision para La Localizacion de Las InstalacionesDokument5 SeitenFactores de Decision para La Localizacion de Las InstalacionesGonzalo Sp PNoch keine Bewertungen

- Tendencias Actuales en La Auditoría InternaDokument4 SeitenTendencias Actuales en La Auditoría InternaJose Vicente RodriguezNoch keine Bewertungen

- 4.10 Flujo de Caja. NepDokument12 Seiten4.10 Flujo de Caja. NepDalicet Cruz FelmarNoch keine Bewertungen

- Punto de Equilibrio FinancieroDokument3 SeitenPunto de Equilibrio FinancieroJosé Paul Alvarado RoblesNoch keine Bewertungen

- LogisticaDokument7 SeitenLogisticaDJ_nuevecito_Noch keine Bewertungen

- Elementos de Costos de Producción y Valor AgregadoDokument12 SeitenElementos de Costos de Producción y Valor AgregadoDickey DesignNoch keine Bewertungen

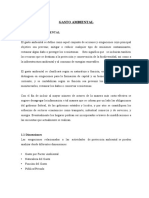

- Gastos AmbientalesDokument6 SeitenGastos AmbientalesJessica HidalgoNoch keine Bewertungen

- Funcion FinancieraDokument6 SeitenFuncion FinancieraZoriangela ZaldivarNoch keine Bewertungen

- Unidad-5.2-Evaluacion y Desviaciones de PresupuestoDokument20 SeitenUnidad-5.2-Evaluacion y Desviaciones de PresupuestoAmbiorisNoch keine Bewertungen

- Costos Comerciales - 2c Industriales y ServiciosDokument18 SeitenCostos Comerciales - 2c Industriales y ServiciosYesseniaDayRMNoch keine Bewertungen

- Deberes Formales y MaterialesDokument1 SeiteDeberes Formales y MaterialesDani FloresNoch keine Bewertungen

- Ventajas y Desventajas Del Arrendamiento FinancieroDokument1 SeiteVentajas y Desventajas Del Arrendamiento FinancieroKathy A. SandovalNoch keine Bewertungen

- COSTOS-VOLUMEN - UTILIDAD DiapositivasDokument10 SeitenCOSTOS-VOLUMEN - UTILIDAD DiapositivasLAVER MENDEZ LALI0% (1)

- Semana 4 - 2021-Ii Costos para La Gestion I Costos de ProduccionDokument22 SeitenSemana 4 - 2021-Ii Costos para La Gestion I Costos de ProduccionJessie TaipeNoch keine Bewertungen

- Proyecto Sim (11016)Dokument47 SeitenProyecto Sim (11016)Paaoo Saannchhz'Noch keine Bewertungen

- Antonio Trujillo Official CReCER 2015 PPT F IASBDokument30 SeitenAntonio Trujillo Official CReCER 2015 PPT F IASBJosé Javier Jiménez CanoNoch keine Bewertungen

- Actividad de Aprendizaje Uno Registro de Transacciones ComercialesDokument4 SeitenActividad de Aprendizaje Uno Registro de Transacciones ComercialesLorainesNoch keine Bewertungen

- Cadena de Valor Carne de CerdoDokument11 SeitenCadena de Valor Carne de CerdoCarlos ZelayaNoch keine Bewertungen

- Hoja de Trabajo 6 PresupuestosDokument5 SeitenHoja de Trabajo 6 PresupuestosCarlos Pacheco50% (6)

- Proyecto de Exportacion de Concha de AbanicoDokument76 SeitenProyecto de Exportacion de Concha de Abanicogutierrezc75% (4)

- Tarea Semana 9 Mrcado InterferidoDokument2 SeitenTarea Semana 9 Mrcado InterferidoGelmer SalazarNoch keine Bewertungen

- Ley de La Oferta y La DemandaDokument7 SeitenLey de La Oferta y La DemandaMariaFernandaDiazRuizNoch keine Bewertungen

- Concepto de Finanzas y Valor Del Dinero en El TiempoDokument41 SeitenConcepto de Finanzas y Valor Del Dinero en El TiempoJhony Alcantara CuscoNoch keine Bewertungen

- Vision Mercantilista Sobre El Comercio InternacionalDokument8 SeitenVision Mercantilista Sobre El Comercio InternacionalCristian BorjaNoch keine Bewertungen

- Resumen Capitulo 4Dokument20 SeitenResumen Capitulo 4Aldito MedinaNoch keine Bewertungen

- Ficha SnipDokument4 SeitenFicha SnipLuisitoLazoNoch keine Bewertungen

- Gestión de Riesgo - MonografíaDokument20 SeitenGestión de Riesgo - MonografíaFiorella JulcaNoch keine Bewertungen

- Valor Contable y Valor de MercadoDokument2 SeitenValor Contable y Valor de MercadoGonzalo MOntecinosNoch keine Bewertungen

- Anexo Preguntas Conjuntos GA2 240201528 AA1 EV01Dokument4 SeitenAnexo Preguntas Conjuntos GA2 240201528 AA1 EV01Julio César Palomino Pláceres0% (1)

- Analisis de Proyectos de InversionDokument29 SeitenAnalisis de Proyectos de InversionPaola CanoNoch keine Bewertungen

- Dialnet ElMundoActualDelPetroleo 2671642 PDFDokument15 SeitenDialnet ElMundoActualDelPetroleo 2671642 PDFGustavo SepulvedaNoch keine Bewertungen

- Expo de MercadoDokument3 SeitenExpo de MercadoMariela Diaz TorresNoch keine Bewertungen

- AVALUO FINCA EL TURPIAL BARINES-corregido PDFDokument29 SeitenAVALUO FINCA EL TURPIAL BARINES-corregido PDFmmvargasviz_5496564167% (3)

- Plan de MarketingDokument40 SeitenPlan de MarketingAngelrbd28100% (2)

- Avaluo Mat. Financiera - Docx LISTODokument8 SeitenAvaluo Mat. Financiera - Docx LISTOindiNoch keine Bewertungen

- Quiz Micro 2Dokument3 SeitenQuiz Micro 2laura100% (2)

- Sistema de Ecuaciones Eliminación GausseanaDokument2 SeitenSistema de Ecuaciones Eliminación GausseanaAnonymous N0r3UgNNoch keine Bewertungen

- El Comercio Internacional y Las Ventajas ComparativasDokument9 SeitenEl Comercio Internacional y Las Ventajas ComparativasfrancoNoch keine Bewertungen

- 20.01.19 - EcuadorDokument2 Seiten20.01.19 - Ecuadorjuan camilo henaoNoch keine Bewertungen

- Tercera Tarea Corta PAC I 2023 Economia AgricolaDokument4 SeitenTercera Tarea Corta PAC I 2023 Economia Agricolaerick ferreraNoch keine Bewertungen

- 25 Preguntas Básicas para Una Investigación de MercadoDokument3 Seiten25 Preguntas Básicas para Una Investigación de MercadoLeón Jaime Mesa LopezNoch keine Bewertungen

- Ta3 PDFDokument3 SeitenTa3 PDFOscar Azpilcueta CarbonellNoch keine Bewertungen

- Tarea S4Dokument5 SeitenTarea S4cristian lagosNoch keine Bewertungen